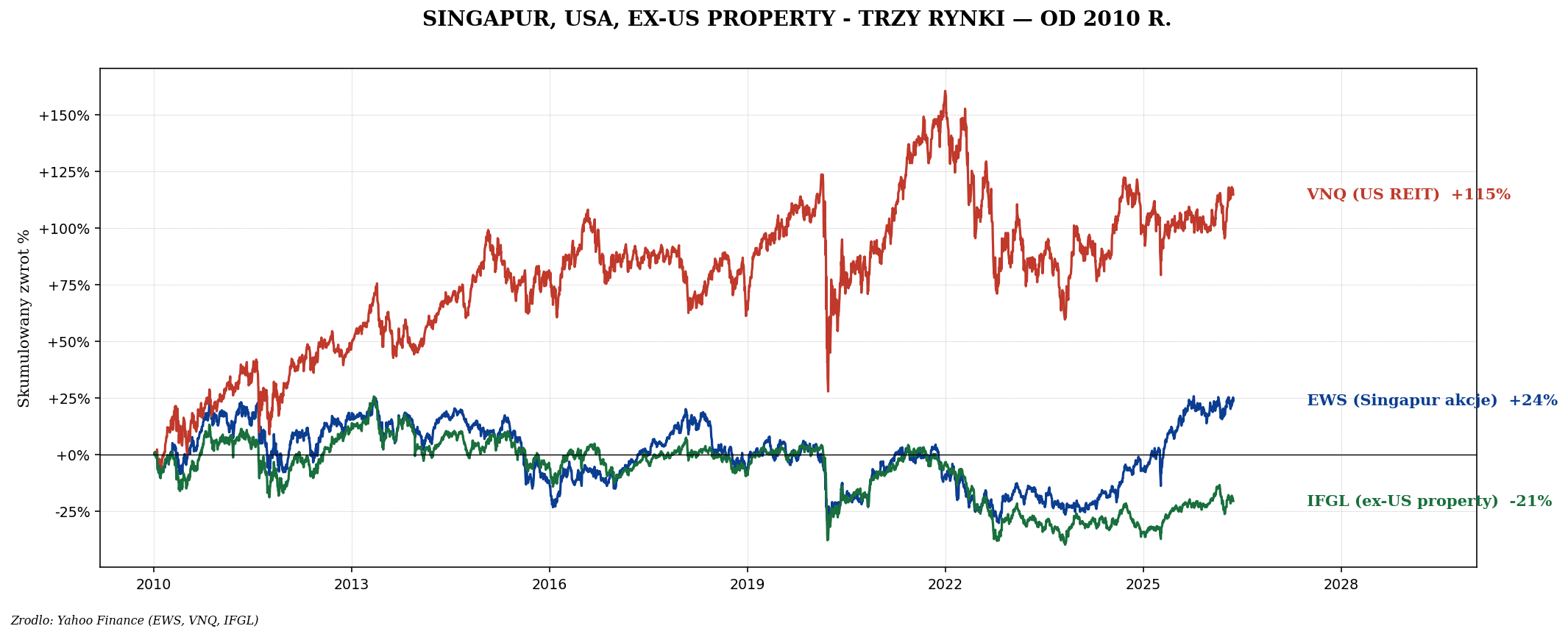

Dlaczego Singapur

Singapur jest jednym z trzech największych centrów finansowych Azji (obok Hongkongu i Tokio). Ma dwa unikalne atuty istotne dla inwestora w REIT:

- Stabilne, anglosaskie prawo. System common law, niezawisłe sądy, transparentne regulatory (MAS — Monetary Authority of Singapore). Nie ma „chińskiego ryzyka" politycznego ani europejskiej biurokracji.

- Zerowy podatek od dywidend dla inwestorów zagranicznych. Singapurskie REIT-y wypłacają dywidendy bez WHT dla nierezydentów. To oznacza, że deklarowane 8% rzeczywiście oznacza 8% w Twojej kieszeni (minus polski 19% Belki).

Dla porównania: amerykańskie REIT to WHT 30% (lub 15% z W-8BEN). 8% dywidendy z USA daje Ci realnie ~5,4%. 8% z Singapuru daje 6,5% po polskim podatku.

Mocna waluta + dobrobyt

Singapur dolar (SGD) jest jedną z najsilniejszych walut świata — utrzymywany w ramach mechanizmu „koszyka walut" przez MAS. W ostatnich 20 latach SGD zyskał ponad 30% względem USD. Dla polskiego inwestora oznacza to dodatkową dywersyfikację walutową: trzymanie aktywów w SGD to ochrona zarówno przed słabością PLN, jak i przed cyklicznymi okresami słabości USD.

Top S-REIT — pięć największych

| Spółka | Ticker SGX | Sektor | Dywidenda | Co posiada |

|---|---|---|---|---|

| CapitaLand Integrated Commercial | C38U | Retail + biura | ~5,5% | Centra handlowe + biurowce w SG |

| CapitaLand Ascendas REIT | A17U | Industrial | ~5,8% | Magazyny i parki biznesowe SG/AU/EU |

| Mapletree Logistics Trust | M44U | Industrial / logistics | ~6,2% | Magazyny po całej Azji |

| Mapletree Pan Asia Commercial | N2IU | Retail + biura | ~6,5% | Centra handlowe + biurowce Azja |

| Frasers Logistics & Commercial | BUOU | Industrial + biura | ~7,0% | Magazyny EU/AU + biura |

| Keppel DC REIT | AJBU | Data centers | ~5,2% | Data centers w Azji, EU, AU |

| Parkway Life REIT | C2PU | Healthcare | ~3,7% | Szpitale w SG/JP/MY |

| Suntec REIT | T82U | Retail + biura | ~6,8% | Suntec City w SG + Australia |

Sektory S-REIT, które działają najlepiej

Podobnie jak w USA — wybór sektora ma większe znaczenie niż wybór konkretnej spółki:

- Industrial / logistics (Mapletree Logistics, Ascendas, Frasers). Ekspozycja na rosnący eksport całej Azji. Najsilniejszy trend strukturalny.

- Data centers (Keppel DC). Singapur jest hubem cloudowym Azji Południowo-Wschodniej, podobnie jak EQIX w USA.

- Healthcare (Parkway Life). Demografia Azji + nowoczesna medycyna. Stabilne długoterminowo, niskie dywidendy.

- Hospitality / hotele (CDL Hospitality, Far East Hospitality). Cykliczne — kupowane po dołkach turystyki.

- Retail (CapitaLand). W Singapurze galerie nie umierają tak jak w USA — kraj jest gęsto zaludniony, brak miejsca na powierzchnię handlową = wyższa moc cenowa.

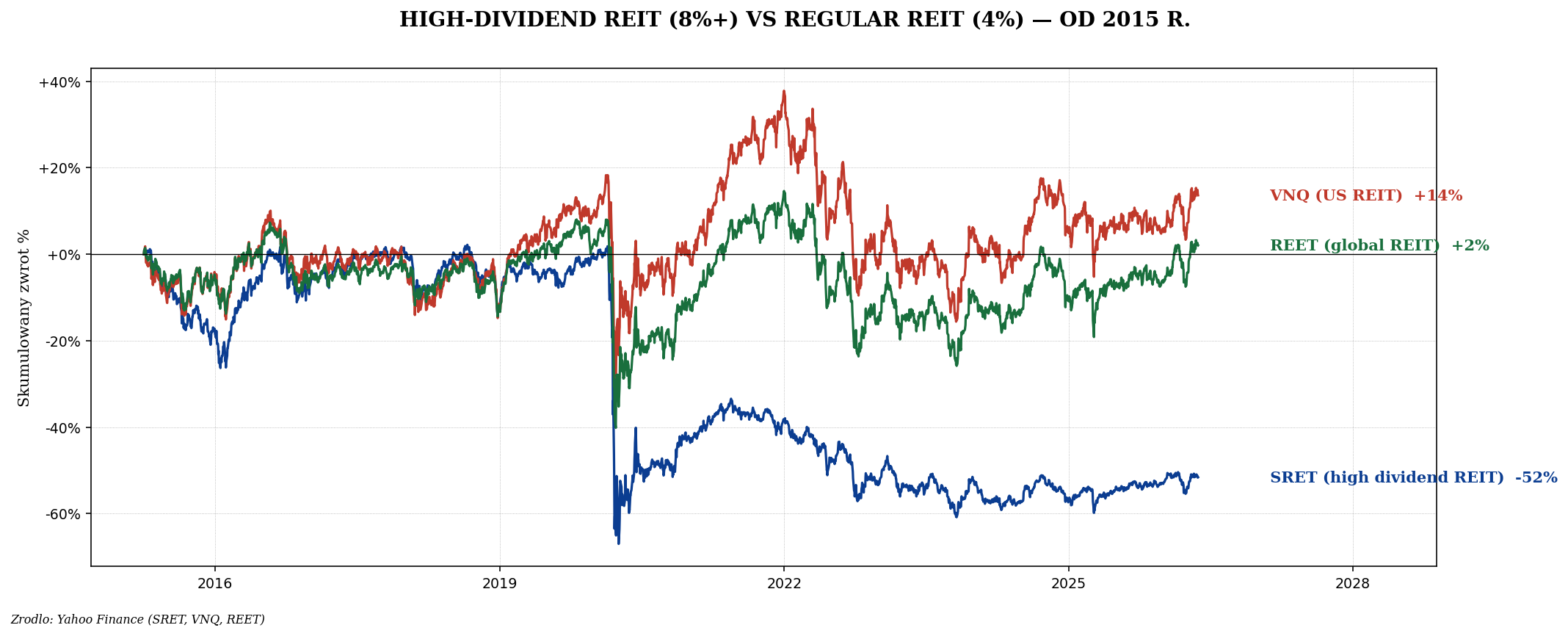

SRET — high-dividend REIT globalnie

Jak kupić S-REIT z Polski

Singapurskie REIT są notowane na SGX (Singapore Exchange). Polski inwestor detaliczny ma kilka ścieżek:

| Ścieżka | Koszty | Dla kogo |

|---|---|---|

| Interactive Brokers (IBKR) | Niskie (~5 SGD / trade) | Najlepsza opcja, dostęp do SGX |

| Saxo Bank | Średnie | Dostęp do SGX, wygodny interfejs |

| XTB / mBank Brokerski | Brak dostępu do SGX | Nie kupisz S-REIT bezpośrednio |

| ETF globalne (REET, IFGL) | Niska prowizja | Ekspozycja pośrednia, ~5-10% portfela w S-REIT |

| Singaporean ETF (CFA — Lion-OCBC S-REIT) | Trzeba SGX | Cały koszyk S-REIT w jednym tickerze |

Najprostsza opcja dla początkującego: IBKR + zakup 3–5 największych S-REIT bezpośrednio. Drugą opcją jest ETF na SGX: Lion-OCBC Securities Hang Seng Tech ETF lub Phillip SGX APAC Dividend Leaders REIT ETF — dają ekspozycję na koszyk azjatyckich REIT.

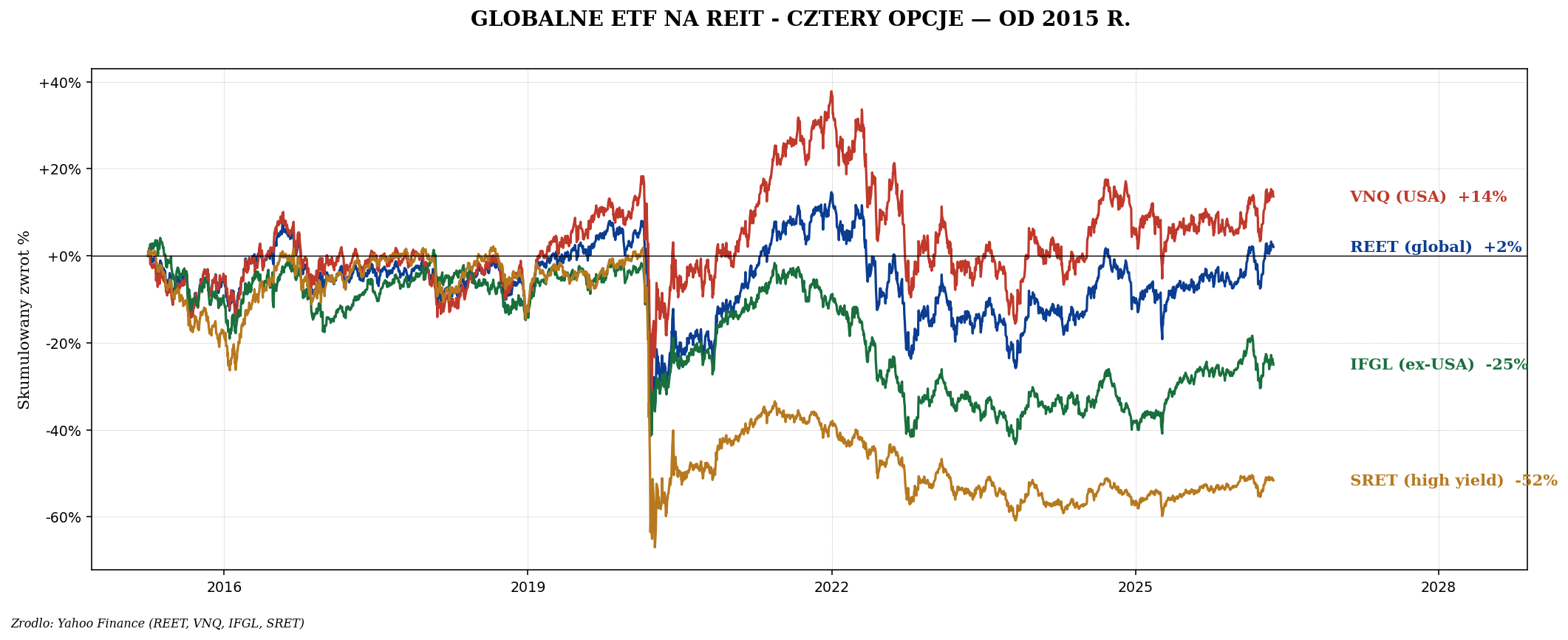

Globalne ETF na REIT — wersja dla pasywnego inwestora

Praktyczna alokacja dla portfela 100 tys. zł z 10% w REIT:

- 60% — VNQ lub UCITS odpowiednik. Core ekspozycja USA.

- 25% — REET / IFGL. Dywersyfikacja globalna (Azja, Europa, Australia).

- 15% — Mapletree Logistics + Keppel DC (przez IBKR). Wybrane pojedyncze S-REIT z najlepszych sektorów. Wymaga konta w IBKR.

Ryzyka inwestowania w Singapur

- Ryzyko walutowe. SGD/PLN się zmienia. Historycznie SGD się umacniało, ale to nie gwarancja.

- Geopolityka regionalna. Konflikt Chiny-Tajwan, napięcia na Morzu Południowochińskim. Singapur jest „przyjacielem wszystkich", ale fizycznie blisko.

- Stopy procentowe w SG. MAS prowadzi politykę przez kurs walutowy, nie przez stopy bezpośrednio. To inny model niż FED i wymaga zrozumienia.

- CRS — raportowanie. Jeżeli masz konto u brokera w Singapurze (np. DBS Vickers), musisz zgłosić to w polskim urzędzie skarbowym. Przy IBKR (USA) wszystko działa pod jednym rachunkiem.

- Płynność. Niektóre S-REIT mają niskie wolumeny dzienne. Limit orders są obowiązkowe.

Podsumowanie

Singapurski rynek S-REIT to dojrzała alternatywa dla amerykańskiego rynku REIT — z porównywalną jakością prawa, ale dwukrotnie wyższymi dywidendami po podatkach. Dla polskiego inwestora, który chce dywersyfikacji geograficznej w nieruchomościach komercyjnych, S-REIT jest jedną z najlepszych dostępnych opcji.

Praktyczne wnioski: 1) nie pogoń za samą dywidendą — total return liczy się bardziej; 2) najlepsze sektory to industrial/logistics, data centers, healthcare; 3) IBKR jest jedynym sensownym kanałem dostępu z Polski; 4) pamiętaj o CRS-ie i obowiązku zgłoszenia kont zagranicznych. Następny artykuł przyjrzymy się polskiemu rynkowi nieruchomości — bo z kolei tam sensowniej kupować fizyczne mieszkania niż jakiekolwiek „polskie REIT".