Definicja w jednym zdaniu

REIT (Real Estate Investment Trust) to spółka giełdowa, która inwestuje w nieruchomości lub kredyty hipoteczne i — w zamian za szczególny status podatkowy — musi wypłacać co najmniej 90% swojego dochodu w formie dywidend.

Ten ostatni warunek jest kluczowy. Normalna firma decyduje, czy zostawi zyski w spółce (reinwestycja) czy wypłaci dywidendę. REIT nie ma takiego wyboru — niemal cały zysk operacyjny musi pójść do akcjonariuszy. W praktyce REIT-y dają dywidendy 4–8% rocznie (USA), a w Singapurze nawet 6–12%.

Jak to działa od strony inwestora

REIT-y są notowane na giełdzie tak samo jak Apple czy Microsoft. Kupujesz akcję REIT-u i dostajesz dwa źródła zwrotu:

- Dywidenda kwartalna (lub miesięczna). To Twoja część czynszów, które płacą najemcy nieruchomościom posiadanym przez REIT.

- Wzrost kursu akcji. Jeśli portfel nieruchomości rośnie wartościowo (np. nowe biurowce, wyższe czynsze), kurs REIT-u idzie w górę.

Dla inwestora detalicznego z 50 tys. zł oznacza to coś niesamowicie cennego: realny udział w rynku nieruchomości komercyjnych, dostępny w aplikacji brokera, bez zarządzania najemcami, bez podatku PCC, bez papierologii, z natychmiastową płynnością.

REIT jako osobna klasa aktywów

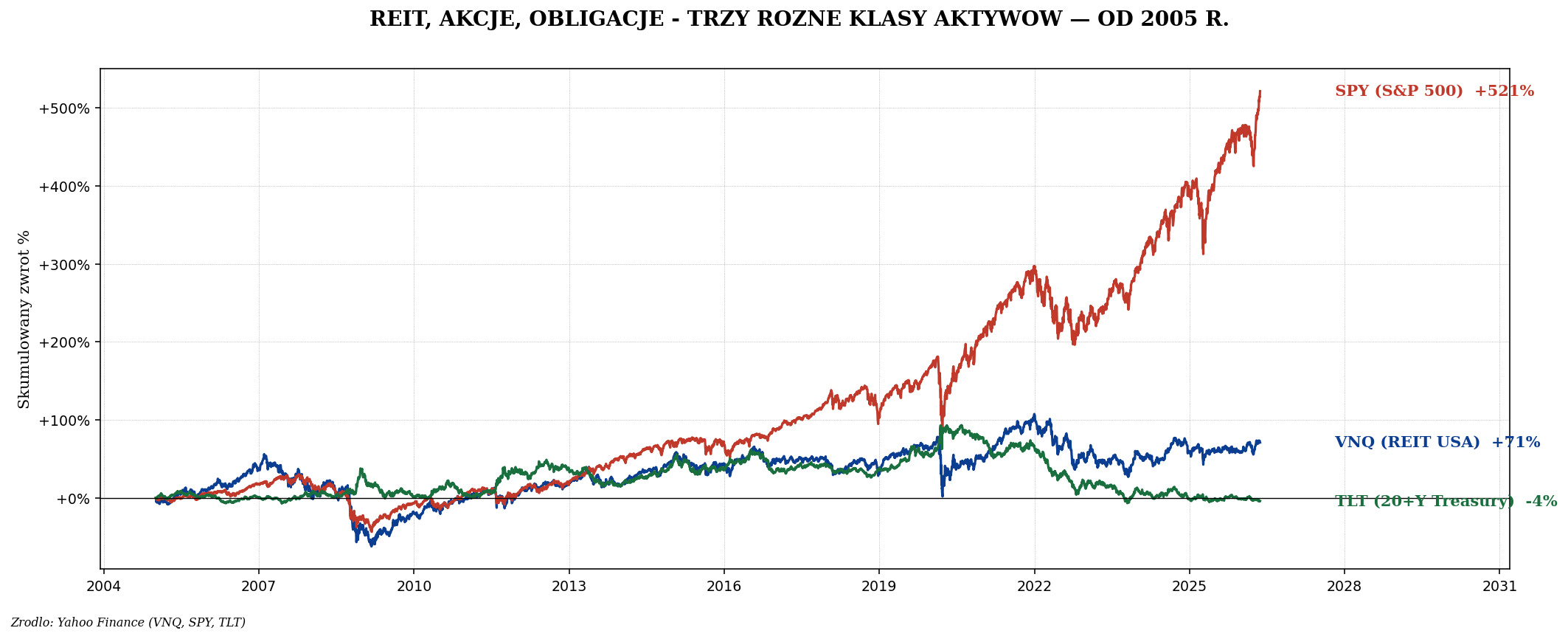

W teorii portfelowej REIT-y traktuje się jako osobną klasę aktywów. Mają niższą korelację z akcjami niż… inne akcje, oraz dodają ekspozycję na nieruchomości fizyczne, której nie ma w klasycznym S&P 500. Z drugiej strony, jak widać na wykresie, REIT-y nie są „bezpieczną przystanią" — w kryzysach spadają, czasami nawet głębiej niż akcje.

Trzy typy REIT

| Typ | Co robi | Udział rynku USA | Główne ryzyko |

|---|---|---|---|

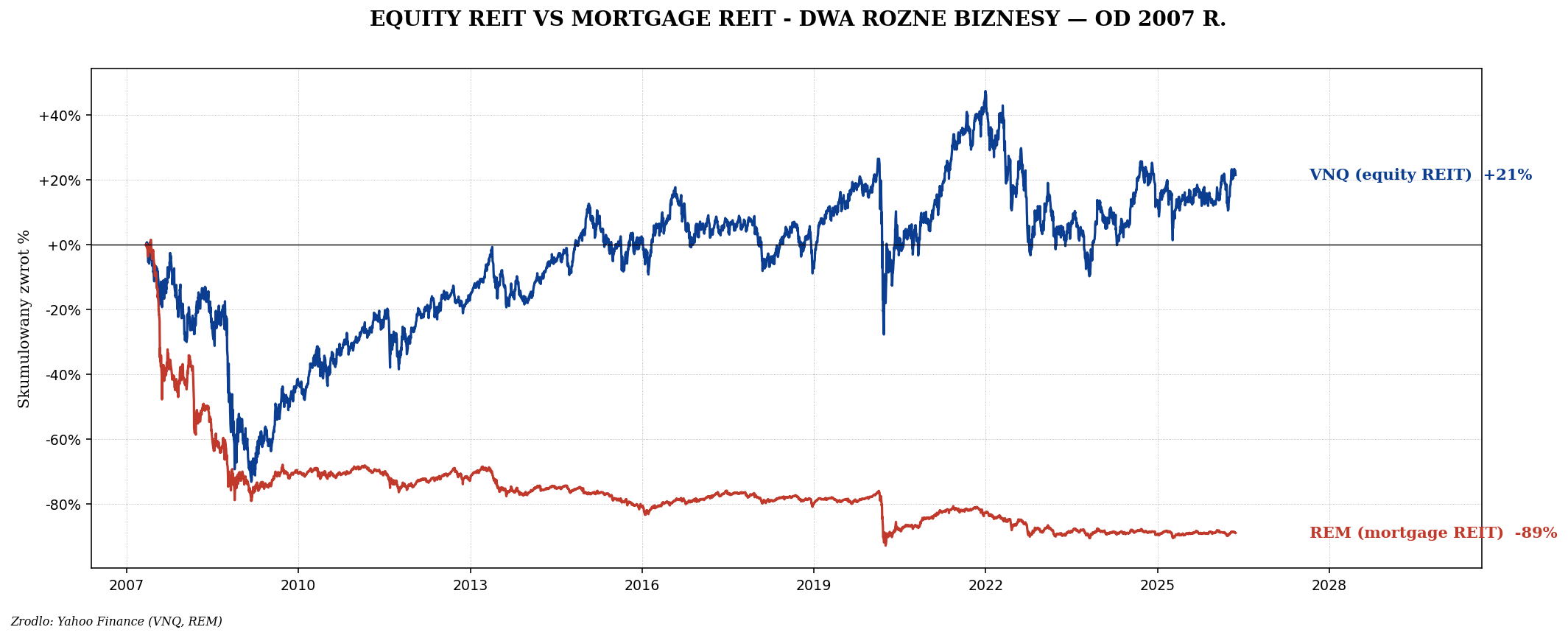

| Equity REIT | Posiada budynki, zarabia na czynszach | ~90% | Pustostany, cykl gospodarczy |

| Mortgage REIT (mREIT) | Udziela kredytów hipotecznych | ~8% | Stopy procentowe (lewar) |

| Hybrid REIT | Mix obu typów | ~2% | Wszystkie z powyższych |

Dla nowego inwestora rekomendacja jest jednoznaczna: trzymaj się equity REIT. Mortgage REIT-y to instrumenty dla profesjonalistów rozumiejących MBS, prepayment risk i wpływ krzywej dochodowości na koszty refinansowania.

Sektory equity REIT — bardzo różne biznesy

| Sektor | Przykłady (USA) | Trend | Ryzyko |

|---|---|---|---|

| Rezydencyjny (apartments) | AVB, EQR, ESS | Stabilny popyt | Cykl gospodarczy |

| Healthcare (szpitale, seniors) | WELL, VTR, OHI | Demografia (stary) | Regulacje |

| Data centers | EQIX, DLR | Eksplozja AI/cloud | Energia, konkurencja |

| Industrial / magazyny | PLD, REXR | E-commerce | Cykl, nadpodaż |

| Wieże telekom (cell towers) | AMT, CCI, SBAC | 5G, mobilny ruch | Konsolidacja klientów |

| Retail (centra handlowe) | SPG, REG | Pod presją e-commerce | Strukturalna zmiana |

| Biura | BXP, VNO, SLG | Post-COVID problemy | Praca zdalna |

| Hotele | HST, RHP | Cykliczne | Recesje, podróże |

| Self-storage | PSA, EXR | Stabilny | Mała moc cenowa |

Najważniejszy wniosek: „REIT-y" to nie jeden biznes. Equinix (data centers) działa zupełnie inaczej niż Simon Property Group (galerie handlowe). Kupując ETF na cały sektor (VNQ), dostajesz mieszankę — od super-rosnących data centers po umierające biura. Selektywne podejście do sektorów daje znacznie lepsze wyniki niż „kup wszystko".

Wskaźniki — FFO ważniejsze niż P/E

W zwykłych spółkach patrzymy na P/E (cena do zysku). Dla REIT-ów ten wskaźnik jest mylący, bo zysk księgowy zawiera amortyzację, która dla nieruchomości jest bardzo wysoka (budynek „spada" po 40 latach w księgach, ale w rzeczywistości jego wartość rośnie).

| Wskaźnik | Co mierzy | Zdrowe wartości |

|---|---|---|

| FFO (Funds From Operations) | Realny przepływ pieniężny REIT-u | Rośnie YoY |

| P/FFO | Wycena REIT-u (analog P/E) | 10–20× zdrowo, <10× tanie |

| Dividend Yield | Dywidenda / cena akcji | 4–8% (USA), 6–12% (Singapur) |

| Occupancy Rate | Procent powierzchni wynajętej | >90% dobre, >95% świetne |

| Debt / EBITDA | Lewarowanie | <6× zdrowe, >8× ryzyko |

| Net Asset Value (NAV) | Wartość portfela nieruchomości | Cena < NAV = atrakcyjne |

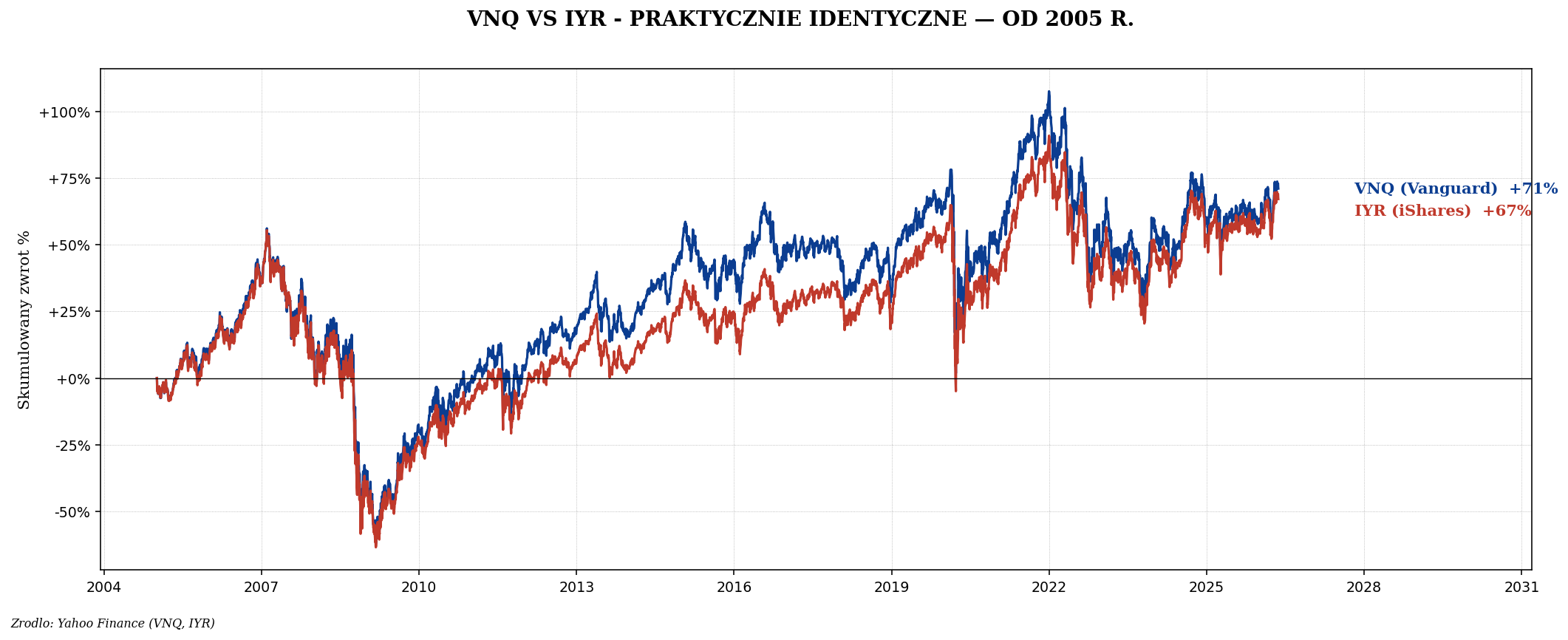

VNQ vs IYR — dwa główne ETF na US REIT

Co najbardziej wpływa na cenę REIT-u

- Stopy procentowe — #1 czynnik. REIT-y są lewarowane, więc wyższe stopy = wyższe koszty finansowania = niższe dywidendy + niższe wyceny. Plus konkurencja: jeśli obligacje płacą 5%, po co kupować REIT z 5% dywidendą?

- Cykl gospodarczy. Recesja = pustostany = spadek czynszów = spadek dywidend. Szczególnie boli to hotele (cykliczne) i biura (wrażliwe na cięcia kosztów firm).

- Inflacja. Długoterminowo wspiera REIT-y (czynsze indeksowane), ale tylko jeśli stopy nie rosną szybciej niż inflacja (jak w 2022).

- Sektor. Data centers rosną +15% rocznie, retail spada -3% rocznie. Wybór sektora ma większe znaczenie niż wybór konkretnego REIT-u w sektorze.

- Lokalizacja. Manhattan > Detroit. Singapur > Warszawa.

- Jakość zarządzania. REIT z dobrym managementem (track record, dyscyplina kapitałowa) daje 2–3× lepsze wyniki niż średni REIT z tego samego sektora.

Polskie REIT — początki

W Polsce „prawdziwe" REIT-y w sensie amerykańskim/singapurskim jeszcze nie istnieją jako klasa. Pojawiały się próby (np. ustawa o FINN/REINN), ale temat utknął w ramach legislacyjnych. W praktyce dostępne są:

- Spółki nieruchomościowe na GPW (np. Echo Investment, Develia, Atal — ale to deweloperzy, nie REIT-y).

- Globalne REIT przez UCITS ETF — np. iShares Developed Markets Property Yield UCITS ETF, SPDR Dow Jones Global Real Estate UCITS ETF. Dostępne na warszawskim XTB i innych brokerach.

- Bezpośrednio US REIT przez brokera z dostępem do NYSE (XTB, IBKR, mBank Brokerski). Pamiętaj o WHT na dywidendach (30% bez W-8BEN, 15% z W-8BEN).

Gdzie kupić REIT — pierwsze kroki

- Najprościej: ETF VNQ lub UCITS odpowiednik. Jednym ruchem dostajesz 100+ REIT-ów z różnych sektorów.

- Selektywnie po sektorach: data centers (DLR, EQIX), wieże (AMT, CCI), magazyny (PLD).

- Tańsze, ale ryzykowniejsze: Singapur REIT. Wyższe dywidendy, dojrzały rynek. Dostępne przez IBKR.

- Bezpośrednio konkretne firmy: Realty Income (O) — comiesięczna dywidenda, „rentier detalisty"; Prologis (PLD) — magazyny pod e-commerce.

Podsumowanie

REIT to elegancki sposób na ekspozycję na rynek nieruchomości komercyjnych bez milionów na koncie i nieprzespanych nocy z najemcami. Dwa kluczowe insighty: 1) traktuj REIT-y jak osobną klasę aktywów (5–15% portfela), nie zamiennik akcji ani obligacji; 2) wybór sektora ma większe znaczenie niż wybór pojedynczego REIT-u — data centers, magazyny i wieże telekom to dziś główne motory wzrostu, a retail i biura są strukturalnie pod presją.

W kolejnych artykułach pokażemy najlepsze REIT-y w USA, fenomen Singapuru (gdzie REIT płacą 8–12%) oraz to, dlaczego polskie REIT-y to wciąż obszar do ostrożnego obserwowania.