Co to jest flip — definicja precyzyjna

Flip to krótkoterminowy zakup nieruchomości (mieszkania, domu, działki), przeprowadzenie pracy zwiększającej wartość (remont, zmiana funkcji, podział) i sprzedaż w okresie 2–12 miesięcy. Cel: marża 20–40% kapitału własnego.

Flip nie jest inwestycją cash-flowową (jak wynajem). Jest projektem przedsiębiorczym: masz inwestycję czasu, ryzyko wykonawcze, ryzyko rynkowe, ale w zamian — możliwość zarobku 30–80% rocznie kapitału. Jeśli wszystko pójdzie po Twojej myśli.

Prawdziwa matematyka flipu — przykład

Załóżmy mieszkanie 45 m² w „starym budownictwie" w Warszawie. Kupujesz za 480 tys. zł (10,6 tys./m²). Stan: do remontu, ale dobrej lokalizacji. Po remoncie spodziewasz się sprzedaży po 13 tys./m² = 585 tys. zł.

| Pozycja | Kwota | Uwagi |

|---|---|---|

| Cena zakupu | 480 000 zł | |

| PCC 2% | 9 600 zł | Podatek od czynności cywilnoprawnych |

| Taksa notarialna + wpisy | ~3 500 zł | |

| Pośrednik przy zakupie (2%) | 9 600 zł | Jeśli kupowałeś przez agencję |

| Czynsz administracyjny w trakcie | 3 000 zł | 6 miesięcy x 500 zł |

| Media w trakcie (puste) | 800 zł | Prąd, woda, grzanie minimal |

| Remont kompletny | 72 000 zł | 1600 zł/m² (gres, podłogi, instalacje, kuchnia) |

| Home staging + zdjęcia | 3 500 zł | |

| Pośrednik przy sprzedaży (2% + VAT) | 14 384 zł | Lub bez pośrednika |

| Cena sprzedaży | 585 000 zł | Najbardziej niepewna pozycja |

| Podatek PIT od sprzedaży | 0 zł | Jeśli reinwestujesz w 3 lata. W innym razie 19% |

| Zysk netto przed PIT | −10 384 zł | … STRATA |

Czyli „kupiłem za 480, sprzedałem za 585, zarobiłem 105 tys." okazało się zerową marżą po realnych kosztach. To najczęstszy scenariusz początkujących flipperów: zaniżenie kosztu remontu, niedoszacowanie podatków, niewyliczanie czasu i czynszów w trakcie.

Co musi się stać, żeby flip zarobił

Żeby ten sam flip dał konkretne 50 tys. zysku netto, jedno z trzech:

- Kupić taniej. 420 tys. zamiast 480. To wymaga albo dobrego kontaktu z agencją, albo licytacji komorniczej, albo szybkiej decyzji (płacisz gotówką w 3 dni).

- Sprzedać drożej. 640 tys. zamiast 585 — trafić na hossę, na specyficznego nabywcę (np. inwestor pod krótki najem), lub mieć lokalizację, która właśnie się „włącza" (metro, plan zagospodarowania).

- Zrobić remont taniej. 45 tys. zamiast 72 tys. — własna brygada, hurtowy zakup materiałów, znajomy hydraulik. Ale tu uważaj: tanie wykonanie = niższa cena sprzedaży.

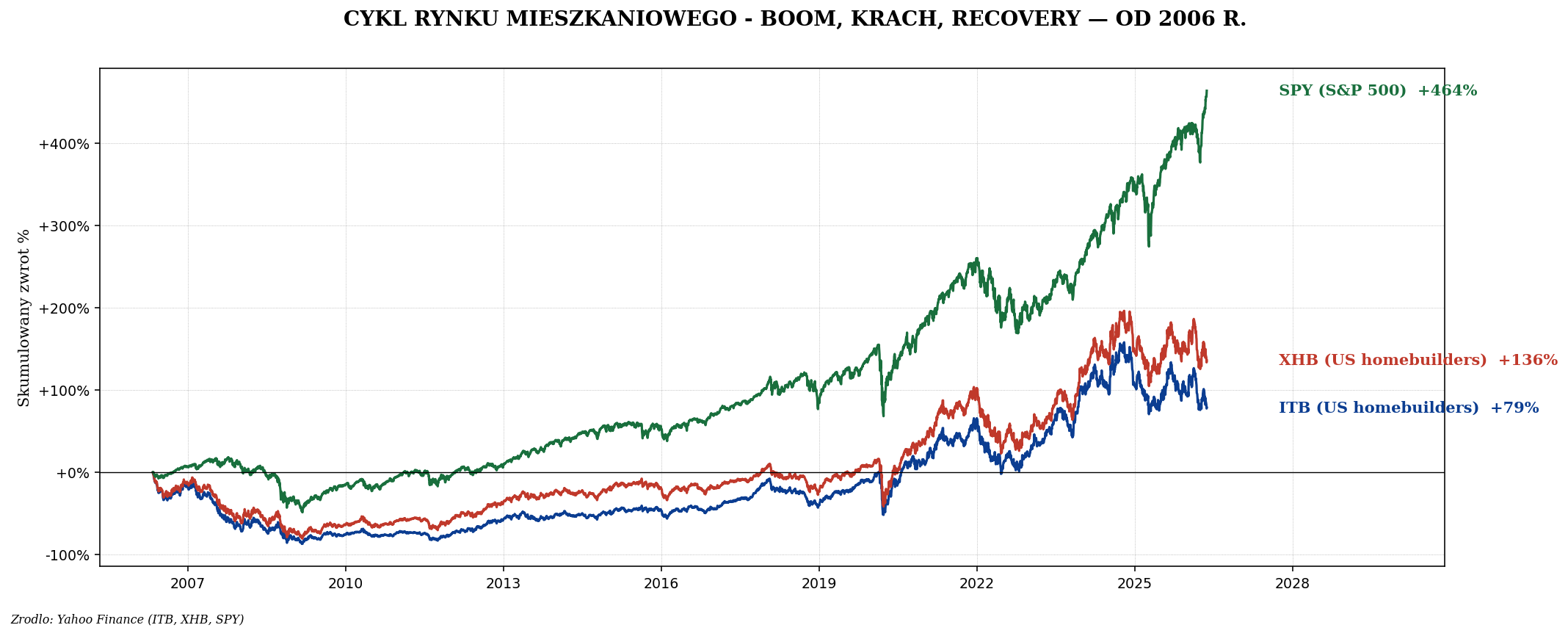

Cykl rynkowy — flip czeka cierpliwie na boom

Polski rynek mieszkaniowy od 2014 r. był w trwałej hossie. To okno historyczne, w którym wielu amatorów uznało, że „flippy zawsze działają". Po 2022 r., kiedy stopy WIBOR poszły do 7%+, liczba transakcji spadła o 40%, a marże flipperów topniały. Ten kontekst zniknął — i teraz trzeba liczyć precyzyjniej.

Trzy modele flipu — od najprostszego do najbardziej zaawansowanego

Model 1: Mieszkanie do generalnego remontu

Najpopularniejszy. Stare wnętrze, dobry standard po, wyższa cena/m². Marża netto realnie 5–15% kapitału w ciągu 6–9 miesięcy. Sensowny tylko z własną brygadą i znajomością cen materiałów.

Model 2: Mieszkanie zaszłością prawną (komornicze, spadkowe)

Kupujesz 30% taniej, bo coś jest nie tak: zameldowani lokatorzy, hipoteka, sprawa sądowa, spadek nieuregulowany. Rozwiązujesz w 6–18 miesięcy, sprzedajesz „czyste". Marża 25–40%, ale ryzyko bardzo wysokie — sprawa może utknąć w sądzie na 5 lat.

Model 3: Podział / zmiana funkcji

Kupujesz duży lokal (90+ m²), dzielisz na 2 mniejsze, sprzedajesz osobno z premią za małe metraże (wyższa cena/m² na mniejszych). Lub: kupujesz lokal użytkowy, zmieniasz na mieszkanie (lub odwrotnie). Marża 30–60%, ale wymaga zezwoleń, projektu architektonicznego, 12–18 miesięcy.

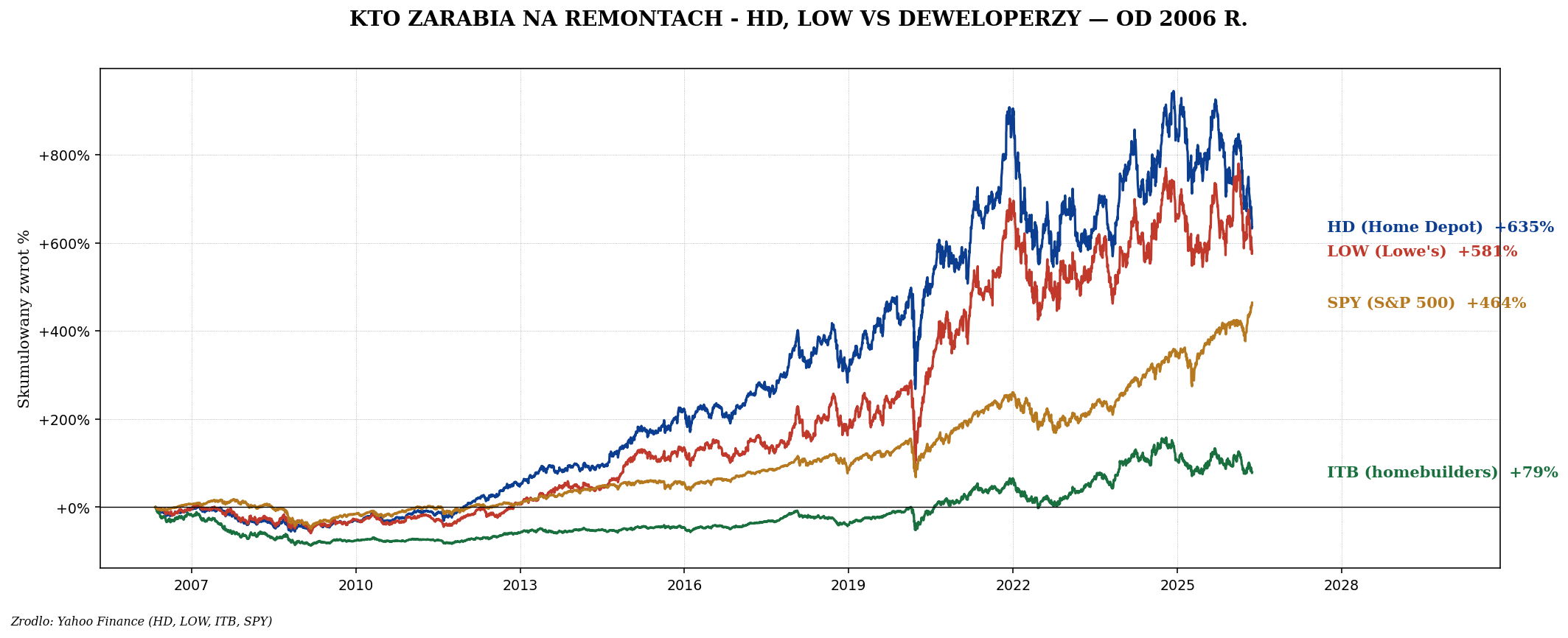

Kto naprawdę zarabia na boomie remontowym

Powyższy wykres jest jednym z najbardziej zaskakujących insightów rynku mieszkaniowego: najbardziej na boomie zarabiają Home Depot, Lowe's i odpowiedniki, a nie indywidualni flipperzy ani nawet deweloperzy. Dlaczego? Bo handlują z każdą stroną cyklu: w hossie sprzedają flipperom i deweloperom, w bessie sprzedają zwykłym właścicielom odkładającym remont.

Wniosek dla inwestora: jeśli nie chcesz zarządzać remontem, ale wierzysz w wzrost rynku mieszkaniowego, zamiast flipa kup akcje Home Depot (HD) albo Lowe's (LOW), w Europie XPO Logistics albo Kingfisher. Większy zwrot, zero gipsu w włosach.

Podatki — szczegół, który zabija marżę

| Sytuacja | Podatek od sprzedaży |

|---|---|

| Sprzedaż w <5 lat od zakupu, brak reinwestycji | 19% PIT od dochodu |

| Sprzedaż w <5 lat, reinwestycja w „cele mieszkaniowe" w 3 lata | 0% (ulga mieszkaniowa) |

| Sprzedaż po 5 latach | 0% |

| Sprzedaż w ramach działalności gospodarczej | PIT/CIT od dochodu (zasady ogólne) |

| 4+ flipy w roku | US może uznać za działalność (CEIDG, VAT) |

Najczęstsza pułapka: flipper „działa hobbystycznie", a fiskus po 3–4 transakcjach uznaje to za działalność gospodarczą — dolicza VAT, składki ZUS, każe wsteczne zarejestrować firmę. Pierwsza kontrola po 5–6 transakcjach to standard.

Kiedy flip ma sens, kiedy nie

| Profil | Sens flipa | Dlaczego |

|---|---|---|

| Pracownik etatowy, brak czasu | Nie | Brygada na minimum 30% droższa, brak kontroli |

| Małżeństwo: jedna osoba prowadzi flip | Tak, jeśli ma doświadczenie | Można zrobić 2-3 / rok |

| Pośrednik / agent nieruchomości | Tak | Dostęp do okazji przed rynkiem |

| Inwestor z 1 mln zł kapitału | Częściowo | 2-3 projekty równolegle, profesjonalna obsługa |

| Architekt / inżynier budowlany | Bardzo tak | Realna wartość dodana z know-how |

| Cykl rynkowy spadkowy | Bardzo ryzykowne | Ceny mogą spaść w czasie remontu |

Lepsze alternatywy dla większości

Realny zwrot z flipa dla początkującego po wszystkich kosztach i ryzykach to typowo 8–15% kapitału rocznie. Czy to dużo? Po pierwsze pamiętaj, że nie liczysz wartości czasu (własnego, 200–400 godzin per flip). Po drugie porównaj z alternatywami:

- S&P 500 ETF: ~10% rocznie, zero pracy, pełna płynność.

- REIT VNQ: 6–9% rocznie (dywidenda + wzrost), zero pracy.

- Polskie sWIG80: średnio 12% rocznie historycznie.

- Mieszkanie na wynajem długoterminowy: 7–10% rocznie + cash flow.

- Akcje Home Depot (HD): średnio 15% rocznie ostatnia dekada.

Podsumowanie

Flipy nieruchomości to działalność gospodarcza, nie inwestowanie. Wymagają konkretnego know-how: ceny materiałów, dostępu do okazji, własnej brygady, znajomości rynku najmu, podatków. Dla początkującego inwestora z portfelem 200–500 tys. zł flip to najczęściej droga do straconego roku, nie zarobionego miliona.

Jeżeli kusi Cię flippowanie, najpierw zrób jeden „mini-flip" we własnym domu / mieszkaniu rodziny — odnów pokój albo łazienkę, popatrz na realne koszty, zobacz jak długo trwa wynajem brygady. To tańsza lekcja niż 70-tysięczna pomyłka na inwestycyjnym projekcie. A jeżeli wierzysz w cykl budowlany, ale nie chcesz prowadzić remontów — kup akcje firm sprzedających materiały budowlane (HD, LOW, Castorama EU, sektor budowlany sWIG80 / WIG-Budownictwo). Daje to tę samą ekspozycję, bez gipsu w włosach.