Anatomia oferty „condohotel z gwarancją"

Typowa oferta wygląda tak:

- Mieszkanie / apartament w kurorcie (Trójmiasto, Karkonosze, Mazury, czasem Bałkany).

- Cena: 600 tys. – 1,2 mln zł za 30–50 m².

- Pakiet: w cenie wykończenie pod klucz, meble, jeden parking.

- „Gwarancja zysku": 6–9% rocznie wypłacane przez 5–10 lat.

- Spółka zarządzająca wynajmuje apartament na krótkie pobyty turystyczne, dzieli się zyskiem „według ustalonego modelu" — Ty dostajesz ten gwarantowany %.

- Po 10 latach „albo zarabiasz dalej, albo sprzedajesz z zyskiem na wzroście wartości".

Trzy dziury w tej konstrukcji

1. „Gwarancja" jest tylko tyle warta, ile spółka, która ją wystawia

W praktyce „gwarantem zysku" jest spółka zarządzająca — często spółka córka dewelopera założona specjalnie na ten projekt. Kapitały własne 50–500 tys. zł, zero aktywów poza umową. Jak tylko coś się dzieje na rynku (kryzys, lockdown, zmiana mody), spółka:

- najpierw mówi „nie możemy wypłacić, ale wkrótce nadrobimy",

- potem proponuje aneks zmniejszający gwarancję z 7% na 3%,

- potem zawiesza wypłaty „do czasu poprawy sytuacji",

- na koniec ogłasza upadłość, a Ty zostajesz z apartamentem, który fizycznie jest Twój, ale którego nie umiesz samodzielnie wynająć.

2. Lokalizacja zoptymalizowana pod sprzedaż, nie pod najem

Deweloperzy budują condohotele tam, gdzie sprzedaż jednostki jest łatwa: ładny widok, plaża, „prestiż". Ale to nie są lokalizacje optymalne pod 365-dniowy najem. Sezon trwa 2–4 miesiące, pozostałą część roku apartament stoi pusty albo wynajmowany jest za 30–40% sezonowej stawki.

W „gwarancji" 7% obietnica zakłada średnie obłożenie 60–70%. Realne to często 35–45%. Różnicę muszą dopłacać udziałowcy spółki zarządzającej — i dlatego model się zawala.

3. Wzrost wartości jest pozorny

Kupując condohotel płacisz cenę „premium" — wykończenie, meble, brand zarządcy. Ta nadwyżka nie odbije się przy odsprzedaży. Rynek wtórny dla condohoteli wycenia je zwykle 20–30% poniżej ceny pierwotnej, bo nikt nie chce już płacić za 5-letnie meble. Twój „wzrost wartości" istnieje tylko, jeśli cały sektor nieruchomości skoczy wystarczająco.

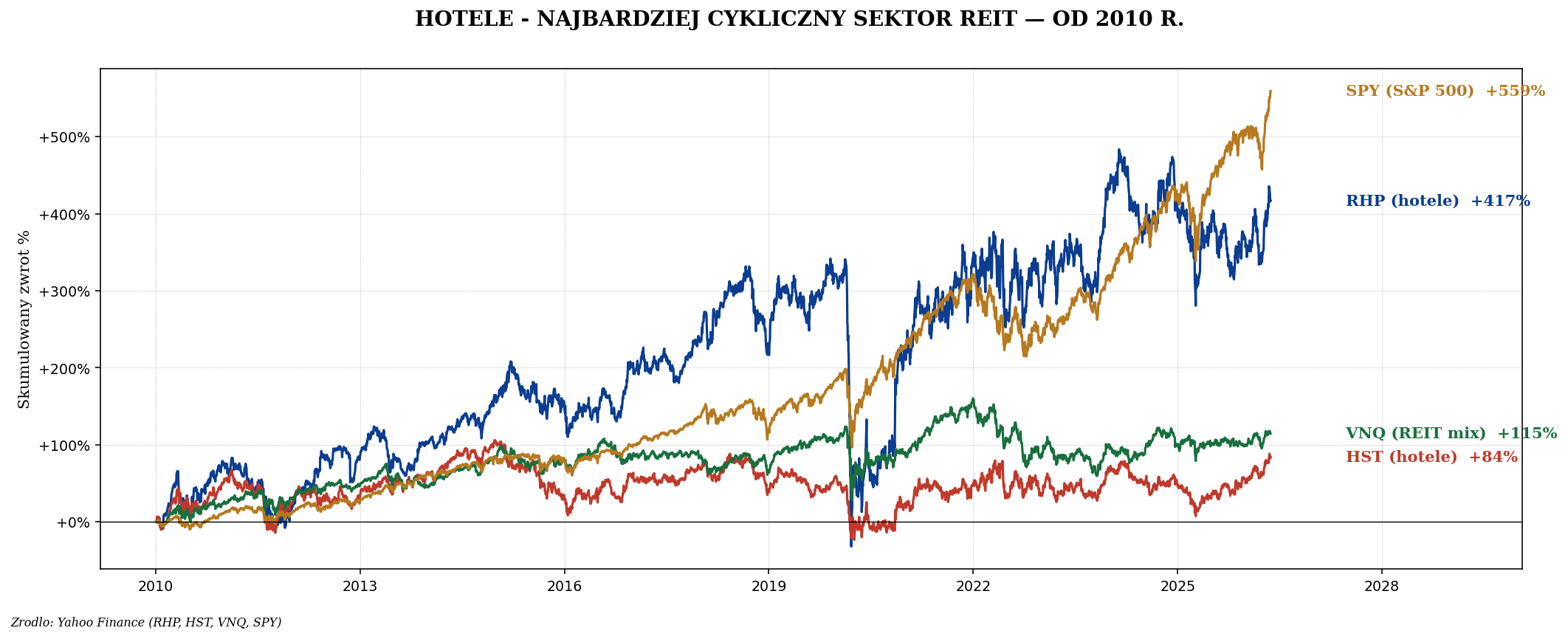

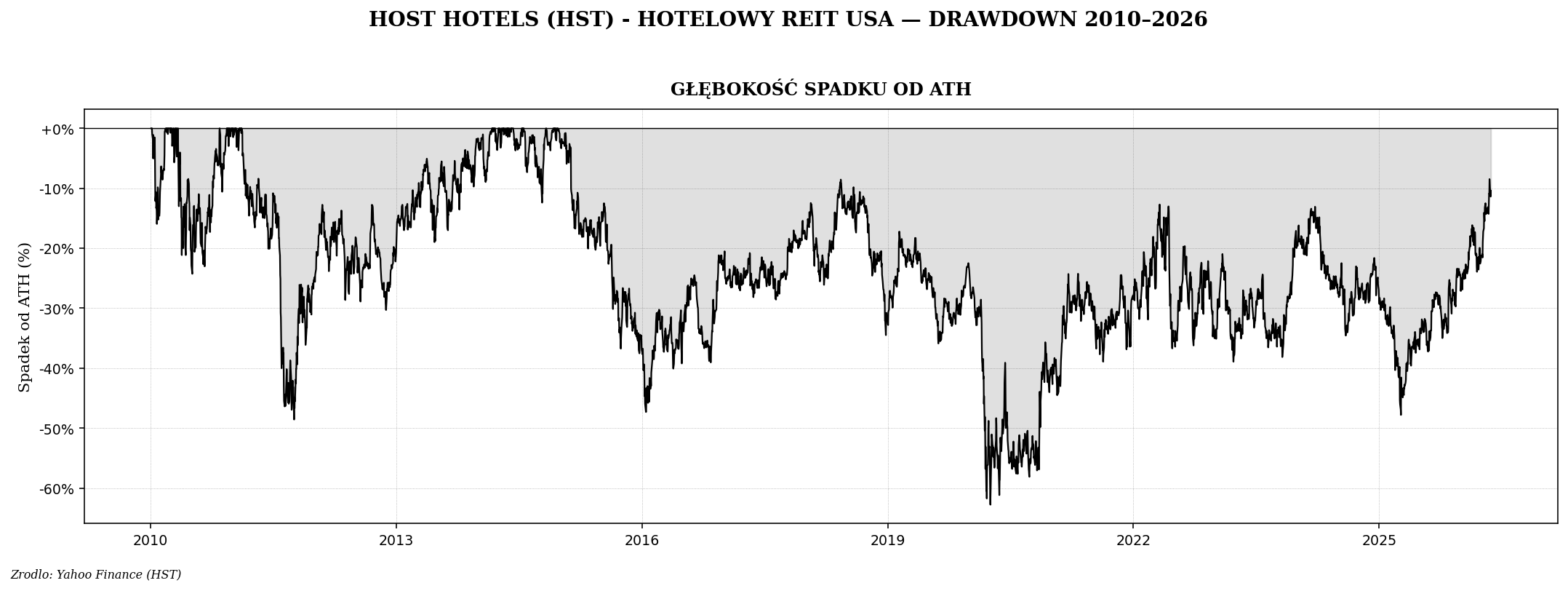

Lekcja z amerykańskich hoteli REIT

Liczby z polskiego rynku po COVID-19

COVID był naturalnym testem stresu dla całego modelu. Najlepsze obiekty z dobrymi brandami przetrwały i wznowiły wypłaty (z opóźnieniem). Średnie zostały sprzedane „inwestorom strategicznym" za ułamek ceny pierwotnej. Najgorsze — z drugorzędnych lokalizacji albo prowadzonych przez słabe spółki — po prostu zniknęły.

Czerwone flagi przy ofercie

- „Gwarancja" w marketingu, ale w umowie pisze „przewidywany zwrot" albo „zakładany przychód". Spółka nie weźmie tego na siebie prawnie.

- Bardzo wysoki gwarantowany zwrot (8%+) — jeśli to byłoby realne, deweloper trzymałby to dla siebie i finansował długiem.

- Spółka zarządzająca założona <2 lata temu, z minimalnym kapitałem własnym.

- Brak transparentnych statystyk obłożenia z poprzednich projektów.

- „Cena rynkowa za 5 lat: 200% obecnej" — kalkulator wyciągnięty z kapelusza.

- Sprzedaż agresywna (telefony, „ostatnie 3 jednostki", presja czasu).

- Brak własnej hipoteki — deweloper nie chciał lewarować na bilansie, więc sprzedaje ryzyko Tobie.

- Marka, której nie znasz — w przeciwieństwie do Marriott, Hilton, Hyatt (prawdziwych marek z bilansem), polska spółka A&B Resort Management to nazwa marketingowa.

Co czasem działa

W obronie modelu trzeba powiedzieć, że nie każdy condohotel to porażka. Bywają projekty, w których to działa:

- Marki globalne (Hilton, Marriott, Accor) z gwarancją na poziomie korporacyjnym, nie tylko spółki celowej.

- Lokalizacje całoroczne (Warszawa, Zakopane all-season, Karpacz z narciarstwem) — wystarczające obłożenie poza sezonem.

- Niska cena wejścia (do 4-krotności rocznej średniej dla mieszkań tej wielkości w lokalizacji).

- Realistyczna gwarancja (4–5%, nie 8–9%) — ta liczba musi się zgadzać z prognozą obłożenia.

- Klauzula odkupu przez dewelopera po cenie pierwotnej + waloryzacja inflacyjna, zabezpieczona kapitałem własnym dewelopera.

Lepsze alternatywy dla „pasywnego dochodu z nieruchomości"

| Alternatywa | Zwrot | Płynność | Ryzyko |

|---|---|---|---|

| Realty Income (O) | ~5,5% dywidendy + wzrost | 1 sekunda | Niskie, 600+ miesięcy wypłaty |

| Singapur S-REIT (Mapletree) | ~6% dywidendy + wzrost | 1 dzień | Niskie, dojrzały rynek |

| VNQ (ETF na US REIT) | ~4% + wzrost | 1 sekunda | Bardzo niskie, dywersyfikacja |

| Mieszkanie na wynajem długoterminowy | 3,5–5% netto | 3–18 miesięcy | Średnie, kontrolne |

| Polskie EDO indeksowane | ~6% (rok 1) + inflacja | 1 dzień | Bardzo niskie (państwo PL) |

| Condohotel z gwarancją 8% | 2–3% realnie po stresie | Brak rynku wtórnego | Wysokie, asymetryczne |

Podsumowanie

„Gwarancja zysku" w polskim wydaniu condohoteli to najczęściej obietnica spółki zarządzającej o kapitale 100 tys. zł, gwarantująca przychód, którego nie potrafi wygenerować rynek. Pierwszy poważny test (COVID) pokazał, że model nie wytrzymuje rzeczywistości — i kolejny kryzys to powtórzy.

Jeśli szukasz „pasywnego dochodu z nieruchomości", lepiej kup REIT na giełdzie. Daje realnie to samo (4–6% dywidendy), z natychmiastową płynnością, bez ryzyka, że Twój zarządca zniknie z aktywami. Mieszkanie inwestycyjne na zwykły, długoterminowy najem w dobrej lokalizacji jest też lepszym wyborem niż condohotel — bo Ty kontrolujesz proces. Condohotelowa „gwarancja" wygląda atrakcyjnie tylko dlatego, że przerzuca cały koszt zarządzania na spółkę, która zarządzania nie ogarnie.