Top REIT USA — według sektora

| Sektor | Lider | Ticker | Dywidenda | Co posiada |

|---|---|---|---|---|

| Data centers | Equinix | EQIX | ~2% | ~250 data centers w 30 krajach |

| Data centers | Digital Realty | DLR | ~3,5% | ~300 data centers, klient: hyperscalery |

| Wieże telekom | American Tower | AMT | ~3,2% | ~220 tys. wież, USA + EMEA + Indie |

| Wieże telekom | Crown Castle | CCI | ~5,5% | ~40 tys. wież USA + 90 tys. mil fiberu |

| Magazyny (industrial) | Prologis | PLD | ~3,2% | ~1,2 mld stóp² magazynów na świecie |

| Healthcare | Welltower | WELL | ~2,1% | Domy seniora, biura medyczne |

| Healthcare | Ventas | VTR | ~3,5% | Szpitale, seniors, life science |

| Retail (triple net) | Realty Income | O | ~5,5% | ~15 tys. nieruchomości handlowych |

| Self-storage | Public Storage | PSA | ~4,2% | ~3 tys. magazynów samoobsługowych |

| Apartments (multifamily) | AvalonBay | AVB | ~3,4% | ~300 osiedli mieszkaniowych klasy A |

| Mall / retail premium | Simon Property | SPG | ~5,2% | Największe galerie premium USA |

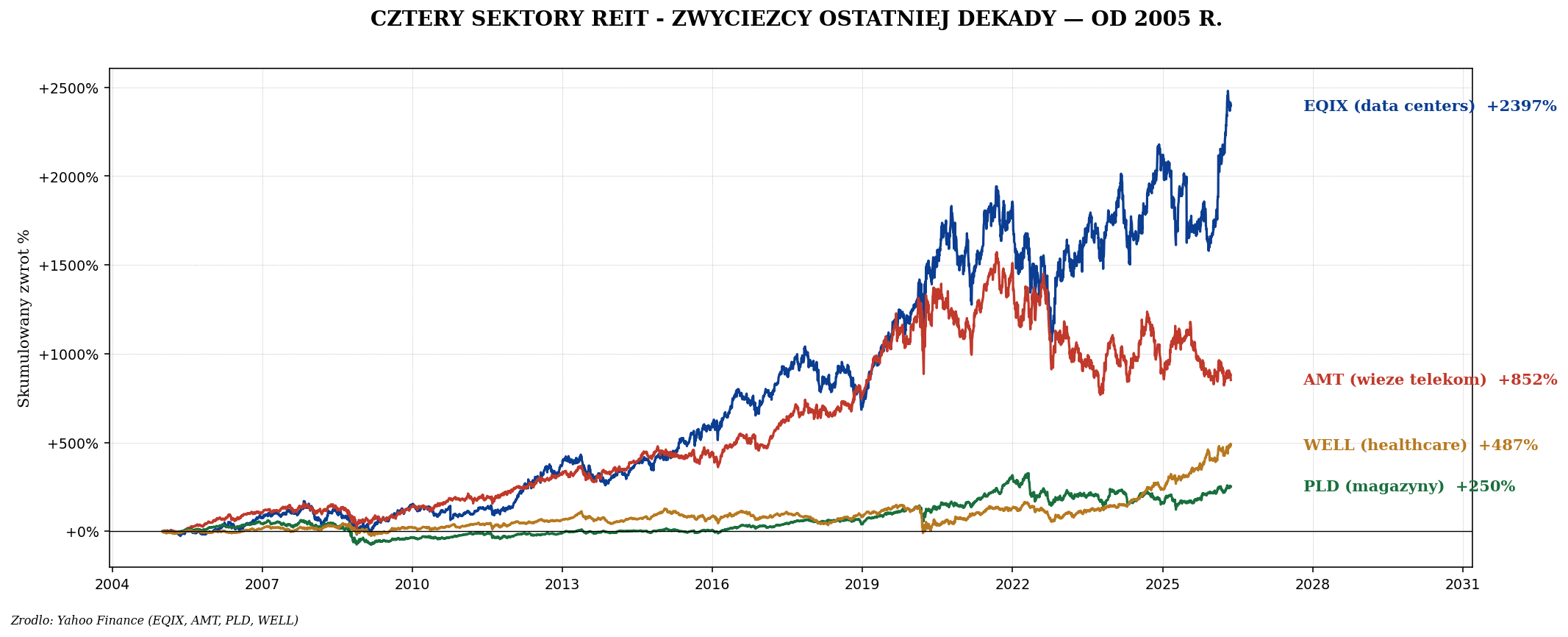

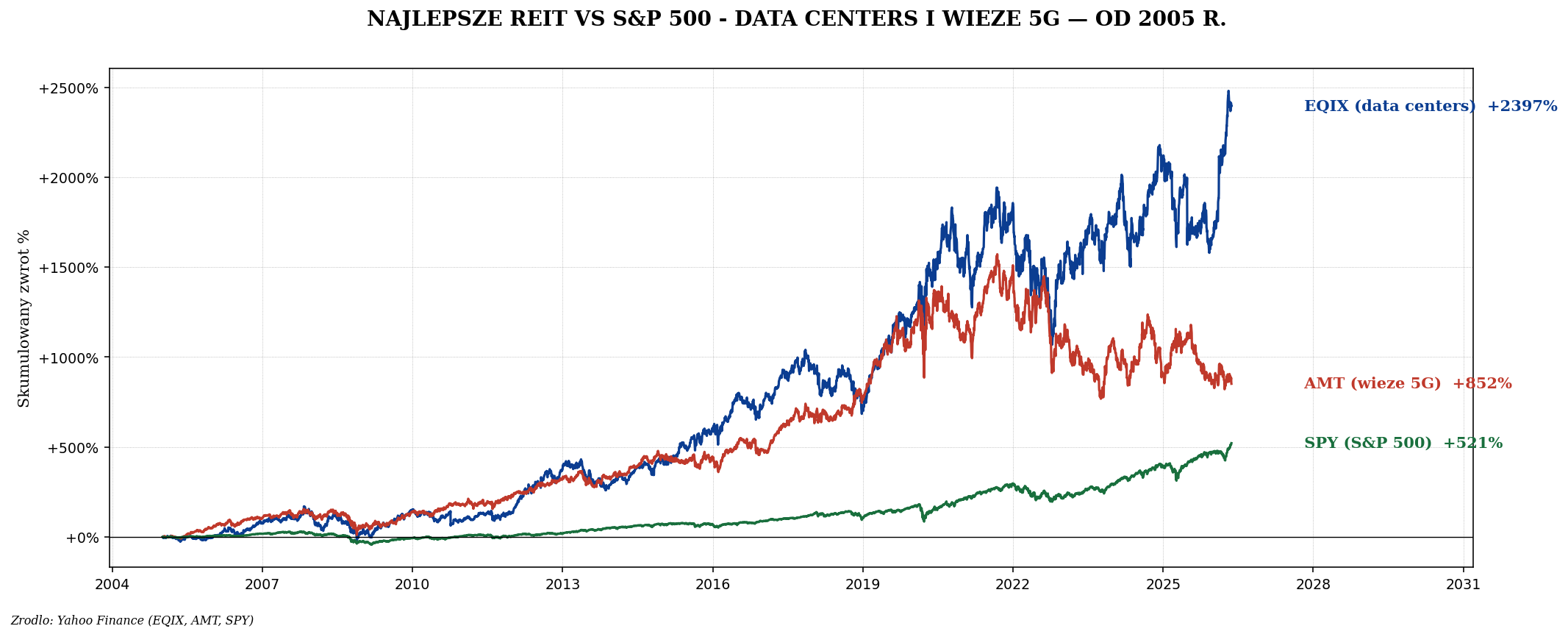

Czterej zwycięzcy ostatniej dekady

Data centers — EQIX i DLR

Equinix (EQIX) i Digital Realty (DLR) to dwóch gigantów branży. EQIX specjalizuje się w retail colocation (mniejsi klienci, wyższe marże), DLR w wholesale (hyperscalery typu AWS, Azure, Google Cloud — niższe marże, ale ogromna skala).

Trend: wzrost ruchu danych ~30% rocznie + AI workloads. Każda nowa generacja modeli AI wymaga tysięcy nowych GPU w klimatyzowanych pomieszczeniach. EQIX i DLR są beneficjentem tego trendu jak kilof i łopata w gorączce złota.

Ryzyka: koncentracja klientów (kilku hyperscalerów to 30%+ przychodów DLR), koszty energii, nowa konkurencja od mniejszych „edge" data centers.

Wieże telekom — AMT i CCI

American Tower (AMT) wynajmuje miejsce na masztach operatorom komórkowym (Verizon, T-Mobile, AT&T). Biznes jest geniuszem: jedna wieża obsługuje 3–4 operatorów, każdy płaci długoterminowy kontrakt z eskalatorami inflacyjnymi. AMT zarabia procent od każdej kolejnej generacji (3G, 4G, 5G) bez dodatkowych inwestycji.

Crown Castle (CCI) ma podobny model, ale skupiony na USA i z dużą ekspozycją na fiber. CCI płaci wyższą dywidendę (~5,5% vs 3,2% u AMT), ale rozwija się wolniej.

Magazyny — PLD jako absolutny lider

Prologis (PLD) to największy REIT industrial na świecie — ~1,2 mld stóp² magazynów w 19 krajach. Klienci: Amazon, Walmart, FedEx, DHL, Home Depot. Wzrost driveowany przez e-commerce (każdy dolar online wymaga 3× więcej powierzchni magazynowej niż dolar w sklepie stacjonarnym) i reshoring (przenoszenie produkcji z Chin do Meksyku/USA).

Ryzyko: cykliczne — w recesji firmy zmniejszają zapasy i nadpodaż magazynów uderza w czynsze. 2022–2023 był pierwszą poważną pauzą po dekadzie wzrostu.

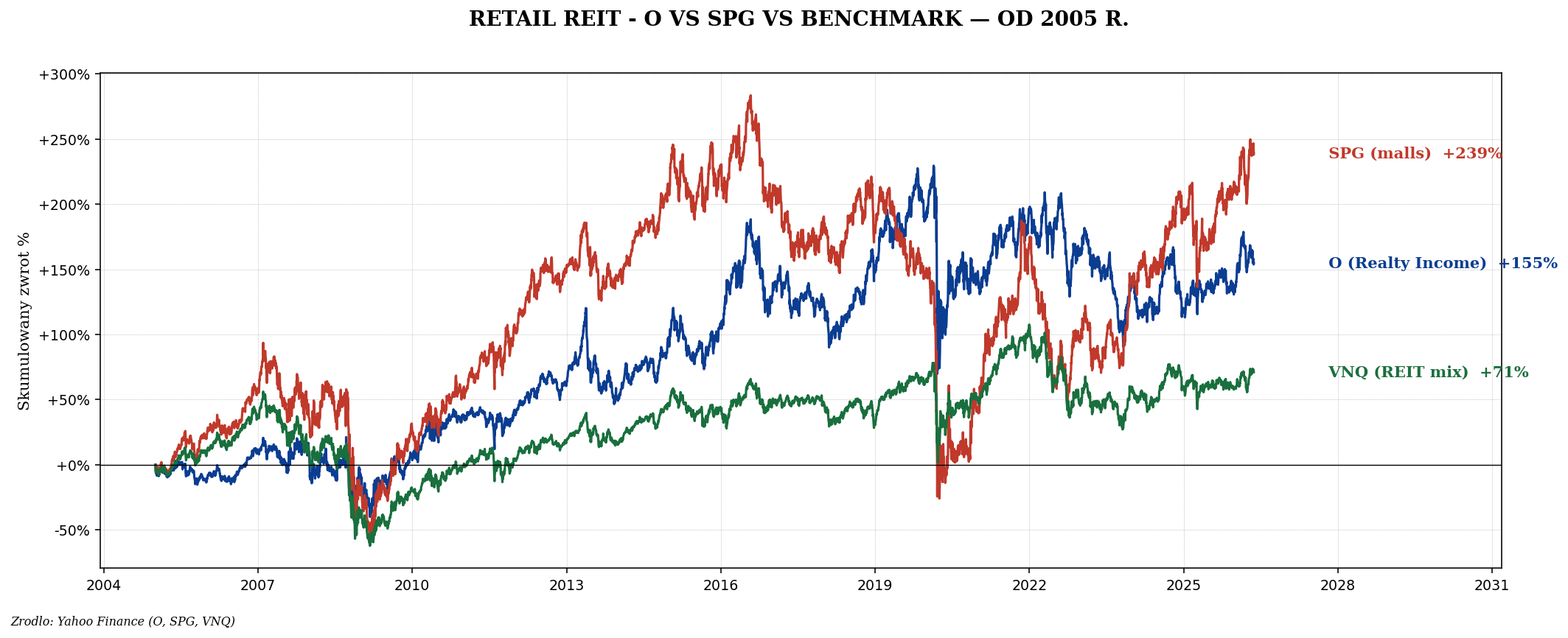

Realty Income (O) — „comiesięczna dywidenda"

Realty Income to ulubieniec dywidendowych inwestorów. Spółka wynajmuje ~15 tys. nieruchomości na triple-net lease (najemca płaci podatki, ubezpieczenie i utrzymanie), z czynszami eskalowanymi co rok. Wypłaca dywidendę co miesiąc, od 600+ miesięcy z rzędu, z roczną stopą ~5,5%.

To nie jest „rocket ship" — wzrost kursu jest skromny, ale stabilność czyni z O kandydata do core position w dywidendowym portfelu.

Czego unikać w 2024+

| Sektor / spółka | Problem | Co się dzieje |

|---|---|---|

| Biura (Boston Properties BXP, SL Green SLG) | Praca zdalna | Pustostany 15–25% w głównych miastach |

| Centra handlowe regionalne | E-commerce | Drugorzędne malle „zombie", konwertowane na mixed-use |

| Mortgage REITs (NLY, AGNC) | Lewar + krzywa | Cięcia dywidend przy zmianach stóp |

| Hotele lifestyle | Cykl + Airbnb | Strukturalna presja od short-term rentals |

Praktyczna budowa portfela REIT USA

Dla inwestora z 30 tys. zł alokowane na REIT-y (np. 10% portfela 300 tys.), praktyczny mix:

- 50% — VNQ lub UCITS odpowiednik. Core, niskie koszty, dywersyfikacja.

- 15% — Equinix (EQIX) lub Digital Realty (DLR). Ekspozycja na data centers / AI.

- 15% — American Tower (AMT). Wieże 5G, mocny moat, stabilna dywidenda.

- 10% — Prologis (PLD). Magazyny pod e-commerce.

- 10% — Realty Income (O). Comiesięczna dywidenda, defensywa.

Taki mix daje średnią dywidendę ~3,5% (vs benchmark VNQ ~4%) ale dużo lepszy profil wzrostu i dywersyfikację po sektorach. Pamiętaj: kupując pojedyncze REIT bezpośrednio na NYSE, musisz złożyć W-8BEN u brokera, żeby obniżyć WHT na dywidendach z 30% na 15%.

Podsumowanie

Amerykański rynek REIT to nie jeden „rynek nieruchomości". To 9–10 odrębnych biznesów, z których jedne (data centers, wieże, magazyny, healthcare) były i są strukturalnymi zwycięzcami ostatniej dekady, a inne (biura, regionalne malle, mortgage REITs) — strukturalnymi przegranymi. Wybór sektora ma większe znaczenie niż wybór konkretnej spółki w sektorze.

Najprostsza ekspozycja: VNQ. Najbardziej opłacalna w dłuższym horyzoncie: koncentracja na 3–5 najlepszych REIT z sektorów infrastruktury cyfrowej (EQIX, AMT, PLD) plus jedna „dywidendowa kotwica" (O lub WELL). Następny artykuł o Singapurze pokaże, dlaczego niektóre azjatyckie REIT-y dają 8–12% dywidendy.