Rzeczywistość: 3,5–5% netto rocznie

Większość poradników mówi „mieszkanie daje 6% rocznie z najmu". Ta liczba to brutto — przed wszystkimi kosztami. Po uwzględnieniu czynszów, podatków, pustostanów, amortyzacji i remontów rzeczywista rentowność typowego mieszkania na wynajem w PL to 3,5–5% rocznie netto.

Plus potencjalny wzrost wartości mieszkania. W Warszawie od 2010 r. ceny mieszkań wzrosły 2–2,5× (ok. 8% rocznie). Łącznie więc inwestor mógł liczyć na 11–13% rocznie. Ale — i to ważne — wzrost wartości to nie cash flow. Nie zapłacisz nim rachunków, nie zjesz go.

Polskie mieszkania nie są tak przewartościowane jak USA czy Australia

Standardowym wskaźnikiem bańkowości jest price-to-income: ile rocznych pensji potrzeba na zakup mieszkania 60 m². Najnowsze wartości:

| Miasto / kraj | P/I dla 60 m² | Stan |

|---|---|---|

| Hong Kong | 23x | Skrajna bańka |

| Sydney / Toronto | 15–18x | Bańka |

| San Francisco / Vancouver | 12–15x | Bardzo drogo |

| Warszawa centrum | 12–14x | Drogo, ale nie skrajne |

| Warszawa obrzeża / Kraków | 8–10x | Drogo, normalne |

| Singapur (kontrolowany) | 4–5x | Bardzo tanio |

| Polska prowincja | 4–6x | Tanio |

Wniosek: polskie wielkie miasta są drogie, ale jeszcze nie na poziomie bąbla Sydney/Toronto. W prowincji można kupować rozsądnie. Trzeba jednak rozumieć, że kolejne 5–10 lat raczej nie powtórzy wzrostu 2× — wzrost będzie dalej, ale wolniejszy.

Cztery duże ryzyka wynajmu w PL

- Trudna eksmisja. Polskie prawo bardzo chroni najemcę. Jeśli przestaje płacić, proces eksmisji trwa średnio 18–24 miesiące i kosztuje 10–15 tys. zł. W tym czasie nie masz ani czynszu, ani prawa wejść do swojego mieszkania.

- Najem okazjonalny / instytucjonalny. Tylko ta forma daje sensowną ochronę prawną. Wymaga aktu notarialnego, w którym najemca poddaje się egzekucji oraz adresu zastępczego. Mało który najemca to akceptuje, więc w praktyce „na okazjonalnym" wynajmuje może 15% rynku.

- Zniszczenia mieszkania. Złoty najemca dba o lokal. Zły najemca zniszczy gipsy, podłogi i szafki — koszt remontu po jednym takim epizodzie to 20–40 tys. zł.

- Pustostan. Średnio 1–2 miesiące rocznie, ale jeśli trafisz na niski sezon albo musisz remontować po poprzednim najemcy, może to być 3–4 miesiące bez przychodu.

Hipoteka na inwestycyjną nieruchomość — bardzo ostrożnie

Sensowne sytuacje, kiedy kredyt na inwestycję ma matematyczną logikę:

- Stałe oprocentowanie na 5+ lat i niska stawka (przeszłe oferty 3–4% ze stałym oprocentowaniem dawały sens).

- Wysoki wkład własny (40%+) — wtedy rata jest niska i pokrywa się z najmem.

- Skok cenowy mieszkania w horyzoncie 5–10 lat (np. okolica, w której powstaje nowa stacja metra).

Sytuacje, w których to nie ma sensu:

- Niski wkład własny (20%) + WIBOR zmienny — w stagflacji marża banku rośnie, rata bije.

- Mieszkanie w drugorzędnej lokalizacji — wzrost wartości nie pokryje straty na cash flow.

- „Inwestowanie wiarygodnością" — kupowanie kolejnego mieszkania, aby pokazać że Cię stać na kredyt. Klasyka błędu „za dużo nieruchomości, za mało gotówki".

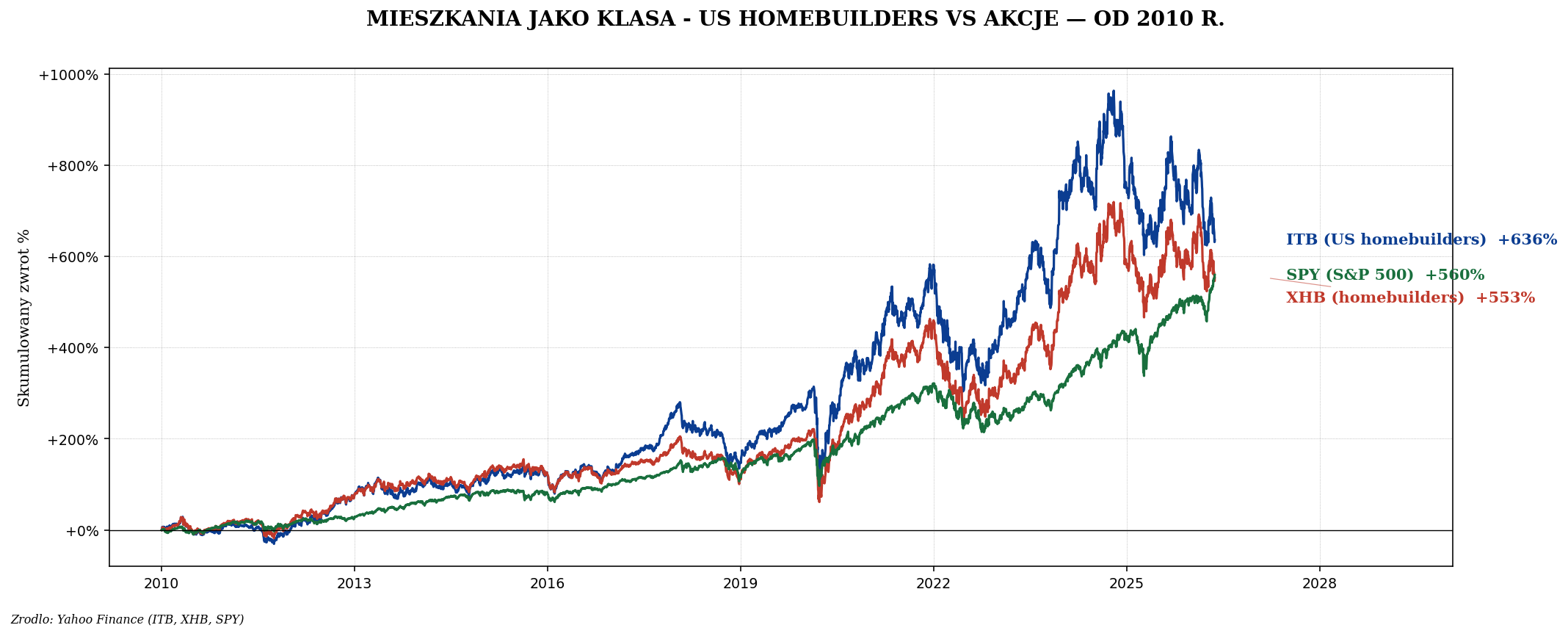

Mieszkania jako klasa aktywów — analogia USA

Polski rynek mieszkaniowy w długim okresie miał podobne stopy zwrotu jak globalne akcje, ale z mniejszą zmiennością nominalną. Płynność jednak jest bez porównania niższa — sprzedaż mieszkania trwa typowo 3–6 miesięcy, a w słabym roku nawet 12–18 miesięcy.

Praktyczne kryteria wyboru mieszkania

Jeżeli po przeanalizowaniu liczb decydujesz, że kupujesz mieszkanie na wynajem, oto kryteria, które historycznie dają najlepszy stosunek zwrot/ryzyko:

- Lokalizacja. Centrum dużego miasta > obrzeża. Dostęp do metra/kolejki zwiększa czynsz o 15–25%.

- Wielkość. Mieszkania 30–45 m² (kawalerki, dwupokojowe) mają najwyższe yield z najmu (krótkie najmy, młodzi pracownicy, studenci).

- Stan techniczny. Nowe / po remoncie. Stare wnętrze odstrasza najemców „premium", którzy płacą czynsz bez problemu.

- Czynsz administracyjny. Im niższy, tym lepiej. Stara kamienica w centrum może mieć 800 zł czynszu administracyjnego — to zjada Twój zwrot.

- Pierwsze piętro lub wyższe. Parter jest trudniejszy do wynajęcia (bezpieczeństwo).

- Mieszkania w „starym budownictwie" centrum — wyższe yield z najmu, ale stres z remontami i bardzo zmienne czynsze admin. Dla doświadczonych.

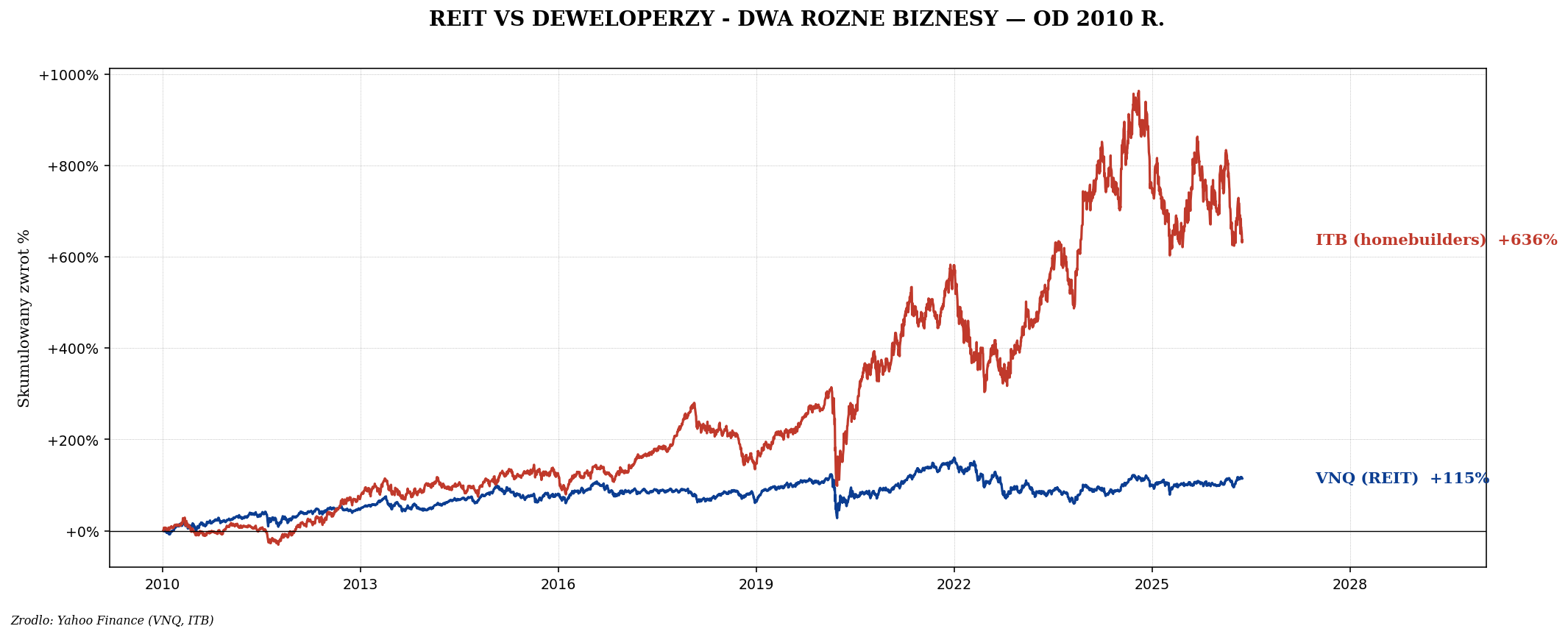

REIT vs polskie mieszkanie — bezpośrednie porównanie

| Aspekt | Mieszkanie PL | REIT (VNQ) |

|---|---|---|

| Próg wejścia | 300–800 tys. zł | 100 zł |

| Płynność | 3–18 miesięcy | 1 sekunda |

| Dywersyfikacja | 1 lokal, 1 lokalizacja | 100+ nieruchomości |

| Yield z czynszu / dywidendy | 3,5–5% netto | 3,5–5% netto |

| Wzrost wartości | 4–8% / rok | 3–6% / rok |

| Zarządzanie | Twoje (najemca, awarie) | Spółki zarządczej |

| Lewarowanie | Łatwe (hipoteka) | Trudne / drogie |

| Ochrona przed inflacją | Silna | Średnia |

| Podatek | Ryczałt 8,5%/12,5% | 19% Belki |

Kiedy mieszkanie jest lepsze niż REIT

Mieszkanie ma kilka konkretnych przewag, które trudno zastąpić REIT-em:

- Lewar tanim kredytem. Możesz kupić 600 tys. mieszkanie za 120 tys. wkładu i lewarować zwrot. REIT-u nie zlewarujesz tak tanio.

- Kontrola. Możesz remontować, zmieniać typ najmu (krótki, długi, Airbnb), przerobić na biuro. REIT to pasywna pozycja.

- „Rzeczowość" — psychologiczne poczucie posiadania konkretnego, fizycznego aktywa. Dla wielu inwestorów ważne.

- Niższy podatek od najmu. Ryczałt 8,5% (do 100 tys. rocznie) vs 19% Belki od dywidend zagranicznych.

- Ochrona przed inflacją. Czynsze indeksowane co rok, nieruchomości są naturalną zabezpieczeniem inflacyjnym.

Kiedy REIT jest lepszy

- Mały kapitał (poniżej 200 tys. zł). Wtedy mieszkanie i tak wymaga kredytu, a REIT daje od razu dywersyfikację.

- Brak czasu / chęci na zarządzanie. Mieszkanie wymaga 20–50 godzin rocznie, REIT zero.

- Dywersyfikacja geograficzna. Z REIT-em masz Singapur, USA, Australię. Mieszkanie tylko w jednej lokalizacji.

- Ekspozycja na sektory niedostępne w PL. Data centers, wieże 5G, magazyny — żadnego z tych nie kupisz fizycznie.

Praktyczna alokacja dla polskiego inwestora

Dla typowego portfela 500 tys. zł rozsądna struktura ekspozycji na nieruchomości:

- Jedno mieszkanie własne (mieszkasz w nim). To nie jest „inwestycja", to konsumpcja, ale stabilność życiowa istotna dla inwestora.

- Opcjonalnie jedno mieszkanie inwestycyjne — jeśli rentowność najmu > raty kredytu i masz min. 40% wkładu własnego.

- 5–10% portfela w REIT (VNQ + Singapur) — dla dywersyfikacji i ekspozycji na sektory niedostępne w PL.

Podsumowanie

Mieszkanie na wynajem w Polsce nie jest „złotym pociągiem". Daje 3,5–5% netto z najmu plus potencjalny wzrost wartości, kosztem dużej ilości czasu i ryzyka prawnego z najemcą. Ma sens dla inwestora, który: (a) ma odpowiedni kapitał (min. 40% wkładu), (b) jest gotów zarządzać lokalem, (c) wybiera dobre lokalizacje i (d) używa najmu okazjonalnego/instytucjonalnego.

Dla większości polskich inwestorów jedno mieszkanie inwestycyjne + 5–10% portfela w REIT-y jest lepsze niż „cztery mieszkania na kredyt", co bywa rekomendowane na szkoleniach. To drugie podejście może działać w okresie spadających stóp, ale w stagflacji marża banku wystrzeli i wszystkie cztery mieszkania będą dokładały z Twojej kieszeni jednocześnie.