Co to VIX

VIX (CBOE Volatility Index) = implied volatility 30-day SPX options (calls + puts). Wyrażony jako annualized %. VIX 20 = rynek oczekuje rocznej volatility ~20% (czyli dziennie ~1,25%).

| VIX poziom | Interpretacja |

|---|---|

| 10-12 | Niski, "complacency" - często przed problemami |

| 12-18 | Normal, spokojny rynek |

| 18-25 | Mild stress, korekta |

| 25-35 | Bear market, recession fears |

| 35-50 | Panika, krach |

| 50-80 | Black swan event |

| 80+ | Extreme - COVID 2020 (82,7), GFC 2008 (89,5) |

Historyczne VIX spikes

| Data | VIX peak | Powód |

|---|---|---|

| X 1987 | ~150 (przed nowoczesnym VIX) | Black Monday krach |

| VIII 1998 | 45,7 | LTCM, Rosja default |

| IX 2001 | 43,7 | 9/11 ataki |

| X 2008 | 89,5 | Lehman bankructwo |

| VIII 2011 | 48 | USA downgrade, EU debt |

| VIII 2015 | 53,3 | Chiny yuan dewaluacja |

| II 2018 | 50,3 | "Vol-mageddon" - XIV blew up |

| III 2020 | 82,7 | COVID lockdown |

| VIII 2024 | 65,7 (intraday) | Japan carry trade unwind |

Dlaczego nie da się "kupić VIX"

VIX to indeks, NIE asset. Można:

- Kupić VIX futures (CBOE Futures) - VX kontrakty, 1 miesiąc, 2 miesiące, etc.

- Kupić VIX options (CBOE) - calls/puts na VIX

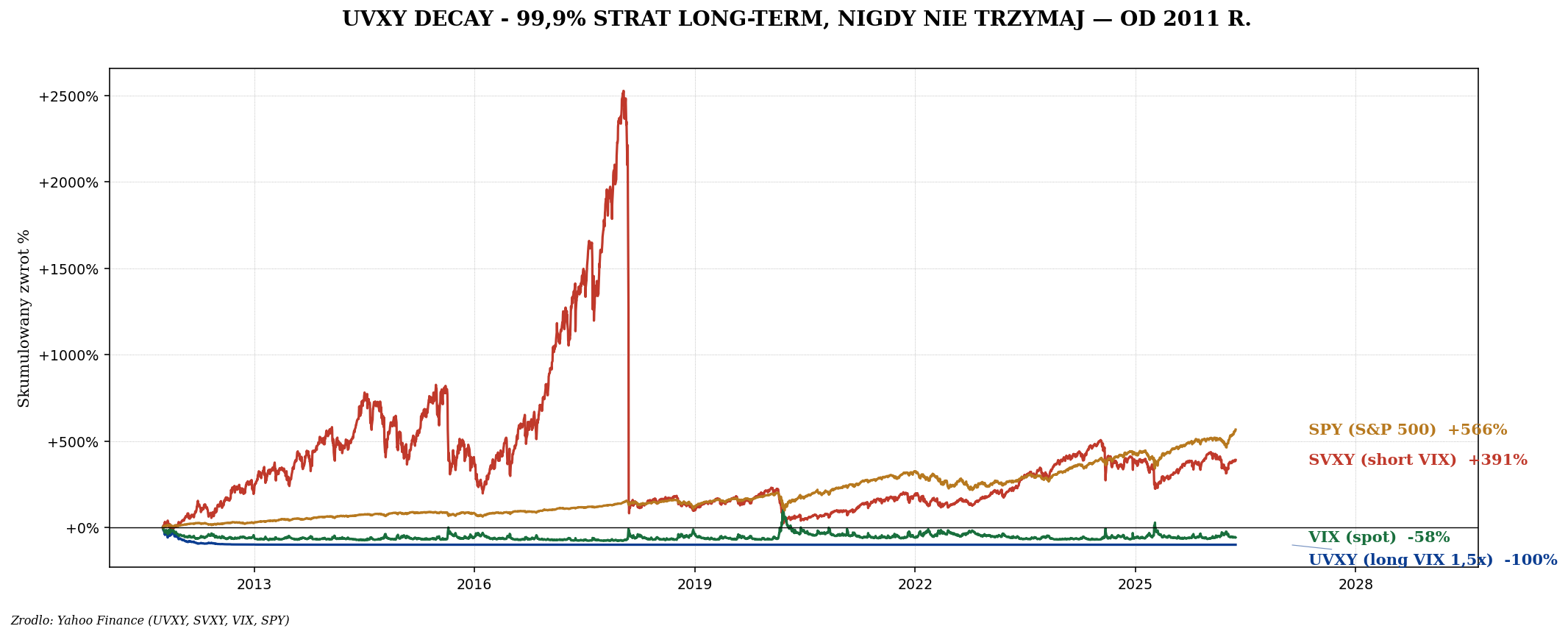

- Kupić VIX ETN/ETF - oparte na futures, decay problem

| Produkt | Co śledzi | Lewar |

|---|---|---|

| VIXY | VIX short-term futures | 1x |

| UVXY | VIX short-term futures | 1,5x (był 2x) |

| VIX (CBOE) | VIX mid-term (4-7 mo) | 1x |

| SVXY | Short VIX (był -1x, teraz -0,5x) | -0,5x |

| XIV | -1x VIX - zlikwidowane 2018 | — |

Contango - dlaczego VIX ETF traci

VIX futures są zwykle w contango: forward miesiące droższe niż spot. Powód: panika rzadka, "insurance" za przyszłość droższy.

| Krzywa VIX (spokój) | Wartość |

|---|---|

| VIX spot | 15 |

| VX1 (1m) | 17 |

| VX2 (2m) | 18 |

| VX3 (3m) | 18,5 |

UVXY (long VIX ETN) musi rollować VX1 → VX2 co miesiąc. Każdy roll = sprzedaż taniego VX1, kupno drogiego VX2 = strata 5-15% miesięcznie. Roczna strata: 50-80% nawet jeśli spot VIX płaski.

Vol-mageddon 5 lutego 2018

Najsłynniejszy VIX disaster. XIV (short VIX ETN) -97% jednego dnia. Sequence:

- 4 lutego: spokojny rynek, VIX 13, XIV $140.

- 5 lutego 14:00 NY: SPY -2%, VIX spike do 30.

- 5 lutego 15:30: VIX skok do 50 (after-hours).

- 5 lutego 16:00: XIV rebalans wymaga kupić ogromne ilości VIX futures.

- 5 lutego 16:30: XIV NAV $4 (97% spadek).

- 5 lutego: Credit Suisse likwiduje XIV (była ETN, nie ETF).

Inwestorzy retail w XIV stracili wszystko. Lekcja: krótkie volatility = "picking up nickels in front of steamroller". Działa miesiącami, potem jeden dzień zabija wszystko.

VIX w portfelu - czy ma sens

| Cel | Strategia |

|---|---|

| Long-term inwestor | NIGDY nie trzymaj VIX produktów |

| Hedging short-term (1-2 tygodnie) | Long UVXY przed earnings, eventem ryzyka |

| Crisis alpha | VIX calls $25-30 strike, 2-3 miesiące, 1-2% portfela |

| "Volatility risk premium" | Krótka VIX (SVXY) - akademicka strategia, ale Vol-mageddon |

| VRP via options (sell puts SPX) | Profesjonalna, generuje stable income |

VIX trading tips

- VIX mean-reverting - spike 50+ zwykle wraca do 15-20 w 1-3 miesiące.

- VIX i SPY korelacja -0,7 - klasyczna negatywna korelacja.

- "Buy fear, sell complacency" - VIX >30 zwykle buy SPY (mean reversion).

- VIX <12 = warning - "calm before storm".

- Term structure - backwardation (VX1 > VX2) = panic, sell hedges.

- Volatility of volatility - VVIX mierzy "vol of vol". Crisis indicator.

Polish VIX equivalents

GPW oblicza WIG20 Volatility Index (WVI) ale brak ETF/ETN. Dostępność dla detalu ograniczona. WVI typowo wyższy niż VIX (mniejsza płynność, większe spread).

Practical use - kiedy VIX kupić jako hedge

| Sytuacja | Strategia VIX |

|---|---|

| Przed FOMC meeting (8x/rok) | VIX calls $25 strike, 2 weeks |

| Przed NFP report | VIX calls jeśli SPY ATH + low VIX |

| Geopolitical event ryzyko | UVXY 1-3 dni przed |

| VIX <12 + nervous market | Mały long UVXY, exit w 2 tygodnie |

| "Buy the dip" po krachu | SVXY long, VIX mean reversion 30 → 15 |

Podsumowanie

- VIX = implied volatility SPX options 30-day, "fear gauge".

- 12-15 spokojny, 30+ panika, 80+ black swan (COVID 82,7, GFC 89,5).

- Nie da się kupić VIX bezpośrednio - tylko futures, options, ETN.

- UVXY (long VIX) traci 50-80% rocznie przez contango. NIE trzymaj long-term.

- SVXY (short VIX) zarabia powoli, traci wszystko w jeden dzień (Vol-mageddon 2018).

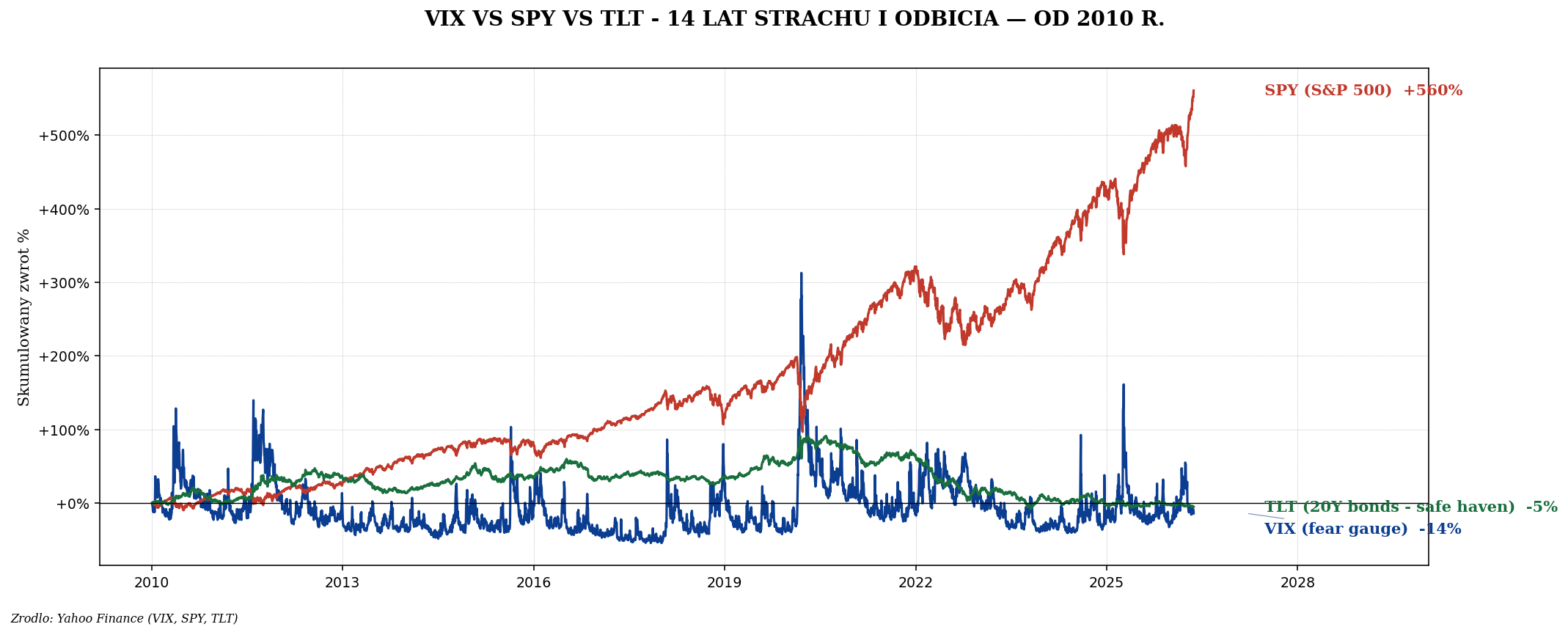

- Lepsze hedges niż VIX: TLT (obligacje), GLD (złoto).

- VIX mean-reverting - spike 50+ zwykle wraca do 15-20 w 1-3 miesiące.