W 2022 r. inflacja USA dotknęła 9,1% (peak czerwca), polska CPI 18,4% (luty 2023). Fed podniósł

stopy 0% → 5,5% w 18 miesięcy - najszybciej w historii. Pokazujemy 5 wskaźników inflacji (CPI,

core CPI, PPI, PCE, breakeven), jak je czytać i czy TIPS/złoto/commodity faktycznie chronią

portfel.

Inflacja - 5 głównych wskaźników

| Wskaźnik | Co mierzy | Publikuje |

|---|

| CPI (Consumer Price Index) | Koszyk dóbr konsumpcyjnych - inflacja jak żyjesz | BLS, 10-15 każdego miesiąca |

| Core CPI | CPI bez żywności i energii - "trwała" inflacja | BLS, razem z CPI |

| PPI (Producer Price Index) | Ceny producentów - leading indicator CPI | BLS, ~3 dni po CPI |

| PCE (Personal Consumption Expenditures) | Fed preferowany - inflacja na zachowaniach konsumentów | BEA, ostatni piątek miesiąca |

| Core PCE | PCE bez food/energy - Fed target 2% | BEA, razem z PCE |

| BEI (Breakeven Inflation) | Embedded w obligacjach - rynek prognozuje | FRED, daily |

Fed używa Core PCE, nie CPI

Public talks zwykle o CPI (bardziej znany), ale Fed targets Core PCE 2%. PCE używa chained

methodology (uwzględnia substytucję - gdy beef drożeje, kupujemy chicken), CPI jest fixed basket.

Stąd PCE ~0,3-0,5pp poniżej CPI w typowym roku.

Polska inflacja - GUS i NBP

| Wskaźnik | Polski odpowiednik |

|---|

| CPI | CPI Polska (GUS) - publikacja ~15 dnia miesiąca |

| Core CPI | Inflacja bazowa (NBP) - 4 wersje |

| PPI | PPI Polska (GUS) |

| HICP | Harmonized CPI dla UE comparisons |

Polska inflacja peak: luty 2023 r. 18,4%. Spadła do ~2-3% pod koniec 2024 r.

Powody: szok podażowy (gaz/węgiel), tarcza antyinflacyjna kończąca się, Tarcza inflacyjna 2.0.

Historia inflacji USA

| Okres | Peak CPI | Komentarz |

|---|

| 1970s "Wielka inflacja" | 14,8% (1980) | Volcker podniósł stopy do 20% |

| 1990s-2000s | 3-4% | Era stabilności, Greenspan |

| 2008-2009 | 5,6% (2008) → -2% (2009) | Pre-Lehman, potem deflacja |

| 2010s | 1-3% | Era niska inflacja, QE |

| 2021-2022 | 9,1% (czerwiec 2022) | Covid stimulus + supply chain + Ukraina |

| 2023-2024 | 3-4% | Tightening cycle, normalizacja |

Co napędza inflację

| Typ | Przykład |

|---|

| Demand-pull | Stimulus 2020 ($5T), low rates, FOMO |

| Cost-push | Cena ropy 2022 (wojna UA), supply chain post-COVID |

| Wage-price spiral | Wzrost płac → wzrost cen → żądania większych płac |

| Wbudowana ("baked in") | Oczekiwania inflacyjne forma self-fulfilling |

| Monetary | "Too much money chasing too few goods" - klasyk Friedmana |

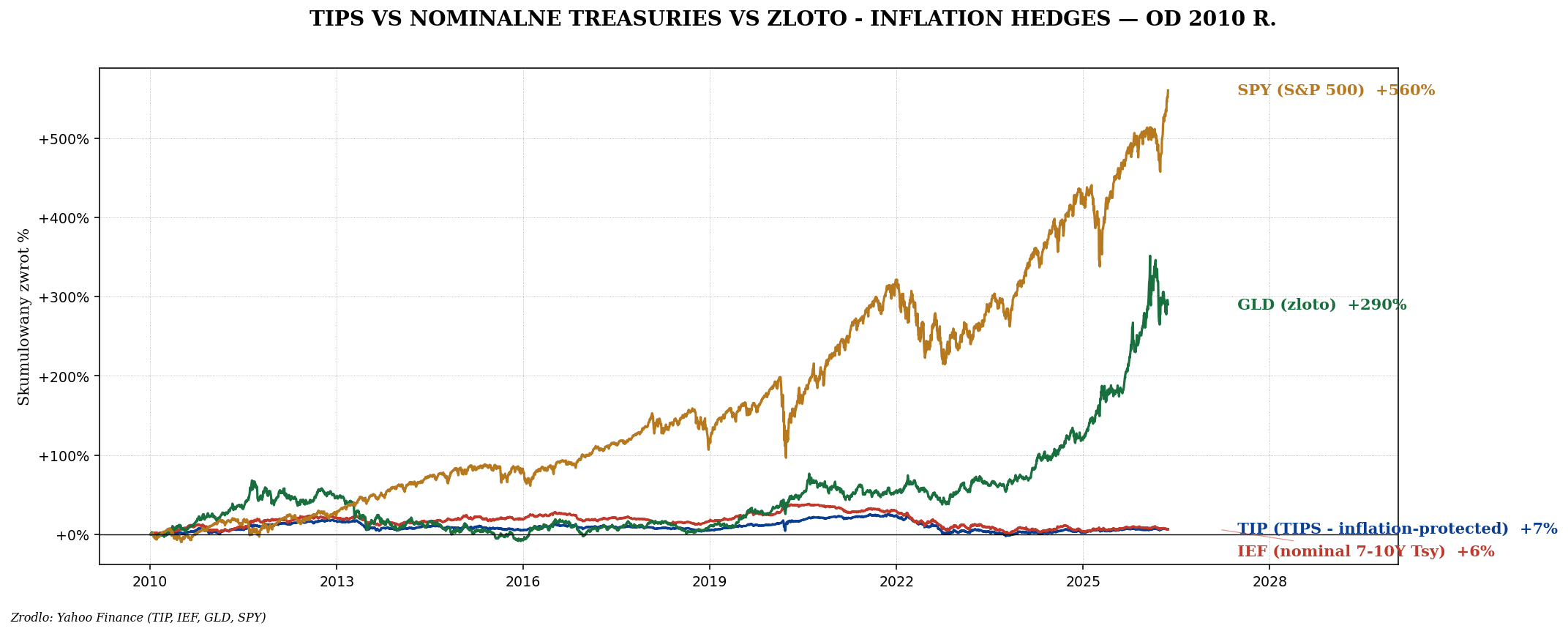

TIPS - obligacje indeksowane inflacją

TIPS (Treasury Inflation-Protected Securities) - obligacje USA, których główna

kwota rośnie wraz z CPI. Kupon (~0,5-2%) jest stały, ale wypłacany od inflated principal.

| ETF | Co kupuje | TER |

|---|

| TIP | iShares TIPS Bond - cała krzywa | 0,19% |

| VTIP | Vanguard Short-Term TIPS - 0-5Y | 0,04% |

| STIP | iShares 0-5Y TIPS | 0,03% |

| LTPZ | PIMCO 15+ Y TIPS | 0,20% |

| IBTA (UCITS) | iShares USD TIPS UCITS | 0,10% |

TIPS - kiedy działa, kiedy nie

| Scenariusz | TIPS performance |

|---|

| Wzrost inflacji oczekiwanej (BEI) | TIPS bije nominal |

| Spadek real yields (Fed dovish) | TIPS rośnie |

| Wzrost real yields (Fed hawkish 2022) | TIPS spada - mimo wysokiej inflacji! |

| Stagflacja | TIPS bije akcje |

| Deflacja | TIPS principal nie schodzi poniżej face, ale yield bardzo niski |

2022 - "TIPS bond paradox"

Inflacja 9% peak, TIPS powinien był wzrosnąć. Ale TIP ETF spadł -12% w 2022 r. Powód: real

yields wzrosły z -1% do +1,5% (Fed hawkish), co przewyższyło bonus z inflacji. TIPS chroni

przed nieoczekiwaną inflacją, nie przed Fed tightening.

Polskie obligacje indeksowane (EDO, COI)

| Obligacja | Inflacja-indexed? | Komentarz |

|---|

| EDO (10-letnie emerytalne) | TAK, +CPI Polska | Drugi rok+: CPI + marża 0,5-2% |

| COI (4-letnie indeksowane) | TAK | Krótsze trwanie |

| OTS, ROR | NIE | Krótkotrwałe, stała stopa |

| EDP | NIE | 10-letnie stała stopa |

Polski inwestor ma najlepszą inflation hedge w EDO + COI - dostępne tylko dla

osób fizycznych PL, zwolnione z podatku Belki w ramach IKE/IKZE.

Real yields - matematyka

Real yield = Nominal yield - Expected inflation

Przykład: 10Y Tsy 4,5%, BEI 10Y 2,3% → Real yield 10Y = 2,2%.

| Real yield | Atrakcyjność dla aktywów |

|---|

| < -1% | Risk-on - złoto, akcje, ryzyko ratuje |

| -1% do 0% | Mixed - złoto OK, akcje OK |

| 0% do 1% | Bond bear, equity bull |

| 1% do 2% | Bond OK, equity może wzrastać |

| > 2% | Bond attractive, equity drag (P/E pressure) |

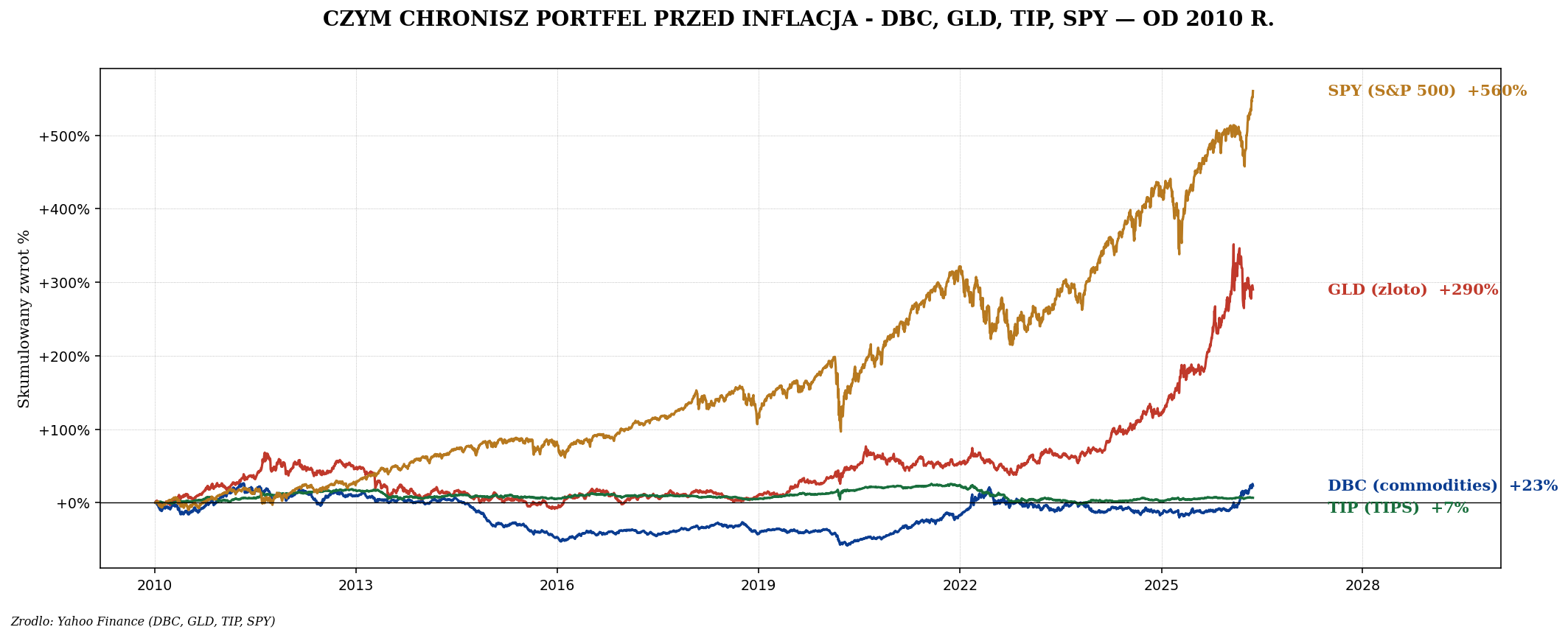

Inflation hedges - co działa

| Asset | Inflation hedge? | Komentarz |

|---|

| Commodity (DBC, GSG) | ★★★★★ short-term | Bezpośrednia korelacja, ale volatility |

| Złoto (GLD) | ★★★★ medium | Najlepiej gdy realne stopy ujemne |

| TIPS | ★★★ mixed | Tylko nieoczekiwana inflacja |

| Real estate / REIT | ★★★★ long-term | Wynajem indexed |

| Akcje (broad) | ★★★ long-term | 10+ lat. Krótko może cierpieć |

| I-Bonds (USA) | ★★★★★ ale limity | Min/max $10k/rok, US residents |

| EDO/COI (Polska) | ★★★★★ dla Polaka | Najlepsza opcja |

| Cash / krótkie obligacje | ✗ | Wartość spada z inflacją |

| Długie obligacje nominalne | ✗ | Wrażliwe na real yields |

| Bitcoin | ? | Niska próbka - 2022 inflacja, BTC -65% |

Kalendarz danych inflacji - co śledzić

| Dane | Kiedy | Wpływ na rynek |

|---|

| USA CPI | 10-15 każdego miesiąca, 8:30 NY | VERY HIGH - SPY ±2% typowo |

| USA Core CPI | Razem z CPI | HIGH |

| USA PPI | 3 dni po CPI | MEDIUM |

| USA PCE | Ostatni piątek miesiąca | HIGH - Fed preferowany |

| Polska CPI | ~15 dnia miesiąca, NBP/GUS | HIGH dla PL |

| UE HICP | ~17 dnia miesiąca | HIGH dla EUR |

| Chiny CPI | 9-10 dnia miesiąca | MEDIUM (Chiny w deflacji 2023-24) |

| UK CPI | 3 środa miesiąca | HIGH dla GBP, FTSE |

"Sticky" vs "Flexible" CPI

Atlanta Fed publikuje rozbicie CPI na Sticky CPI (czynsze, edukacja, opieka -

trudno się zmienia) i Flexible CPI (food, energy, samochody). Flexible reaguje

na shocks (2022 energy spike), Sticky pokazuje "underlying" inflację.

W 2024 r. Flexible CPI był ~0% (energy spadła), Sticky CPI wciąż 4-5% (rents, services).

Stąd Fed mówi o "rezistant disinflation".

Owners Equivalent Rent (OER) - kontrowersyjny komponent

OER = ~25% wagi CPI USA. To estymowany koszt mieszkania liczony pytaniem

"ile zapłaciłbyś żeby wynająć swoje mieszkanie?". Problem: OER cluster behind market

rents ~12 miesięcy. W 2022-23 r. real-time rents już spadały, ale OER w CPI nadal

rosły - sztucznie zawyżały CPI.

Polska inflacja - co inwestor musi wiedzieć

| Wskaźnik | 2024 wartość |

|---|

| CPI Polska | ~2-3% (po peaku 18,4% w 2023) |

| Inflacja bazowa | ~4% |

| Cel NBP | 2,5% ±1% |

| Stopa referencyjna NBP | 5,75% (2024) |

| Real yield 10Y polska | ~3% |

Strategia anti-inflation

Konserwatywny portfel inflation-aware

- 40% akcje globalne (VWCE)

- 20% EDO / COI Polska (inflation-indexed bonds)

- 10% IBTA (TIPS UCITS)

- 10% SGLN (złoto)

- 10% nieruchomości / REIT (CSPX REIT subset)

- 5% commodity (DBC equivalent UCITS)

- 5% cash buffer (krótkie obligacje)

Agresywny anti-inflation

- 50% akcje (VWCE)

- 15% commodity broad (BCOM)

- 10% energia (XLE / VDE UCITS)

- 10% złoto (SGLN)

- 10% miedź + metale przemysłowe (DBB)

- 5% Bitcoin (CBTC) - asymmetric hedge

Klasyczne błędy

- Trzymanie cash gdy inflacja wzrasta - utrata real value 5-10%/rok.

- Kupowanie długich obligacji w stagflacji - 2022 TLT -31%.

- "Inflacja to po prostu prices up" - to też compounding, 5% rocznie = -50%

real value za 14 lat.

- Patrzenie na CPI YoY tylko - momentum (3-month annualized) ważniejszy.

- "Złoto chroni przed wszystkim" - 2022 inflacja 9%, GLD +0%. Action wymaga

spadku real yields, nie tylko inflacji.

Podsumowanie

- 5 wskaźników: CPI, Core CPI, PPI, PCE (Fed favoryt), BEI.

- Polska: CPI GUS, inflacja bazowa NBP (4 wersje), peak 18,4% (II 2023).

- USA peak 9,1% (VI 2022), Fed cut 0% → 5,5% w 18 miesięcy.

- TIPS chroni przed nieoczekiwaną inflacją, ale ryzyko real yields.

- Inflation hedges: commodity (short-term), złoto (medium), real estate (long).

- Dla Polaka najlepsze: EDO/COI w IKE/IKZE (tax-free + inflation-indexed).

- Real yield kluczowy: <-1% bull dla risk assets, >2% bear.

Materiał edukacyjny, nie porada inwestycyjna. Dane CPI/PCE rewizjonowane co miesiąc. TIPS i

inflation-linked bonds mają risk real yields. Polska polityka monetarna (NBP) może się odbiegać

od Fed/ECB.

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.