Stopy procentowe — w prostych słowach

Stopa procentowa banku centralnego to koszt pieniądza, jaki banki komercyjne płacą za pożyczanie od banku centralnego. Im wyższa stopa, tym droższy kredyt dla firm i konsumentów — i odwrotnie. W Polsce ustala je Rada Polityki Pieniężnej (RPP) przy NBP. W USA — Federalny Komitet Otwartego Rynku (FOMC) przy FED. W strefie euro — EBC.

Banki centralne podnoszą stopy, gdy chcą schłodzić gospodarkę (typowo: walka z inflacją). Obniżają je, gdy chcą pobudzić gospodarkę (typowo: walka z recesją). To brzmi prosto, ale konsekwencje dla rynku akcji są wielowymiarowe.

Mechanizm 1: koszt kredytu firm

Spółki finansują rozwój przez kredyty i obligacje. Gdy stopy rosną:

- Nowe inwestycje stają się droższe (kredyt 3% vs 8% to fundamentalna różnica w opłacalności projektu).

- Refinansowanie istniejącego długu kosztuje więcej — odsetki zjadają zysk.

- Spółki silnie zadłużone (np. starupy „przepalające kapitał", deweloperzy, firmy łupkowe) trafiają w problemy płynnościowe.

Efekt: zyski spółek spadają, a wraz z nimi ceny akcji. Spółki ze zdrowymi bilansami (mało długu, wysokie przepływy operacyjne) wychodzą z podwyżek stóp lepiej — bo nie tylko mniej tracą, ale jeszcze mogą wykupić konkurentów po niskich cenach.

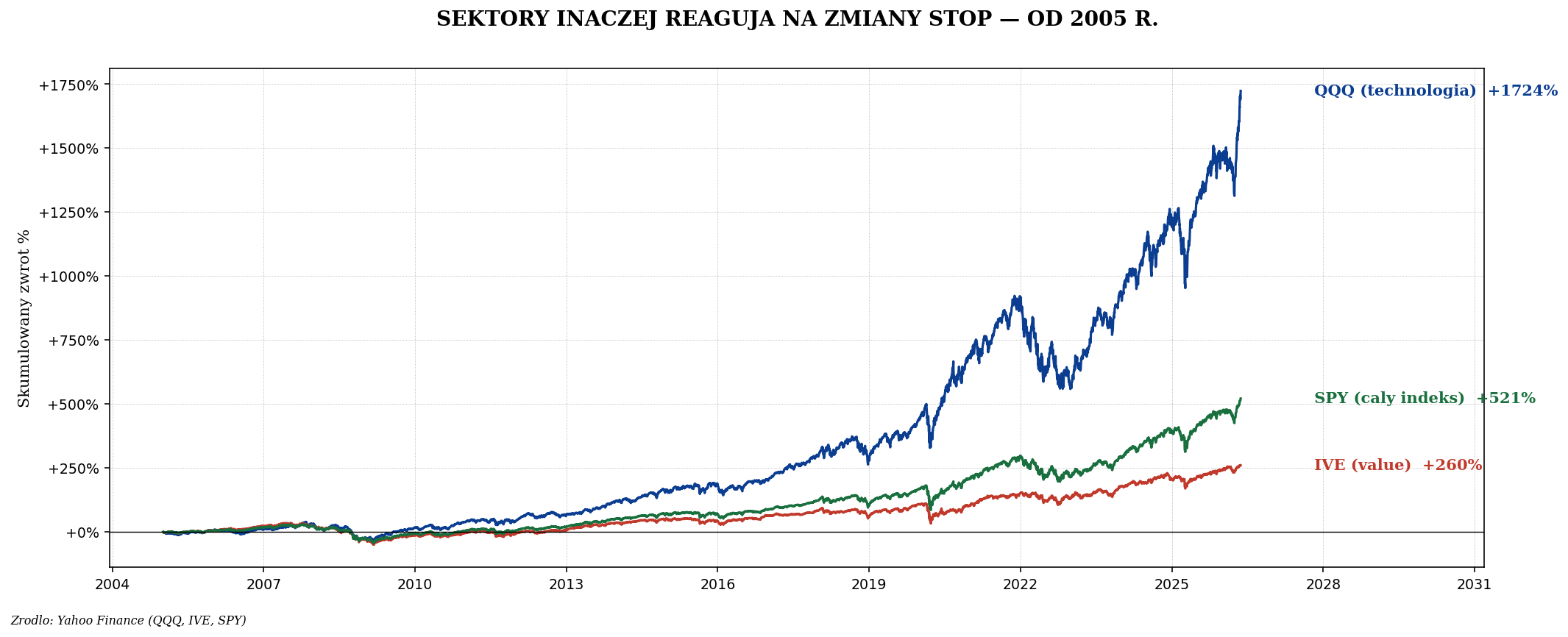

Mechanizm 2: dyskontowanie przyszłych zysków

Cena akcji w teorii to suma wszystkich przyszłych zysków firmy, zdyskontowanych do dnia dzisiejszego. Wyższe stopy procentowe oznaczają większą stopę dyskontową — czyli przyszłe zyski są dziś warte mniej.

To dlatego akcje technologiczne reagują na stopy znacznie mocniej niż spółki dywidendowe value. Tech firmy obiecują wysokie zyski za 5–10 lat — przy wysokich stopach te odległe przepływy są dziś silnie dyskontowane. Spółki dywidendowe płacą tu i teraz — mniejsza wrażliwość na zmianę stopy dyskontowej.

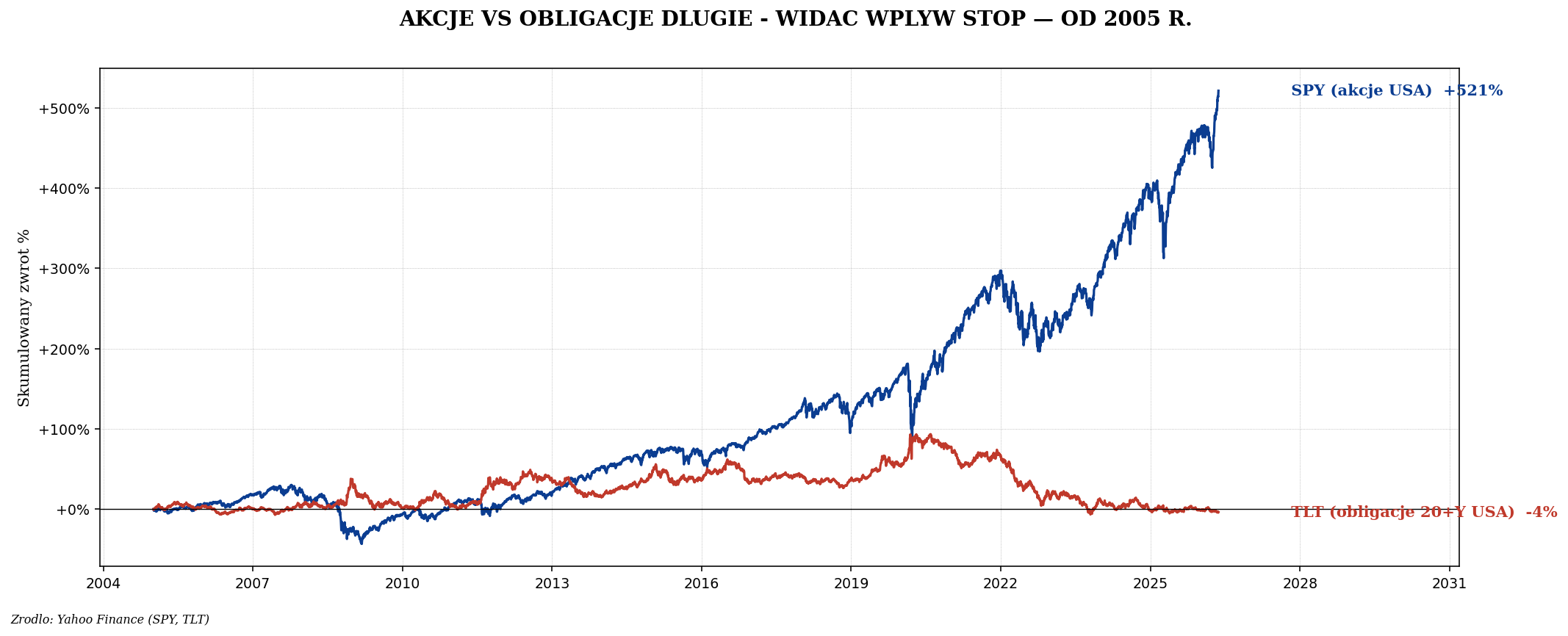

Mechanizm 3: konkurencja od obligacji

Akcje konkurują z obligacjami o tę samą pulę kapitału. Gdy obligacje skarbowe płacą 1% — kupowanie akcji z dywidendą 2,5% wydaje się atrakcyjne. Gdy obligacje płacą 5% — akcje z 2,5% wyglądają słabo. Kapitał przepływa z akcji do obligacji.

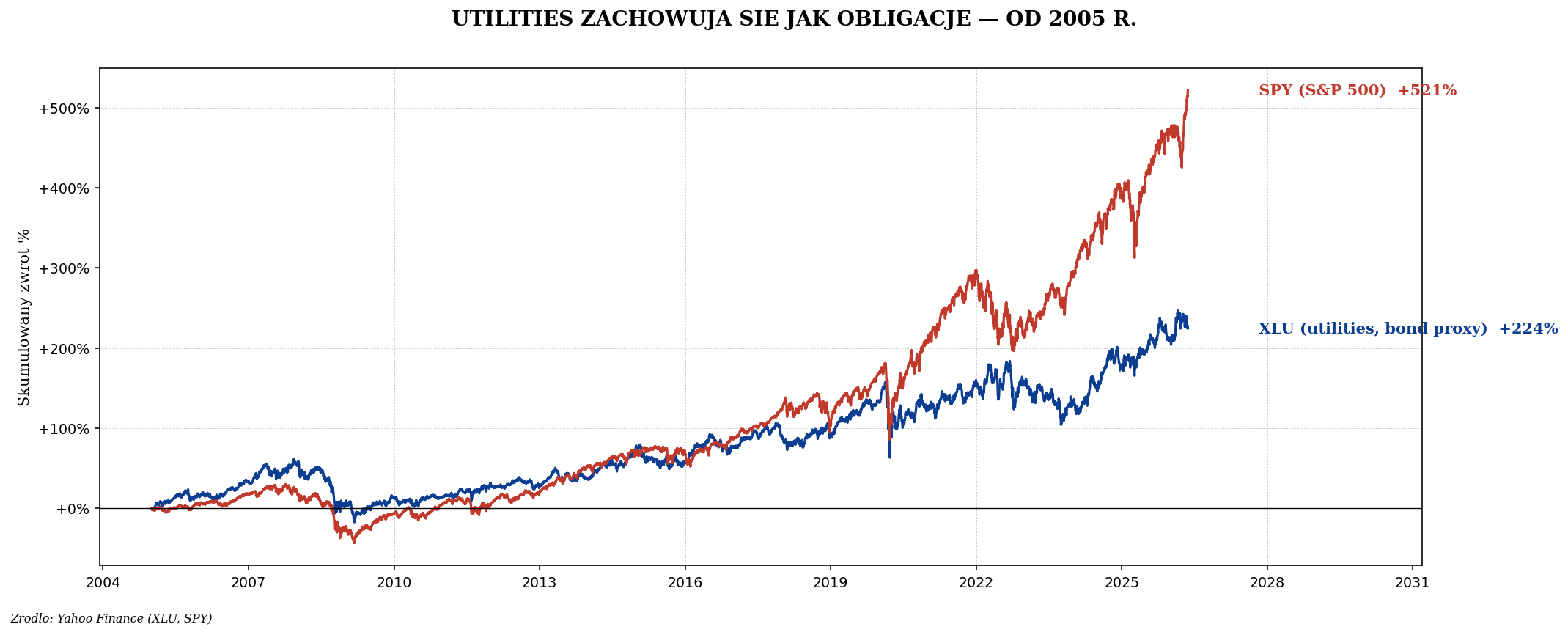

Sektor obligacjo-podobny — utilities

Niektóre sektory akcji zachowują się jak obligacje — to firmy z bardzo stabilnymi przepływami pieniężnymi, wysokimi dywidendami i wolnym wzrostem. Klasyczny przykład: utilities (dostawcy energii, wody, gazu — przykład ETF: XLU).

Czego oczekiwać w różnych fazach cyklu stóp

| Faza | Akcje | Obligacje | Sektory zwycięskie |

|---|---|---|---|

| Cykl obniżek stóp (recesja) | Krótko: spadek. Średnio: odbicie | Silne wzrosty | Tech, growth, REIT |

| Stopy bliskie zera | Wzrosty, czasem bańki | Płaski / lekko w dół | Wszystko, zwłaszcza tech |

| Pierwsze podwyżki | Wahania, rotacja sektorów | Spadek cen | Banki (zyskują na marżach) |

| Cykl szybkich podwyżek | Spadek, zwłaszcza growth | Silne spadki | Value, surowce, dywidendowe |

| Stopy na szczycie | Konsolidacja | Atrakcyjne (wysoki kupon) | Defensywne |

Mechanizm 4: stopy a wycena akcji (P/E)

Empirycznie istnieje odwrotna korelacja między stopami procentowymi a P/E rynku. Gdy stopy są niskie, inwestorzy są skłonni płacić więcej za jednostkę zysku (P/E rośnie). Gdy stopy są wysokie — P/E spada.

Reguła kciuka: akceptowalne P/E rynku to mniej więcej 1 / (stopa 10-letnich obligacji). Stopa 10Y = 5% → P/E rynku „fair" około 20. Stopa 10Y = 2% → fair P/E około 50. To bardzo z grubsza, ale tłumaczy, dlaczego rynek tolerował CAPE 35+ w erze zerowych stóp.

Co zrobić praktycznie

- Śledź decyzje FED-u co miesiąc (i RPP w Polsce). Strona fedwatch.fr pokazuje, jaką decyzję wycenia rynek. Niespodzianka „w obie strony" potrafi w godzinę poruszyć S&P 500 o 2%.

- Dostosuj sektorowy mix do fazy stóp. Gdy FED zaczyna obniżać po długim cyklu podwyżek — zwiększaj ekspozycję na technologię i nieruchomości. Gdy podnosi — zmniejszaj growth, dodawaj value i krótkie obligacje.

- Nie próbuj „przewidywać" stóp. Lepiej dobrze reagować niż dobrze przewidywać. Ekonomistom nie wychodzi to systematycznie — tobie też nie wyjdzie.

- Stopa realna ważniejsza od nominalnej. Stopa 5% przy inflacji 3% to realnie 2% — to hamuje gospodarkę. Stopa 5% przy inflacji 8% to realnie −3% — to ją pobudza. Patrz na obie liczby razem.

Co dalej

- Drawdown i psychologia bessy

- Inwestowanie globalne — migracja kapitału między rynkami

- Małe vs duże spółki (small caps)

- Obligacje (cała kategoria)