Cykle istnieją od zawsze — i nie dadzą się wymazać

Politycy i bankierzy centralni od dekad próbują wygładzić cykl gospodarczy. Cel jest zrozumiały: recesja boli (bezrobocie, bankructwa, spadek poparcia rządzących). Narzędzia: obniżki stóp procentowych, drukowanie waluty (QE), programy fiskalne. Efekt: cykl staje się bardziej rozciągnięty w czasie i bardziej kosztowny przy spadku, ale nadal istnieje.

Standardowy model dzieli cykl na cztery fazy. Każda trwa typowo od kilku miesięcy do kilku lat, a cały cykl od początku do końca to zwykle 7–10 lat (niegdyś bywało krócej, dziś — pod wpływem interwencji banków centralnych — coraz dłużej).

Faza 1: Ożywienie

Po dnie recesji. Bezrobocie wciąż wysokie, ale przestaje rosnąć. Bank centralny utrzymuje skrajnie niskie stopy procentowe. Firmy są wycieńczone (zlikwidowały najgorszych pracowników, zredukowały zapasy, zamknęły nieopłacalne biznesy) — co paradoksalnie jest dobre, bo te, które przetrwały, są sprawne. Konsument zaczyna ostrożnie wydawać.

Dla inwestora to złoty czas. Wyceny akcji są niskie (P/E często 8–12), inwestorzy są spaleni krachem i bojaźliwi. Ci, którzy mają gotówkę i odwagę, kupują tanio. W kolejnych 5–10 latach rynek odbija. Większość ludzi tego momentu nie wykorzystuje — bo media nadal piszą o katastrofie, a doświadczenie świeżej straty paraliżuje. Klasyczne „kupuj, gdy krew się leje".

W tej fazie najlepiej radzą sobie: akcje (zwłaszcza spółki wartościowe i cykliczne), obligacje korporacyjne (kupione tanio w panice), nieruchomości.

Faza 2: Ekspansja (środek hossy)

Bezrobocie spada, konsumpcja przyspiesza, firmy zaczynają inwestować i zatrudniać. Banki widzą dobrych klientów i obniżają wymogi kredytowe. Optymizm rośnie. Akcje rosną nie tylko z powodu zysków firm, ale też z powodu wzrostu wycen — inwestorzy są skłonni płacić więcej za tę samą złotówkę zysku.

To najdłuższa i najmocniejsza faza hossy. Większość typowych zwrotów z akcji generuje się właśnie tu. Bank centralny zaczyna podnosić stopy procentowe (z opóźnieniem), żeby schłodzić inflację — ale na początku rynek to ignoruje, bo wyniki spółek nadal są mocne.

Faza 3: Przegrzanie (szczyt cyklu)

Inflacja wyraźnie rośnie. Bank centralny przyspiesza podwyżki stóp. Wyceny akcji są skrajnie wysokie (P/E 25+, CAPE 30+). Wszyscy są optymistyczni, taksówkarze radzą, w które akcje inwestować, na forach pojawiają się żartobliwe „nie ma już górki, idzie jeszcze 50%".

To najtrudniejsza faza dla inwestora pod kątem psychologicznym. Wiadomo, że to za drogo — ale rynek nadal rośnie kilka miesięcy, czasem dłużej, i ci, którzy wyszli za wcześnie, czują się głupio. Ostatecznie jednak grawitacja zwycięża: dane makro zaczynają się pogarszać, krzywa rentowności obligacji się odwraca (10-letnie poniżej 2-letnich), liczba bankructw rośnie.

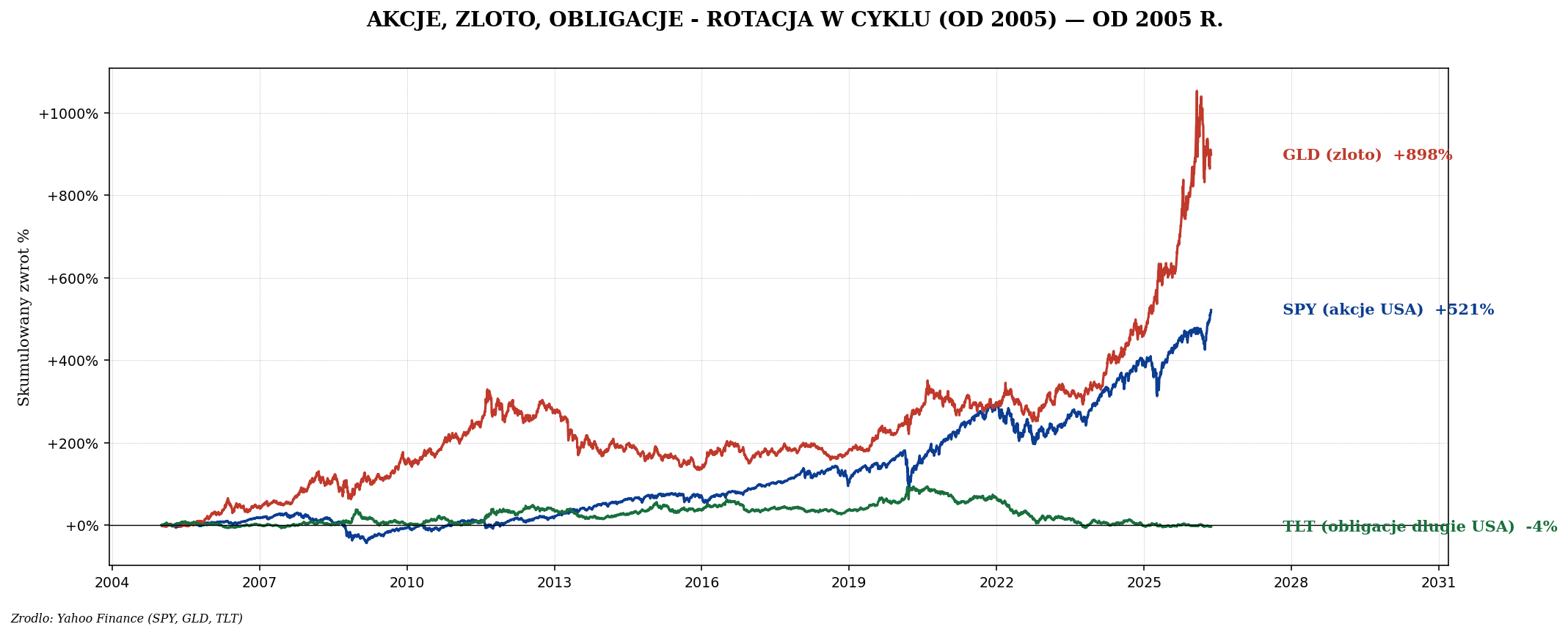

Klasy aktywów, które tu się sprawdzają: złoto, surowce (wzrosty przed szczytem cyklu, gdy inflacja jest wysoka), spółki defensywne (np. Procter & Gamble, producenci żywności — popyt mniej cykliczny).

Faza 4: Recesja

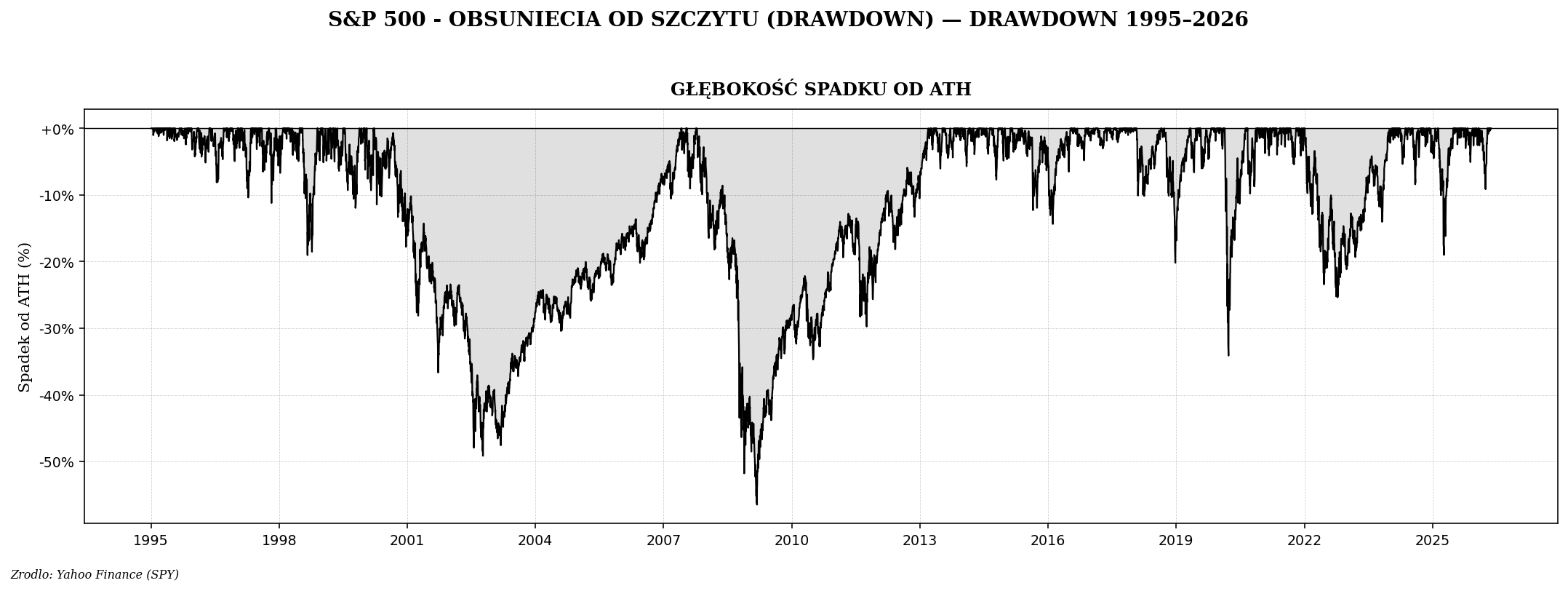

Bessa. Firmy ogłaszają słabsze wyniki, zwalniają, niektóre bankrutują. Konsument przerażony przestaje wydawać. Akcje spadają — typowy spadek S&P 500 w recesji to 30–55%. Bank centralny w panice obniża stopy, ale to działa z opóźnieniem.

W tej fazie sprawdzają się tylko obligacje skarbowe długie (rynek ucieka do bezpieczeństwa, ceny obligacji rosną) i czasem złoto (jeśli kryzys ma element walutowy). Akcje, surowce, nieruchomości — wszystko tonie razem.

Rotacja klas aktywów — nie ma „uniwersalnie najlepszej"

Praktyczna konsekwencja czterofazowego cyklu: nie ma jednej klasy aktywów, która działa zawsze. Każda ma swoją fazę, w której świeci, i swoją, w której traci.

Klasyczny portfel zdywersyfikowany (np. „permanent portfolio" Browne'a — 25% akcje, 25% obligacje, 25% złoto, 25% gotówka) opiera się dokładnie na tej zasadzie. W każdej fazie cyklu coś idzie w górę, coś w dół — łącznie portfel rośnie wolniej, ale stabilniej i z mniejszymi spadkami. Dla większości inwestorów lepiej spać niż dwa razy bardziej zarobić.

Zmienność rośnie pod koniec cyklu

Praktyczny wskaźnik wczesnoostrzegawczy: zmienność rynku. W stabilnej ekspansji wahania indeksu są małe — dzienne ruchy <1%. Pod koniec cyklu, gdy uczestnicy zaczynają nerwowo reagować na każdą informację, zmienność rośnie. Indeks VIX (mierzący implikowaną zmienność S&P 500) bywa nazywany „indeksem strachu" — i nie bez powodu.

Jak praktycznie wykorzystać wiedzę o cyklu

Nie chodzi o to, żeby „przewidywać" gospodarkę — większości profesjonalistów to nie wychodzi. Chodzi o to, by nie robić rzeczy, które są oczywiście złe w danej fazie:

- W fazie przegrzania (wysokie wyceny, optymizm, narracja „tym razem jest inaczej") — zwiększaj rezerwy gotówki, ograniczaj nowe pozycje w akcjach, rozważ więcej złota/surowców.

- W fazie recesji (panika, prasa pisze o końcu świata, P/E rynku poniżej 15) — stopniowo dokupuj akcje. Nie wszystko naraz, bo dno trudno trafić — ale każdy tani zakup procentuje w kolejnej dekadzie.

- Przez cały cykl — utrzymuj dywersyfikację. Nie próbuj „przesiadać się" całym kapitałem między klasami. Większość zwrotu inwestor osiąga przez siedzenie na rękach, a nie przez ciągłe modyfikacje portfela.

Co dalej

- Wyceny — jak czytać P/E, P/BV, CAPE

- Stopy procentowe a rynek akcji

- Drawdown — co przeżywa portfel w bessie

- Dywersyfikacja i portfele wieloletnie