Co dokładnie kupujesz, gdy kupujesz akcję

Akcja to akt własności firmy. Kupując jedną akcję CD Projektu albo Apple stajesz się formalnie współwłaścicielem przedsiębiorstwa — w proporcji odpowiadającej liczbie wszystkich akcji w obiegu. Jeżeli firma ma 100 mln akcji, a ty posiadasz 100 sztuk, jesteś właścicielem jednej milionowej części. Może to brzmi mało, ale w przypadku spółki wartej miliard złotych mówimy o tysiącu złotych realnego kapitału firmy.

Z tej własności wynikają dwa konkretne uprawnienia:

- Prawo głosu na Walnym Zgromadzeniu Akcjonariuszy (WZA). Możesz głosować nad podziałem zysku, wyborem rady nadzorczej, fuzjami i innymi kluczowymi decyzjami. Mała ironia: 99% indywidualnych inwestorów nigdy z tego prawa nie korzysta.

- Prawo do dywidendy — części zysku, który spółka decyduje się wypłacić akcjonariuszom. To źródło dochodu, które historycznie odpowiadało za znaczącą część całkowitego zwrotu z giełdy, o czym za chwilę.

Cena akcji w prostych słowach to wycena tej własności przez rynek — tysiące kupujących i sprzedających jednocześnie decyduje, ile dziś warta jest jedna milionowa firmy. Stąd ta cena potrafi się zmienić o kilka procent w jeden dzień, mimo że sama firma się nie zmieniła.

Dwa źródła zwrotu — i dlaczego ludzie ignorują jedno z nich

Inwestor zarabia na akcjach na dwa sposoby. Pierwszy to wzrost ceny — kupujesz po 100 zł, sprzedajesz po 130 zł, zarabiasz 30 zł. Drugi to dywidenda — spółka co roku wypłaca ci część zysku, którego nie reinwestuje. Typowy procent zysku przeznaczanego na dywidendę to około 40% (różni się mocno między spółkami i sektorami).

Mentalność „kup tanio, sprzedaj jutro drogo" to konstrukt ostatnich kilkudziesięciu lat. Przed latami osiemdziesiątymi akcje kupowano dla dywidendy — wartość bieżącego strumienia gotówki była głównym kryterium. Spekulacja na wzrostach cen była peryferyjna. Dziś media inwestycyjne skupiają się prawie wyłącznie na cenie, jakby dywidendy nie istniały.

To błąd, bo z danych historycznych S&P 500 za ostatnie 100 lat wynika, że średnia stopa zwrotu wynosiła ok. 10,3% rocznie — z czego 6% to wzrost cen, a 4,3% to dywidendy. Innymi słowy, dywidendy odpowiadały za ponad 40% całkowitego zwrotu z amerykańskich akcji w długim okresie. Ignorowanie ich to ignorowanie prawie połowy mechanizmu, który zarabia ci pieniądze.

Skąd bierze się różnica między rynkami

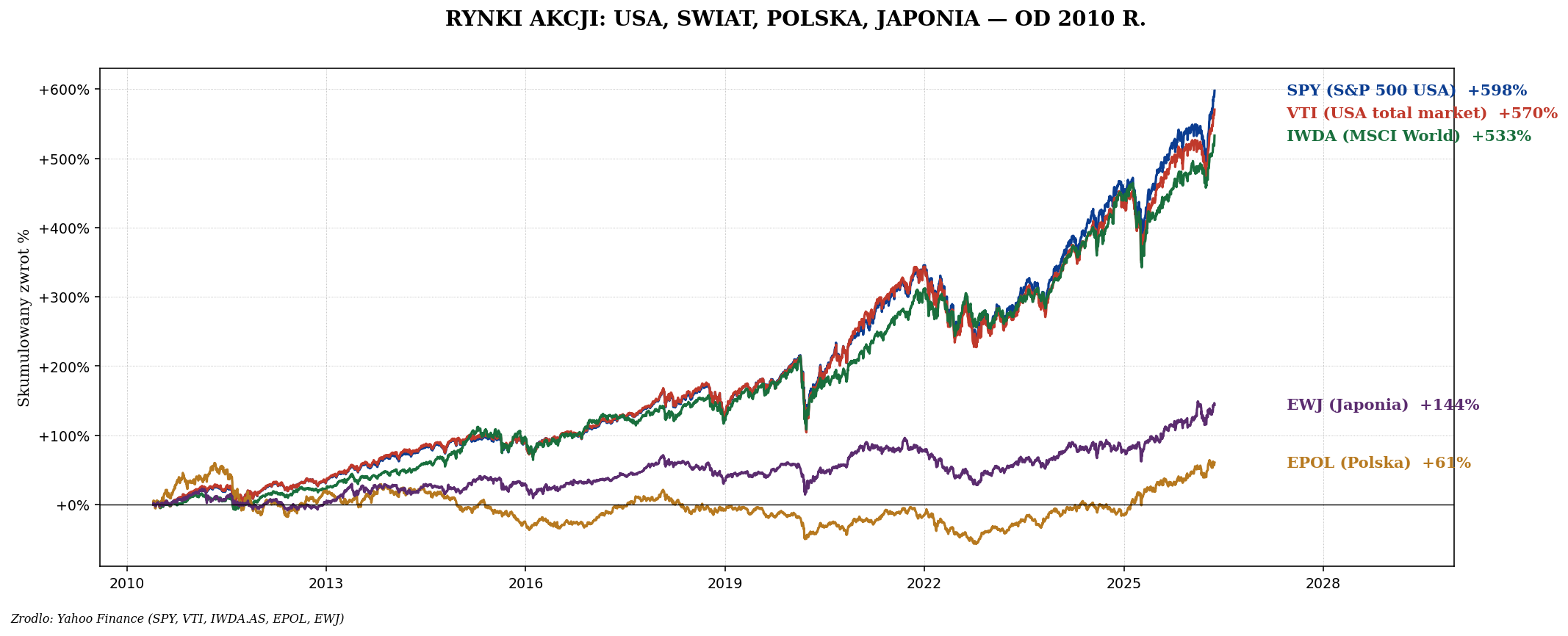

Pierwsza rzecz, która zaskakuje nowego inwestora: nie ma czegoś takiego jak „rynek akcji". Są dziesiątki różnych rynków, a każdy zachowuje się inaczej. Poniższy wykres pokazuje pięć najpopularniejszych indeksów, do których ma dostęp polski inwestor — w okresie ostatnich dwóch dekad.

Z perspektywy ostatnich 15 lat rynek amerykański zostawił daleko w tyle większość krajów rozwiniętych. Ale to ten cykl — nie reguła na zawsze. W latach 2000–2010 było odwrotnie: USA dało średnio około 0% rocznie (po dwóch krachach), a rynki wschodzące (w tym Polska) — kilkanaście procent. Cykle migracji kapitału między rynkami trwają zwykle 10–20 lat. Inwestor, który stawia 100% na jeden rynek, stawia 100% na konkretny cykl.

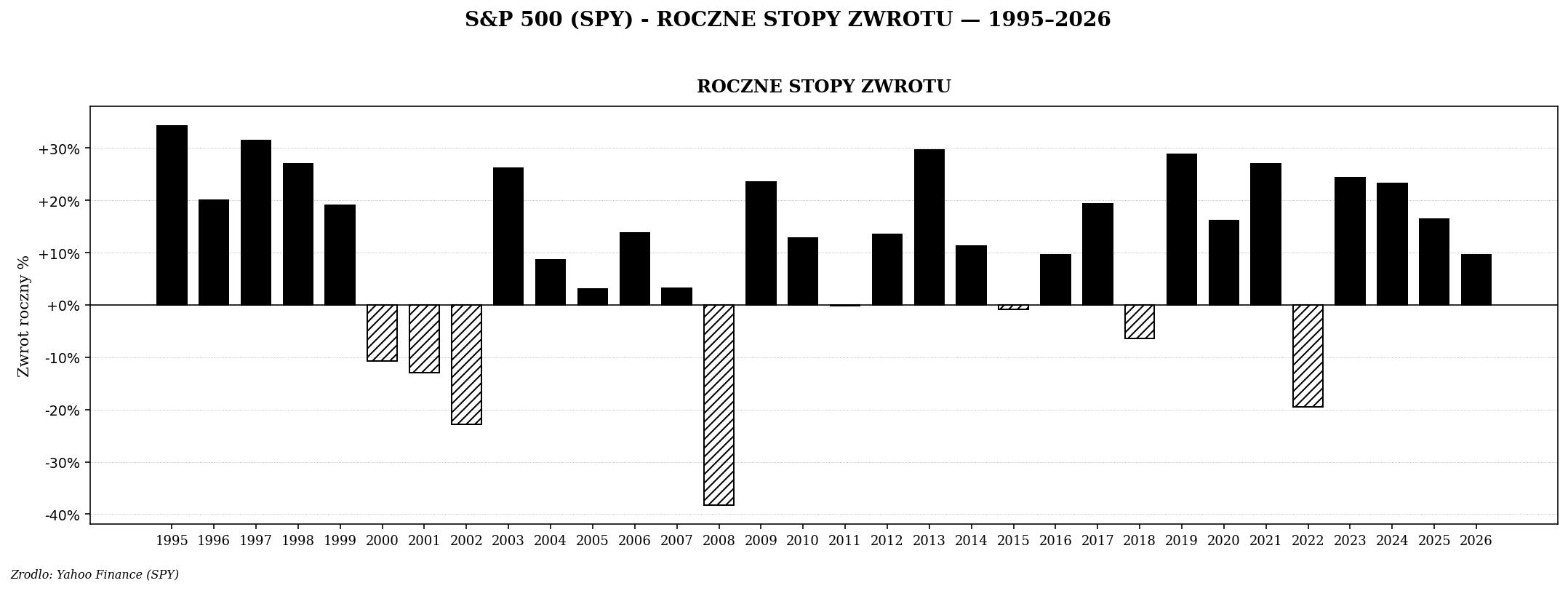

„Średni zwrot" to fikcja jednego roku

Liczba „10% rocznie" brzmi pewnie i przewidywalnie. Tyle że w żadnym pojedynczym roku rynek nie dał dokładnie 10%. Realny rozrzut wygląda zupełnie inaczej.

Z tego wykresu wyciągamy ważny wniosek: akcje nie są instrumentem dla pieniędzy potrzebnych w krótkim horyzoncie. Jeżeli kupujesz w grudniu, a w lutym potrzebujesz tych pieniędzy na przykład na zaliczkę za mieszkanie — może się okazać, że masz 40% mniej. To nie hipoteza, to przykłady z konkretnych lat (np. luty–marzec 2020 — spadek o ponad 30% w 5 tygodni).

Dla pieniędzy, które będą potrzebne w przewidywalnym czasie (kupno mieszkania, opłata za studia, podatek do zapłacenia za rok) nie ma dobrego usprawiedliwienia, by trzymać je w akcjach. Większy potencjalny zysk po prostu nie kompensuje ryzyka konieczności sprzedaży po niekorzystnej cenie.

Czas wejścia ma znaczenie — kroczące zwroty 10-letnie

Statystyk lubi mówić o „długoterminowej średniej", ale to ma sens tylko jeśli ten „długi termin" trwa 50–100 lat. Realnie inwestor inwestuje przez 10–30 lat. W takim oknie czas wejścia ma kolosalne znaczenie.

To największa pułapka „średniej": średnia długoterminowa to średnia takich okien — nie obietnica na każdą dekadę. Twój zwrot zależy od tego, w którym roku zacząłeś i w którym zakończysz. Dwa skutki praktyczne:

- DCA (Dollar Cost Averaging) — regularne kupowanie co miesiąc rozkłada czas wejścia na wiele momentów. Redukuje wpływ jednego nieszczęśliwego trafienia w szczyt.

- Wyceny mają znaczenie. Wejście w rynek przy P/E 25 (drogo) statystycznie da gorsze 10-letnie zwroty niż wejście przy P/E 12 (tanio). Nie zawsze, ale w zdecydowanej większości historycznych okien.

Jak realnie kupuje się akcje w 2026 r.

Z perspektywy praktycznej rynek akcji jest dziś dla początkującego inwestora znacznie bardziej dostępny niż jeszcze 15 lat temu. Trzy podstawowe drogi:

- Bezpośrednio przez polskiego brokera (Bossa, mBank, ING, XTB) — dostęp do GPW i niektórych zagranicznych rynków. Polskojęzyczna obsługa, IKE/IKZE, polskie podatki rozliczane automatycznie. Ograniczenia: niewielki dostęp do amerykańskich ETF-ów (z powodu dyrektyw UE).

- Przez brokera zagranicznego z dostępem do USA (DIF Broker, Interactive Brokers). Pełen dostęp do globalnych rynków, ale samodzielne rozliczanie PIT-38 w Polsce.

- Przez ETF (Exchange-Traded Fund) — fundusz pasywny notowany na giełdzie. Zamiast kupować pojedyncze akcje, kupujesz koszyk 100–3000 spółek jednym ruchem. Tanie (opłata typowo 0,1–0,5% rocznie), płynne, regulowane. To dla zdecydowanej większości inwestorów detalicznych najlepsza droga — szczególnie na start.

Cztery najczęstsze błędy początkujących

1. „Polecił mi to kolega/doradca/influencer"

Każde dziesiąte rekomendowane „cudo" okazuje się być spółką nie wartą uwagi. Ludzie zarabiający na rekomendacjach mają konflikt interesów — albo dostają prowizję, albo chcą kogoś przyciągnąć dla kursu, albo sami trzymają akcje i potrzebują, żebyś ich pakiet odkupił. Nawet wykształceni doradcy inwestycyjni są obciążeni przez prowizyjny model wynagradzania. To strukturalna cecha branży, nie moralna ułomność pojedynczych osób.

2. Inwestowanie pieniędzy potrzebnych „za rok"

Ten błąd już wspomniałem, ale wraca tak często, że zasługuje na podkreślenie. Akcje to instrument minimum 5-letni, najlepiej 10+. Jeśli wiesz, że pieniądze będą ci potrzebne za 6 miesięcy — trzymaj je w obligacjach skarbowych albo na lokacie, nawet jeśli przewidywany zysk jest mniejszy. Ryzyko musi pasować do horyzontu, nie odwrotnie.

3. Stawianie wszystkiego na jedną spółkę

„Mam mocne przekonanie do firmy X i kupuję za 100% oszczędności". Nawet jeśli twoja analiza jest poprawna w 90% przypadków, ten jeden przypadek na dziesięć, gdy jednak nie jest, może oznaczać −80% wartości portfela. Dywersyfikacja (kilkanaście, kilkadziesiąt spółek lub po prostu ETF szerokorynkowy) chroni nie matematycznie, tylko psychologicznie — pozwala dotrwać do końca cyklu.

4. Ignorowanie wycen

Kupowanie akcji „bo rosną" działa w hossie, aż przestanie działać. Najlepsze decyzje inwestycyjne historycznie podejmowali ci, którzy kupowali akcje przy niskich wycenach (P/E 8–12) i sprzedawali przy wysokich (P/E 25+). Nie da się idealnie złapać dołka czy szczytu, ale „kupuj drogo, sprzedawaj drożej" to strategia, która działa tylko do końca cyklu.

Co dalej

Ten artykuł jest punktem wyjścia. W kolejnych tekstach z tej kategorii rozwijamy konkretne wątki:

- Cykle gospodarcze i ich wpływ na rynek akcji

- Jak ocenić, czy akcje są drogie czy tanie — wskaźniki P/E, P/BV, CAPE

- Stopy procentowe a giełda

- Spółki dywidendowe vs spółki wzrostu

- Jak przetrwać bessę — drawdown i psychologia spadków