Co to jest krzywa dochodowości

Krzywa dochodowości (yield curve) to wykres przedstawiający rentowności (yieldy) obligacji skarbowych tego samego emitenta dla różnych terminów wykupu. Na osi poziomej — czas do wykupu (np. 1 miesiąc, 6 miesięcy, 2 lata, 5 lat, 10 lat, 30 lat). Na osi pionowej — rentowność.

W „normalnych" warunkach krzywa rośnie wraz z czasem do wykupu: krótkie obligacje (3 miesiące, 2 lata) mają niższe yieldy niż długie (10, 30 lat). Powód: dłuższy okres = większa niepewność = inwestor żąda wyższej premii.

Trzy kształty krzywej

| Kształt | Co znaczy | Typowy moment |

|---|---|---|

| Normalna (rosnąca) | Długie yieldy wyższe od krótkich | Ekspansja gospodarcza |

| Płaska | Długie i krótkie podobne | Środek cyklu, niepewność |

| Odwrócona (malejąca) | Krótkie wyższe od długich | Przed recesją (sygnał!) |

Odwrócona krzywa — najlepszy predyktor recesji

Klasyczna miara: spread 10Y-2Y (różnica między rentownością 10-letnich i 2-letnich obligacji USA). Gdy 2-letnie płacą więcej niż 10-letnie, spread jest ujemny — krzywa odwrócona.

Statystyka 60 lat danych USA: każda recesja od 1960 r. była poprzedzona odwróceniem krzywej. Wyprzedzenie typowo 6–18 miesięcy. Pojedyncze fałszywe sygnały zdarzały się (np. 1966), ale są wyjątkiem.

Dlaczego mechanizm działa

Krótkoterminowe yieldy odzwierciedlają politykę banku centralnego (FED ustala stopę krótkoterminową przez federal funds rate). Długoterminowe yieldy odzwierciedlają oczekiwania rynku co do przyszłej inflacji i wzrostu.

Kiedy FED podnosi stopy, by walczyć z inflacją, krótkoterminowe yieldy rosną szybko. Jeżeli rynek wierzy, że te podwyżki spowodują recesję — długoterminowe yieldy spadają (bo w recesji FED znów obniży stopy). Wynik: krótkie wyższe od długich = odwrócona krzywa = rynek prognozuje recesję.

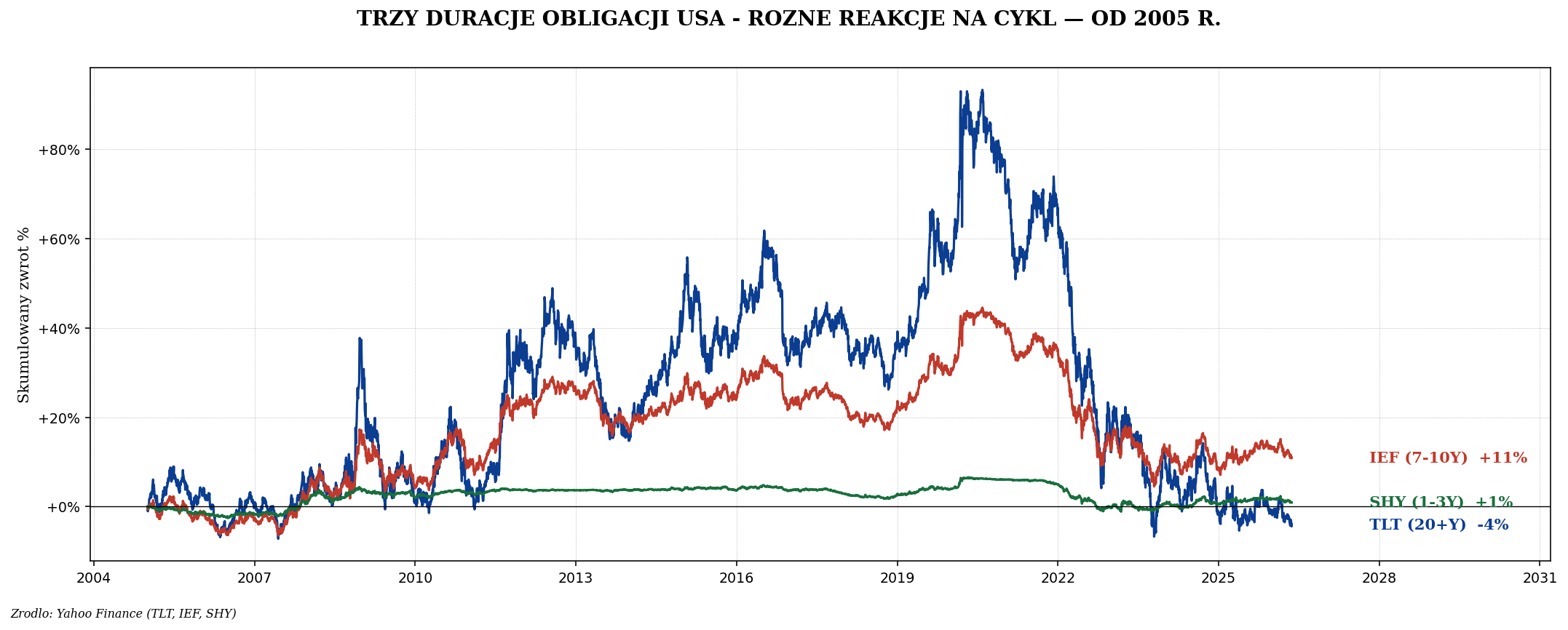

Wykresy: jak czytać krzywą przez ETF na obligacje

Nie każdy ma dostęp do danych yield codzienne. Praktyczne proxy: porównanie zachowania ETF na różne duracje obligacji USA.

Praktyczne wnioski dla inwestora

Gdy krzywa się odwraca (sygnał ostrzegawczy)

- Zwiększ alokację gotówki i krótkich obligacji.

- Zredukuj ekspozycję na cykliczne akcje (banki, motoryzacja, surowce).

- Rozważ zwiększenie alokacji w defensywne sektory (utilities, healthcare, consumer staples).

- Jeśli inwestujesz w długoterminowe obligacje — okazja, bo cena prawdopodobnie wzrośnie (recesja → obniżki stóp → wzrost cen długich obligacji).

Gdy krzywa wraca do normalnej (po odwróceniu)

Często to moment największego ryzyka. Powrót do normalnej krzywej zwykle następuje, gdy FED zaczyna szybko obniżać stopy, by ratować gospodarkę — co najczęściej zbiega się z początkiem recesji, a nie jej końcem. Klasyczna pułapka: „krzywa normalna, więc gospodarka OK" — w rzeczywistości to często wczesna recesja.

Ograniczenia krzywej dochodowości

2. Zerowe stopy procentowe — gdy krótkie yieldy są przy zerze, nie mogą spaść poniżej, co utrudnia odwrócenie krzywej.

3. Strukturalne zmiany w globalnych przepływach kapitału — np. ujemne stopy w EU/Japonii prowadzą do ucieczki kapitału do USA, co zaniża długoterminowe yieldy.

Polski rynek długu — krzywa też istnieje

NBP publikuje codziennie rentowności polskich obligacji skarbowych dla różnych terminów. W praktyce polska krzywa też się odwraca przed problemami — ale wpływ jest często wynikiem kombinacji własnej polityki monetarnej + globalnej (USA) sytuacji.

Polska krzywa była odwrócona w 2008, 2012, 2022. Każdorazowo poprzedzała okres słabszej koniunktury. W połowie 2023 r. zaczęła się normalizować — wraz z oczekiwaniami obniżek stóp przez RPP.

Gdzie sprawdzać krzywą codziennie

- USA: ustreasuryyieldcurve.com — interaktywny wykres aktualnej krzywej

- USA spread 10Y-2Y: fred.stlouisfed.org (seria T10Y2Y) — ten wskaźnik publikuje Federal Reserve

- Polska: nbp.pl, sekcja „Statystyka i sprawozdawczość" → krzywa skarbowa

- Globalnie: tradingeconomics.com → bonds — porównanie kilkudziesięciu krajów

Co dalej

- Polskie obligacje skarbowe — IKE/IKZE, COI, EDO, ROD

- TIPS — obligacje chroniące przed inflacją

- ETF na obligacje (TLT, IEF, AGG, EMB)

- Catalyst i obligacje korporacyjne — pole minowe