Cztery główne kategorie ETF-ów obligacyjnych

| Kategoria | Ryzyko | Typowy YTM (2024) | Korelacja z akcjami |

|---|---|---|---|

| Treasury USA (skarbowe) | Niskie | 3,5–5% | Ujemna (kryzysy) |

| Investment Grade (IG) | Niskie-średnie | 4,5–6% | Słabo dodatnia |

| High Yield (junk) | Wysokie | 7–10% | Silnie dodatnia |

| Emerging Markets | Wysokie | 6–9% | Średnia |

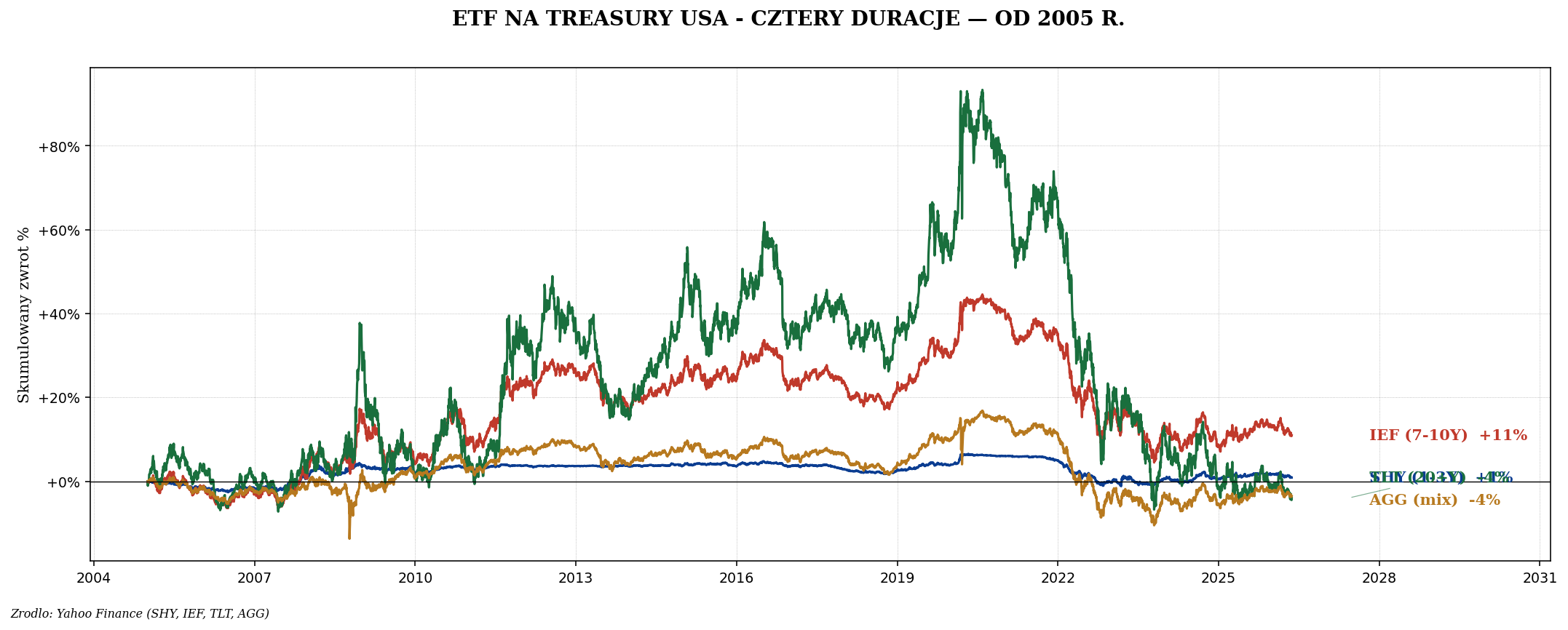

Treasury USA — cztery duracje

Cztery ETF na obligacje skarbowe USA. SHY (1-3 lat) prawie nieruchome. IEF (7-10 lat) wyraźna

zmienność. TLT (20+ lat) ogromne wahania. AGG (mix wszystkich) pomiędzy. Im dłuższa duracja, tym większy

potencjał wzrostu i większe ryzyko spadku.

| ETF | Co kupuje | Duracja | Koszty |

|---|---|---|---|

| SHY | Treasury 1-3 lat | ~2 lata | 0,15% |

| VGSH (Vanguard short) | Treasury 1-3 lat | ~2 lata | 0,04% |

| IEF | Treasury 7-10 lat | ~7,5 lat | 0,15% |

| VGIT (Vanguard interm.) | Treasury 3-10 lat | ~5 lat | 0,04% |

| TLT | Treasury 20+ lat | ~17 lat | 0,15% |

| EDV (Vanguard long-term) | Treasury 20-30 lat (zerokupony) | ~24 lat | 0,06% |

| AGG | Mix Treasury + IG | ~6 lat | 0,03% |

| BND (Vanguard) | Mix Treasury + IG | ~6 lat | 0,03% |

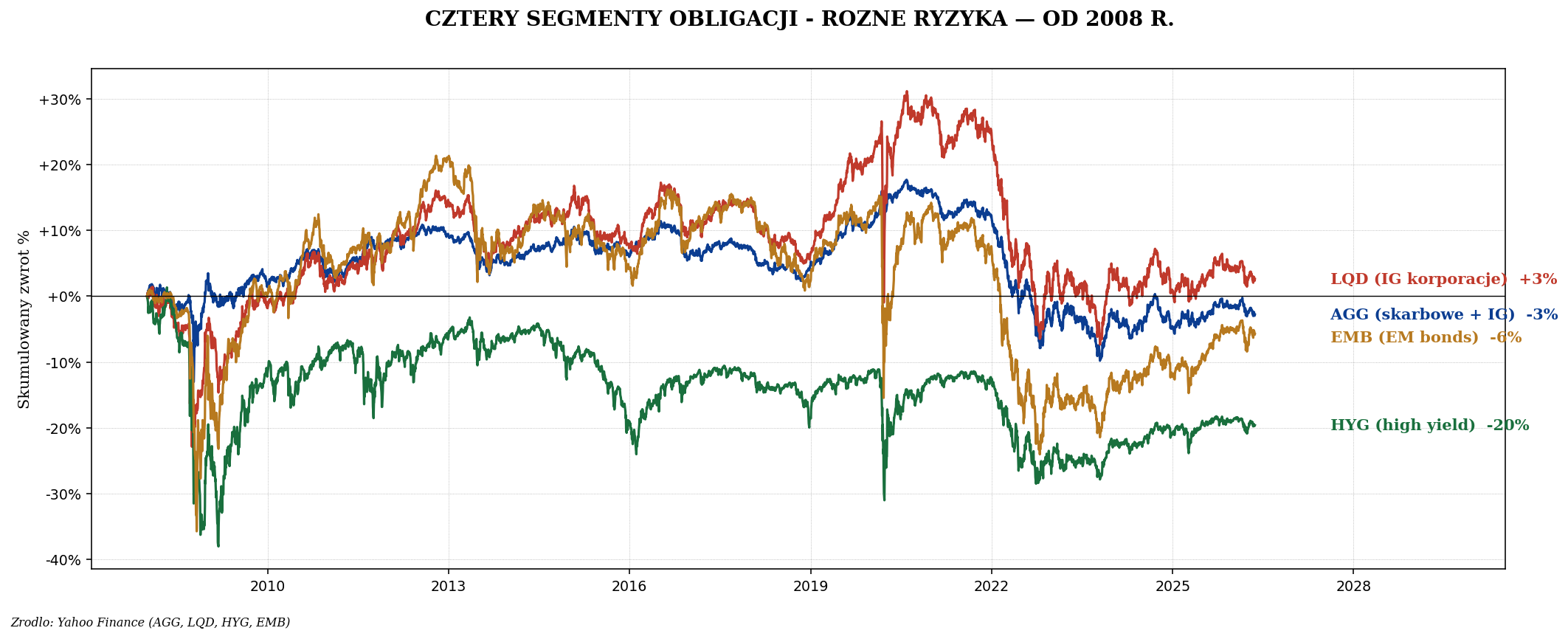

Investment Grade vs High Yield vs Emerging Markets

Cztery segmenty obligacji. AGG (skarbowe + IG) — najmniejsze wahania. LQD (IG korporacyjne)

— podobnie ale z premia. HYG (high yield) — wyraźne spadki w bessach akcji (2008, 2020). EMB (obligacje

EM) — własna dynamika, wrażliwy na USD i geopolitykę.

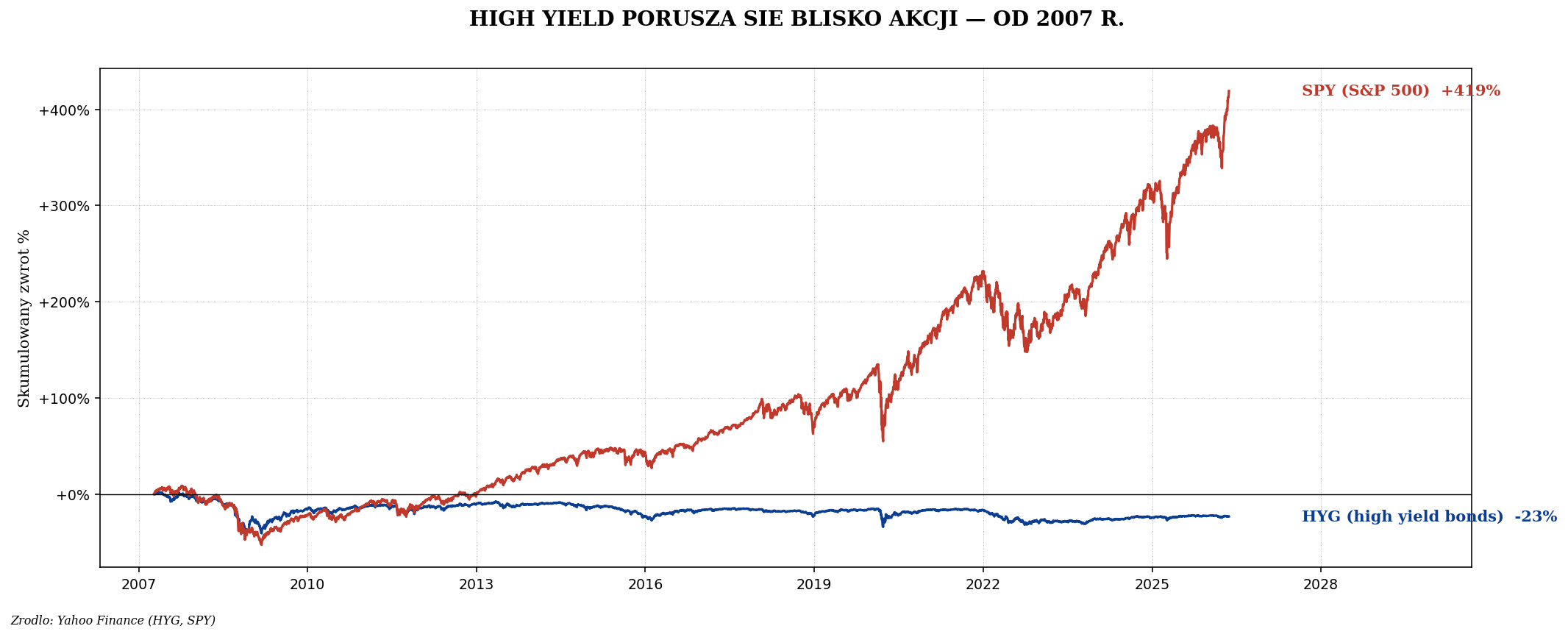

High Yield — to NIE są zwykłe obligacje

HYG i SPY poruszają się prawie razem. HYG to obligacje korporacyjne firm o słabym

ratingu (junk bonds). Gdy gospodarka cierpi, firmy bankrutują, a obligacje tracą wartość. HYG zachowuje

się 80% jak akcje, 20% jak obligacje — wybór tylko gdy świadomie chcesz akcje pod inną nazwą.

High Yield ≠ zdywersyfikowane akcje

Kupowanie HYG w celu „dywersyfikacji portfela akcji" jest nieporozumieniem. W bessie akcji HYG też spada.

Lepiej: 70% akcje + 30% Treasury skarbowe niż 70% akcje + 30% high yield bonds.

Główne ETF według kategorii — krótka lista

Treasury USA (bezpieczne)

- VGIT (Vanguard, 3-10 lat) — najlepszy domyślny wybór, koszty 0,04%

- BND (Vanguard Total Bond Market) — agregat całego rynku, koszty 0,03%

- TLT (długie, 20+) — duże ryzyko stóp, ale duży potencjał w recesji

- SHY / VGSH (krótkie, 1-3) — proxy dla gotówki

TIPS (inflacja)

- SCHP — koszty 0,03%, duracja ~7,5

- STIP — krótkie TIPS, mniej zmienne

IG korporacyjne

- LQD (iShares iBoxx IG Corporate) — koszty 0,14%

- VCIT (Vanguard IG corporate) — koszty 0,04%

High Yield (uwaga — wysokie ryzyko)

- HYG (iShares iBoxx High Yield) — koszty 0,49%

- JNK (SPDR High Yield) — koszty 0,40%

Emerging Markets bonds

- EMB (iShares EM USD Sovereign) — koszty 0,39%, denominowane USD

- EMLC (VanEck EM Local Currency) — koszty 0,30%, denominowane lokalne waluty (większe ryzyko, większy potencjał)

Dostępność dla polskiego inwestora

W Polsce dostęp do amerykańskich ETF-ów jest ograniczony przez dyrektywę PRIIPs. Dla większości polskich brokerów (Bossa, mBank, ING, XTB) — niedostępne. Trzy opcje:

- UCITS odpowiedniki — europejskie ETF-y z dostępem do tych samych aktywów. Przykład: zamiast TLT → iShares $ Treasury Bond 20+yr UCITS ETF (DTLA). Zamiast AGG → iShares Core Global Aggregate Bond UCITS (AGGG).

- Broker z dostępem do USA (Interactive Brokers, DIF Broker) — pełen dostęp, ale samodzielne rozliczanie PIT.

- Polskie obligacje skarbowe (EDO, COI) — dla Treasury i obligacji indeksowanych inflacją. Bezpośrednio przez obligacjeskarbowe.pl. Dla większości polskich inwestorów najlepszy wybór do tej części portfela.

Sugerowana alokacja obligacyjna

Dla większości polskich inwestorów detalicznych prosta heurystyka:

| % portfela obligacyjnego | Co | Cel |

|---|---|---|

| 50% | Polskie EDO/COI (przez IKE) | Ochrona przed inflacją PL, zero podatku |

| 20% | Polskie OTS/ROR | Płynny fundusz awaryjny |

| 15% | Globalne bonds UCITS (AGGG) | Dywersyfikacja walutowa, krótka duracja |

| 15% | EM bonds UCITS (np. iShares EM Local Bond) | Wyższy potencjał, dywersyfikacja |

NIE zaleca się: long-term Treasury (TLT) bez świadomego market timing, high yield jako domyślny element obligacji, single-issuer bond pojedynczej korporacji.

Co dalej

- Catalyst i obligacje korporacyjne — pole minowe

- Obligacje w portfelu inwestora — jaki udział

- Czym są REIT — start kategorii Nieruchomości

Ten artykuł ma charakter edukacyjny. Konkretne ETF-y mogą być niedostępne dla polskich inwestorów

detalicznych. Skonsultuj się z brokerem przed zakupem.