Czym jest Catalyst

Catalyst to działający przy GPW rynek obrotu obligacjami. Notowane są na nim trzy główne kategorie papierów dłużnych:

- Obligacje skarbowe (Ministerstwo Finansów) — bezpieczne, ale o niskiej rentowności (3,5–5,5%).

- Obligacje samorządowe (miasta, województwa) — niskie ryzyko, ale niewielka płynność.

- Obligacje korporacyjne (spółki) — kuszące 7–10%, ale to właśnie tu czai się 90% problemów.

Sam mechanizm jest prosty: spółka X potrzebuje 20 mln zł. Wypuszcza obligacje z kuponem 8% na 3 lata. Inwestorzy detaliczni kupują paczki po 1000 zł, dostają 80 zł rocznie odsetek, a na końcu — teoretycznie — spółka spłaca cały kapitał. Teoretycznie.

Skala problemu na małych emisjach

Liczby z ostatnich lat mówią same za siebie. Ponad 220 mln zł obligacji korporacyjnych nie zostało wykupionych w jednym roku, co stanowi 6% całego rynku. Dla emisji poniżej 10 mln zł odsetek niewykupionych w ujęciu wartościowym wyniósł 26,3%. Innymi słowy: jeżeli spółka pozyskała 100 mln zł, wypłaciła ~8 mln zł odsetek i nie wykupiła obligacji za 26 mln zł, to strukturalnie ten rynek nie ma sensu.

Mechanizm „wyprowadzania środków"

Polski wymiar sprawiedliwości jest powolny, a egzekucja należności od bankrutującej spółki trwa latami. Cwany emitent działa tak:

- Wypuszcza obligacje na 20 mln zł z atrakcyjnym kuponem 9%.

- Inwestorzy detaliczni i fundusze obejmują emisję.

- Pieniądze trafiają do spółki, ta przekierowuje je na firmy powiązane (transakcje z podmiotami zależnymi).

- Aktywa znikają, w spółce zostają puste konta.

- Spółka ogłasza upadłość, syndyk dzieli to, co zostało.

- Inwestorzy odzyskują 0–20% kapitału.

Najgłośniejsze przykłady tej patologii to GetBack (afera z 2018 r., ~2,5 mld zł nominalnej wartości obligacji, ofiary to głównie detalicznie sprzedani klienci bankowi) i seria mniejszych windykatorów oraz spółek deweloperskich. „Zabezpieczenie obligacji" w warunkach emisji okazywało się często warte 10% nominalnej wartości albo było zabezpieczeniem na aktywach, które już dawno zostały wyprowadzone.

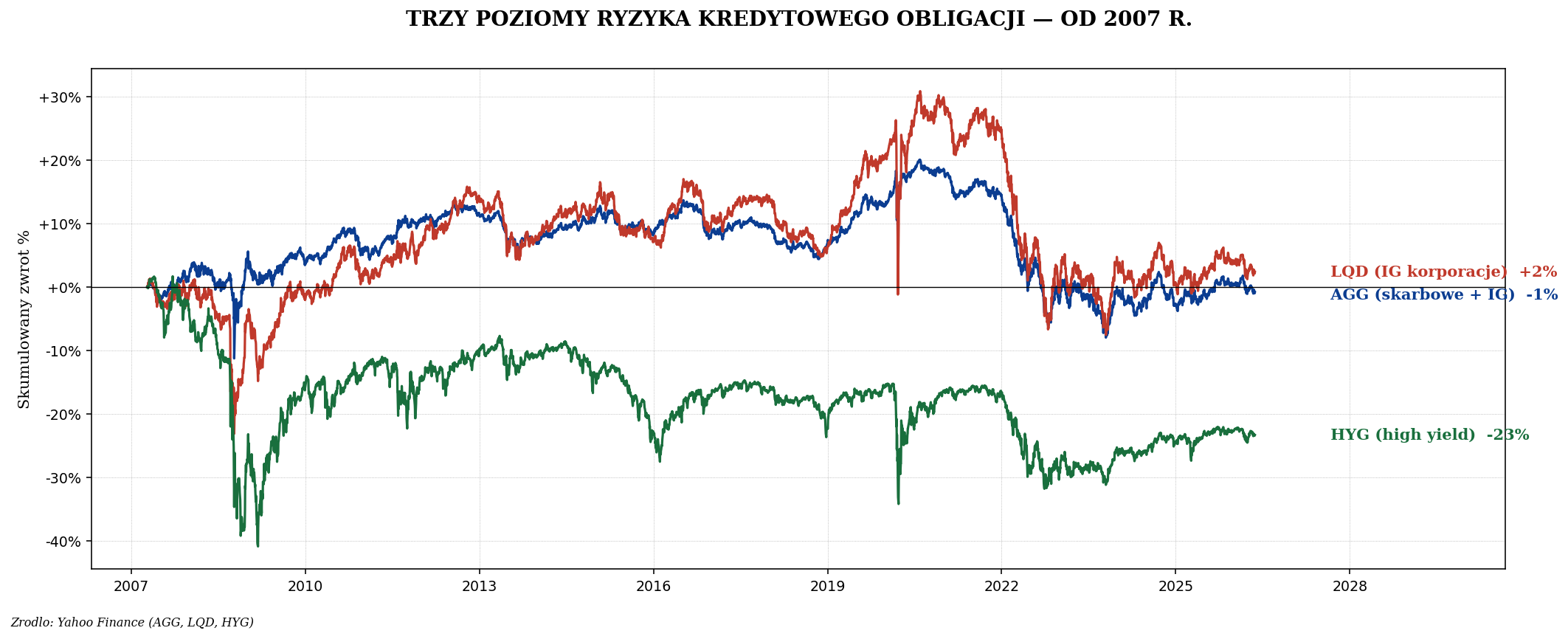

Trzy poziomy ryzyka kredytowego — w wersji „dorosłej"

Żeby zrozumieć, gdzie tak naprawdę leżą polskie obligacje korporacyjne, popatrz na to, jak ryzyko kredytowe wycenia rynek amerykański. Tam mamy trzy klasy:

| Segment | Rating | Spread vs Treasury | Co to znaczy |

|---|---|---|---|

| Treasury USA | AAA | 0% | Synonim bezpieczeństwa |

| Investment Grade (AAA-BBB) | Wysoki | +1% (spokój) / +2% (kryzys) | Apple, Microsoft, J&J |

| High Yield (BB-CCC) | Niski | +3-4% (spokój) / +8-15% (kryzys) | Junk bonds, wysokie odsetki |

| Polski Catalyst <10 mln | Brak / spekulacyjny | +4-7% | 26% defaultów rocznie |

Polskie obligacje korporacyjne (małe emisje) są ekonomicznie najbliżej amerykańskich high yield z ratingiem CCC, czyli najniższego segmentu junk bondsów. Tylko że amerykańskie HYG płaci za to ryzyko 7–10% przy zdrowej gospodarce i 12–15% w kryzysie. Polskie papiery dają 7–9% — czyli mniej, mimo nieskończenie większego ryzyka prawnego.

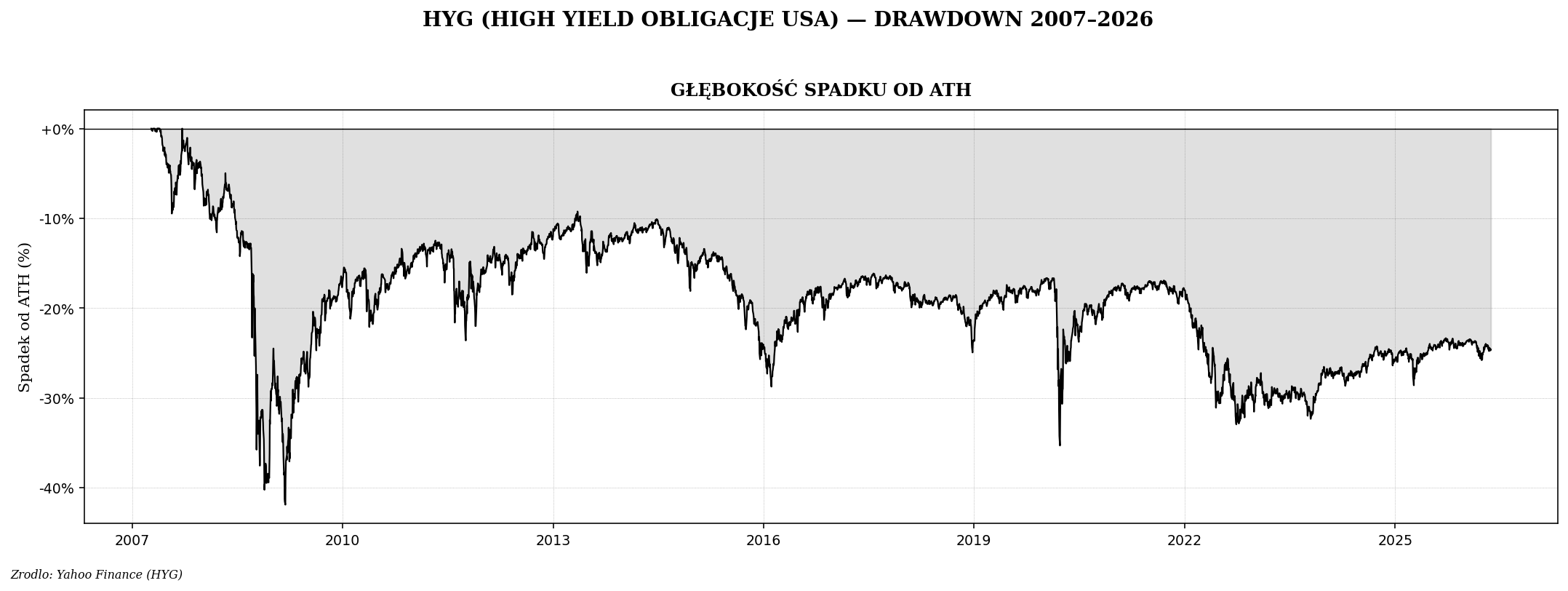

HYG — głębokość spadków high yield

Spojrzenie na drawdown HYG to przypomnienie, że nawet zdrowy, płynny rynek high yield potrafi spadać o 30%+ w panice. W Polsce nie ma czegoś takiego jak „spadek o 30%" — emitent po prostu nie wykupuje obligacji i tyle. Brak płynnego rynku wtórnego sprawia, że inwestor jest skazany na trzymanie papieru do końca i liczenie na spłatę.

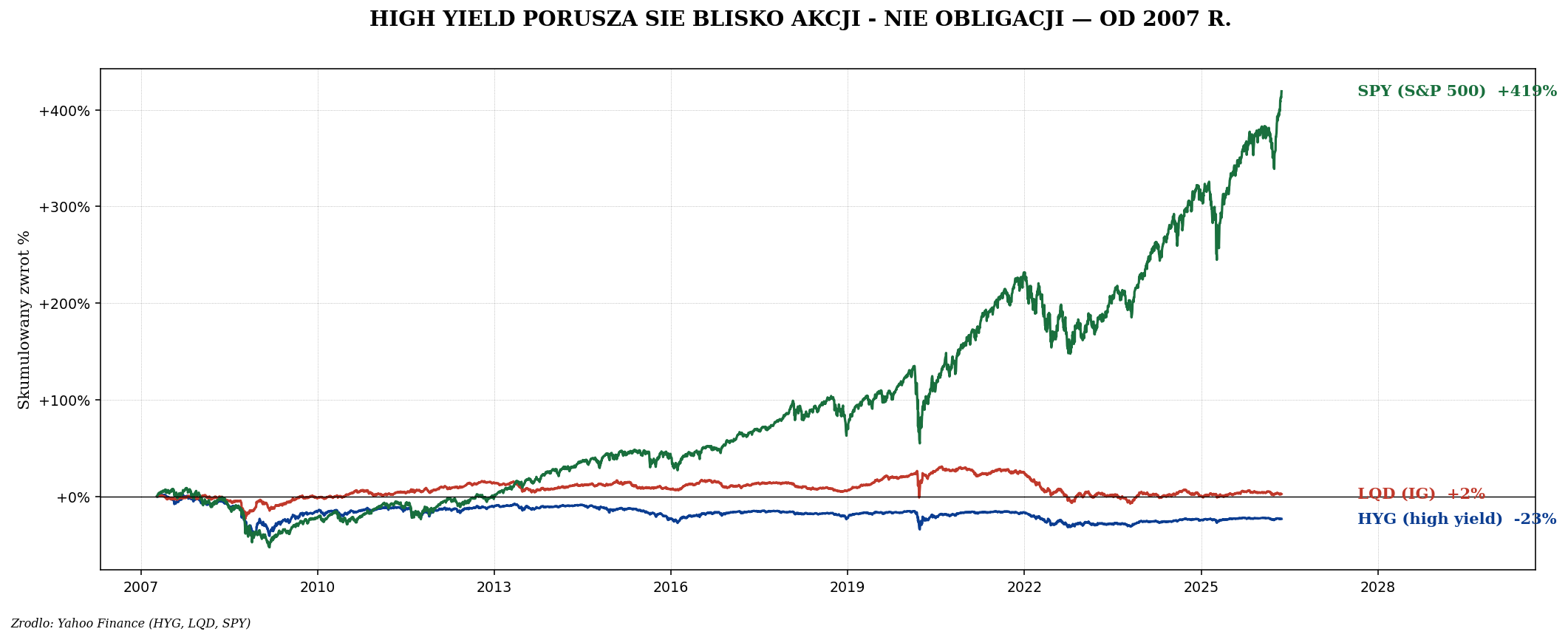

High yield porusza się jak akcje, nie jak obligacje

To kluczowy wniosek: obligacje wysokodochodowe nie są obligacjami w sensie portfelowym. W kryzysach nie kompensują spadków akcji — one same spadają razem z akcjami. Jeżeli chcesz w portfelu mieć część odpornościową, kup Treasury (TLT, IEF) albo polskie EDO/COI z IKE. Jeżeli chcesz ekspozycji na ryzyko korporacyjne i nie boisz się jej, kup akcje tej samej spółki — masz wtedy nieograniczony potencjał wzrostu zamiast 8% kuponu.

Kiedy obligacje korporacyjne mają sens

Sensowne podejście do długu korporacyjnego dla inwestora detalicznego:

- Investment Grade przez ETF — LQD (USA), IBCX (UCITS). Płynne, zdywersyfikowane, duże emitenty. Część portfela 5–10%, ale tylko gdy obligacje skarbowe płacą bardzo mało.

- High Yield przez ETF — z ostrożnością. HYG, JNK (USA), IHYG (UCITS). Jeszcze wyższe ryzyko, korelacja z akcjami. Maks 5% portfela i traktuj to jak quasi-akcje.

- Polskie obligacje korporacyjne — unikaj. Jeżeli już, to wyłącznie poprzez fundusze otwarte z minimum 50 emitentami i tylko duże spółki (>1 mld zł kapitalizacji).

- Bezpośrednio na Catalyst — nigdy. Indywidualny inwestor detaliczny nie ma narzędzi do analizy ryzyka kredytowego pojedynczej polskiej spółki.

Jak rozpoznać emisję, której trzeba unikać

Sygnały ostrzegawcze przy ofertach polskich obligacji korporacyjnych:

- Kupon znacznie powyżej skarbowych (>4% różnicy) — rynek dyskontuje wysokie ryzyko bankructwa.

- Mała emisja (poniżej 10 mln zł) — statystycznie 26% takich emisji nie wraca.

- „Zabezpieczenie" w postaci hipoteki na nieruchomości spółki — często to budynki przewartościowane albo aktywa już obciążone.

- Spółka windykacyjna, deweloperska, pożyczkowa — branże, w których historycznie skala defaultów była najwyższa.

- Brak ratingu niezależnej agencji.

- Sprzedaż w oddziale banku jako „bezpieczna alternatywa dla lokaty" — czerwona flaga, patrz GetBack.

Co zamiast Catalystu

| Cel | Co kupić | Dlaczego nie Catalyst |

|---|---|---|

| Bezpieczeństwo + inflacja | EDO, COI (IKE) | 0% ryzyka kredytowego, podobny kupon |

| Wyższa rentowność | HYG, JNK przez UCITS | 1000+ emitentów zamiast 1, płynny rynek |

| Ekspozycja na konkretną spółkę | Akcje tej spółki | Nielimitowany upside zamiast 8% kuponu |

| Dywersyfikacja kredytowa | AGG, BND (Treasury+IG) | Mix, niskie koszty, transparentność |

Podsumowanie

Catalyst istnieje, ale nie jest rynkiem dla inwestora detalicznego, który chce trzymać obligacje korporacyjne pojedynczych polskich spółek. Statystyki są nieubłagane: co czwarta mała emisja nie jest wykupiona w terminie, a typowa strata przy bankructwie to 80–100% zainwestowanego kapitału. Atrakcyjny 8% kupon nie kompensuje ryzyka 25% defaultu rocznie — matematyka po prostu nie działa.

Jeżeli szukasz bezpiecznej części portfela, idź w obligacje skarbowe (EDO, COI, TLT, IEF). Jeżeli szukasz wyższej rentowności kosztem ryzyka, lepiej kupić ETF na high yield z dywersyfikacją po 1000+ emitentach niż jedną polską obligację korporacyjną. A jeżeli wierzysz w konkretną polską spółkę — kup jej akcje. Obligacje korporacyjne pojedynczych emitentów to pozycja dla inwestorów profesjonalnych z portfelem rozłożonym na 30+ emitentów i zespołem analityków kredytowych.