Cztery klasy aktywów w kryzysie 2008

Geneza — od bańki mieszkaniowej do kryzysu systemowego

| Rok | Wydarzenie |

|---|---|

| 2001 | Krach dot-com, FED ścina stopy z 6,5% do 1% |

| 2002-2006 | Tania hipoteka, „każdy może mieć dom" (subprime) |

| 2004 | FED zaczyna podnosić stopy |

| Lipiec 2006 | Ceny mieszkań osiągają szczyt (Case-Shiller) |

| Luty 2007 | HSBC pierwszy raz ostrzega o stratach na subprime |

| Sierpień 2007 | Run na fundusze BNP Paribas — początek paniki kredytowej |

| Marzec 2008 | Bear Stearns ratowany przez JPMorgan + FED ($30 mld pożyczka) |

| Wrzesień 2008 | Fannie Mae i Freddie Mac nacjonalizowane |

| 15.09.2008 | Lehman Brothers ogłasza bankructwo |

| 16.09.2008 | AIG ratowane przez FED ($85 mld), Money Market Fund Reserve „breaks the buck" |

| 3.10.2008 | TARP: $700 mld na ratowanie banków |

| 9.03.2009 | Dno bessy: SPY $67 (−57% od peaku) |

Anatomia bańki subprime

Mechanizm 2002–2008:

- FED tnie stopy do 1%. Hipoteki tańsze, popyt na mieszkania eksplodował.

- Banki udzielają kredytów „NINJA" (No Income, No Job, no Assets). Dokumenty fałszowane masowo.

- Securitization: banki pakują tysiące hipotek w MBS (Mortgage-Backed Securities) i CDO (Collateralized Debt Obligations).

- Agencje ratingowe (Moody's, S&P) nadają tym papierom AAA — bo „dywersyfikacja po wielu hipotekach".

- Inwestorzy globalni (fundusze emerytalne, ubezpieczyciele, banki europejskie) kupują „bezpieczne AAA" z wyższą rentownością niż Treasuries.

- Ceny mieszkań spadają 2006-2007, NINJA przestają płacić, MBS zaczynają tracić wartość.

- Banki nie wiedzą, ile MBS jest na ich bilansach. Przestają sobie nawzajem pożyczać (interbank lending freeze).

- Lehman bankrutuje — kryzys płynności staje się kryzysem zaufania.

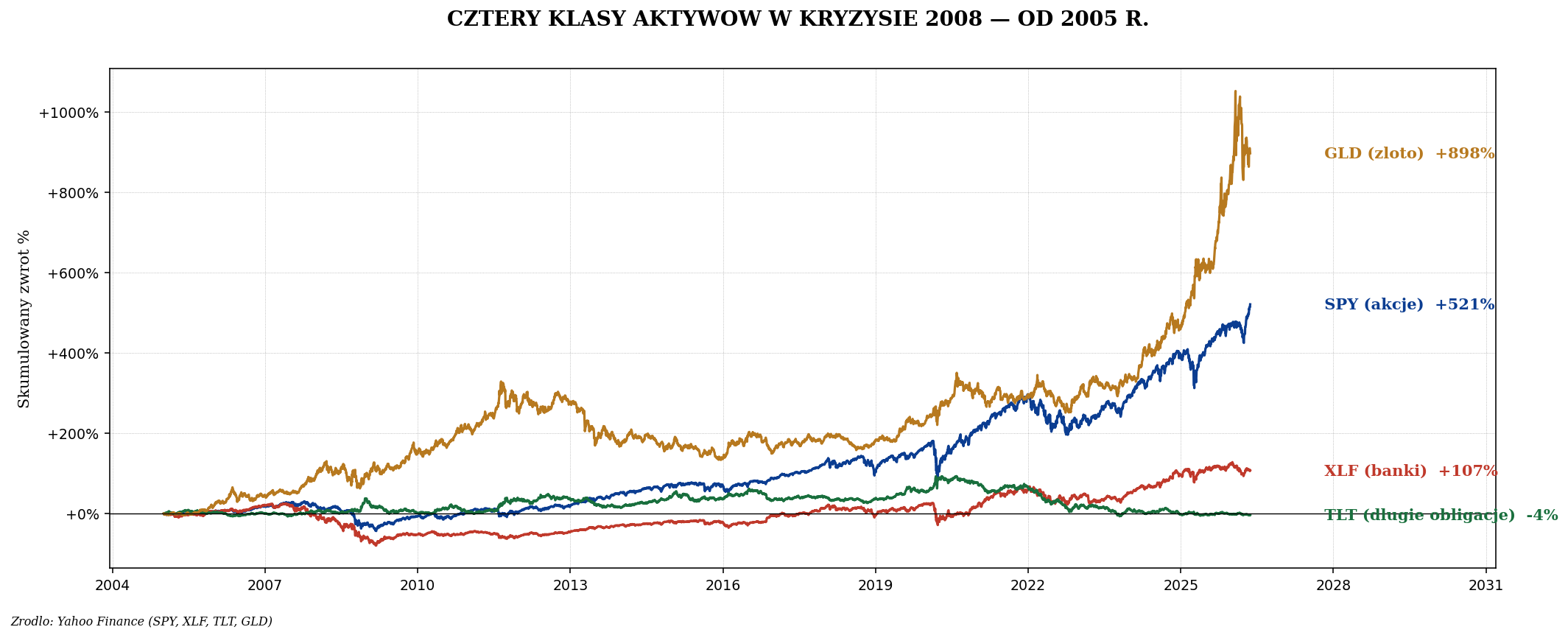

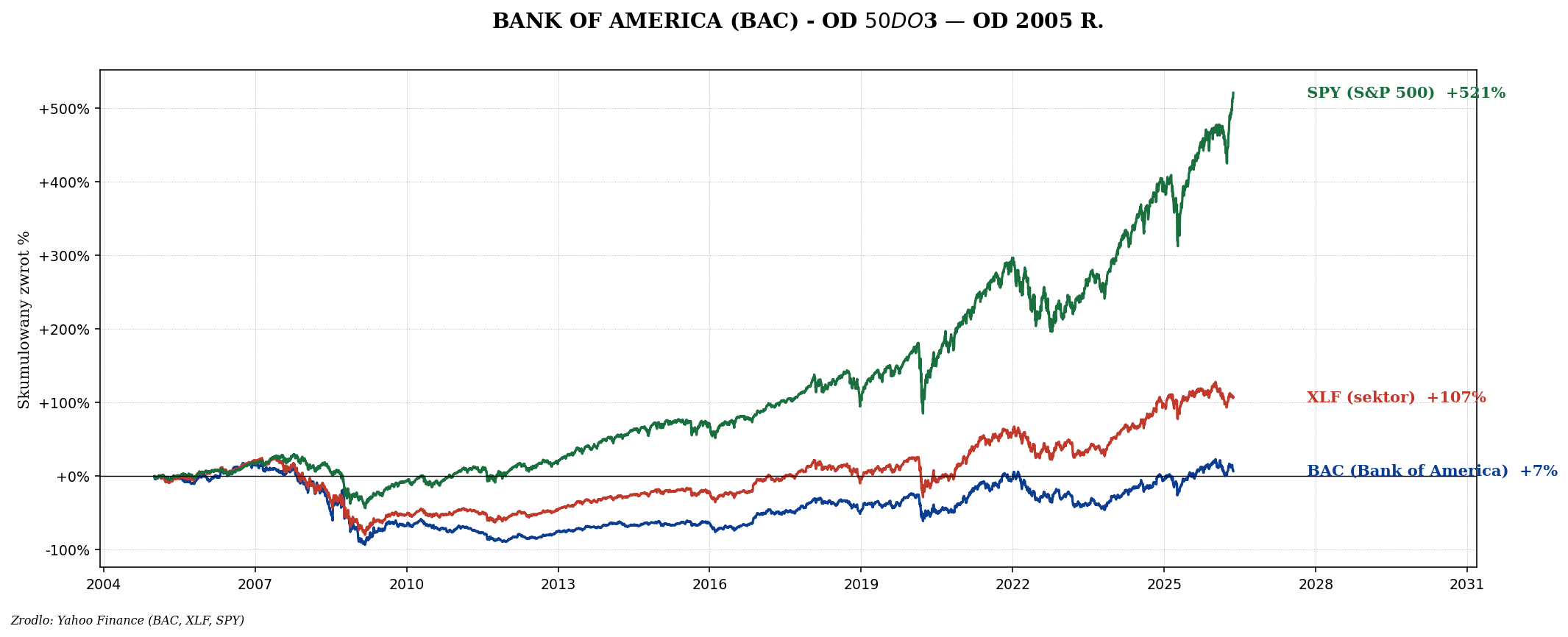

Banki — najgorsze sektor

Co zarabiało w kryzysie

Lekcja portfela: długie Treasury (TLT) i złoto były jedynymi dużymi klasami zarabiającymi w 2008. Klasyczna 60/40 (akcje/obligacje) zachowywała się ~−20%, co w tamtym otoczeniu było „dobrze".

Reakcja FED — narodziny QE

W odpowiedzi na kryzys FED:

- Obniżył stopy z 5,25% do 0,25% w 18 miesięcy.

- Uruchomił QE1: skup 1,7 bln USD MBS i Treasuries.

- Udostępnił 16 bln USD pożyczek dla banków (ujawnione 2010 r.).

- Zorganizował ratowanie AIG ($182 mld), Fannie/Freddie, Citigroup, BoA.

Skutek długoterminowy: narodziny współczesnego QE. Bilans FED wzrósł z ~900 mld przed kryzysem do ~4,5 bln w 2014 r. (po QE2 i QE3). Świat finansowy zmienił się na zawsze.

Polska w kryzysie 2008

Polska wyszła z 2008 r. lepiej niż większość świata:

- WIG20 spadł −55% z peaku 2007 r. (3940) do dna 2009 r. (~1330).

- PLN słabnął: USDPLN z 2,00 do 3,80 (kryzys frankowiczów się rozpoczął).

- Brak recesji technicznej: PKB Polski +1,7% w 2009 r. (jedyny kraj UE bez recesji).

- Spadki cen mieszkań ~10-15% (nie 30%+ jak USA).

- Banki polskie nie miały dużej ekspozycji na subprime — wyszły bez kryzysu.

Powód polskiej odporności: konserwatywna struktura banków, słabo rozwinięty rynek MBS, fiskalna konieczność trzymania długu publicznego pod 60% PKB (konstytucyjna granica).

Sześć lekcji dla inwestora 2024+

1. „Bezpieczne AAA" potrafi okazać się śmieciem

Agencje ratingowe są opłacane przez emitentów (konflikt interesów). „AAA" nie jest gwarancją. Lekcja: nie zakładaj, że jakikolwiek instrument finansowy jest „bez ryzyka".

2. Dywersyfikacja sektorowa kluczowa

Sam akcyjny portfel skoncentrowany w bankach (typowe dla 2007 r.) dał −84%. Sam akcyjny SPY dał −55%. Portfel 60/40 (S&P + Treasury) dał −20%. Dywersyfikacja działała.

3. Kupowanie w panice działało

Marzec 2009 r. wyglądał jak „koniec świata". Każdy, kto wtedy kupił SPY za $67, do 2024 r. zarobił ~+580% (do $460). Najlepszy moment kupna ostatnich 20 lat.

4. Banki centralne ratują system

Lehman był ostatnią TBTF (Too Big To Fail), której pozwolono upaść. AIG, Citi, BoA — wszystkie ratowane. Lekcja dla 2024+: bankructwo dużego banku zachodnioeuropejskiego jest praktycznie nieprawdopodobne (Credit Suisse w 2023 r. wchłonięty przez UBS, nie pozwolono upaść).

5. Hossa po kryzysie była rekordowa

2009-2021: 12-letni bull market. Inwestorzy, którzy zostali na rynku, dawali zwroty 14% rocznie. Inwestorzy, którzy sprzedali w panice 2008-2009, średnio wrócili dopiero 2013-2014, tracąc najlepsze lata.

6. Subprime nie zniknął — zmienił formę

Po 2008 r. „NINJA mortgages" zniknęły, ale wskaźniki długu w innych obszarach (kredyty studenckie, auto loans subprime, BNPL, CLOs) rosną. Następny kryzys może wyjść z innego punktu, ale strukturalnie mechanizm jest podobny.

Co kupowałby Buffett w 2008

Berkshire Hathaway, kierowane przez Buffetta, w 2008 r. inwestowało:

- Goldman Sachs — preferowane akcje z 10% kuponem ($5 mld).

- General Electric — preferowane $3 mld z 10% kuponem.

- BNSF Railway — wykup za $26 mld w 2009.

- USG — producent gipsu, doinwestowanie.

Lekcja: w największej panice mądry inwestor kupował długoterminowe wartościowe spółki za grosze. „Bądź chciwy, gdy inni się boją".

Czego polski inwestor może się nauczyć

- Trzymaj 5-10% w długich obligacjach (TLT lub UCITS odpowiednik) — to działa w klasycznym kryzysie spowolnieniowym.

- Trzymaj 5-10% w złocie (GLD / SGLN) — działa w kryzysach zaufania.

- Nie koncentruj w jednym sektorze (zwłaszcza banki PL — patrz GetBack, frankowicze).

- Miej plan na kupno w panice — kiedy SPY spadnie 40%, jak zwiększysz wpłaty?

- Nie wierz „nigdy nie spadnie" — w 2007 r. nikt nie wierzył, że banki amerykańskie mogą bankrutować masowo.

Podsumowanie

Kryzys 2008 to największy szok finansowy ostatnich 80 lat. Wbrew narracji „nikt nie wiedział", sygnały ostrzegawcze były (Roubini 2006, Burry 2005). Ale większość ich ignorowała, bo bańka mieszkaniowa wydawała się trwała.

Najważniejsza lekcja: dywersyfikacja klas aktywów działa. TLT i GLD wyciągnęły portfel 60/40 z najgorszego scenariusza. Drugi: kupowanie w panice było optymalne. Ci, którzy w 2009 r. mieli plan zwiększenia wpłat, zbili fortunę. Trzeci: polskie banki wyszły z kryzysu lepiej niż amerykańskie — to nie jest gwarancja na przyszłość, ale lokalna specyfika ma znaczenie.