Geneza — od dodruku do inflacji

| Okres | Wydarzenie |

|---|---|

| 2020-2021 | QE Infinity, $5 bln fiscal stimulus, M2 USA +40% |

| Marzec 2021 | Powell: „inflation is transitory" |

| Lato 2021 | CPI USA przebija 5%, FED wciąż dovish |

| Listopad 2021 | CPI 6,8%, taper announce |

| Styczeń 2022 | CPI 7,5%, FED zapowiada agresywne podwyżki |

| 24 lutego 2022 | Rosja atakuje Ukrainę — surowce eksplodują |

| 16 marca 2022 | FED pierwsza podwyżka, stopa do 0,5% |

| Czerwiec 2022 | CPI peak 9,1% (najwyżej od 1981) |

| Październik 2022 | SPY dno (−25%), TLT dno (−31%) |

| Grudzień 2022 | Stopa FED 4,25%, +400 pb w rok (rekord od 1980) |

| 2023 | Stopa do 5,5% (peak), inflacja schodzi do 3% |

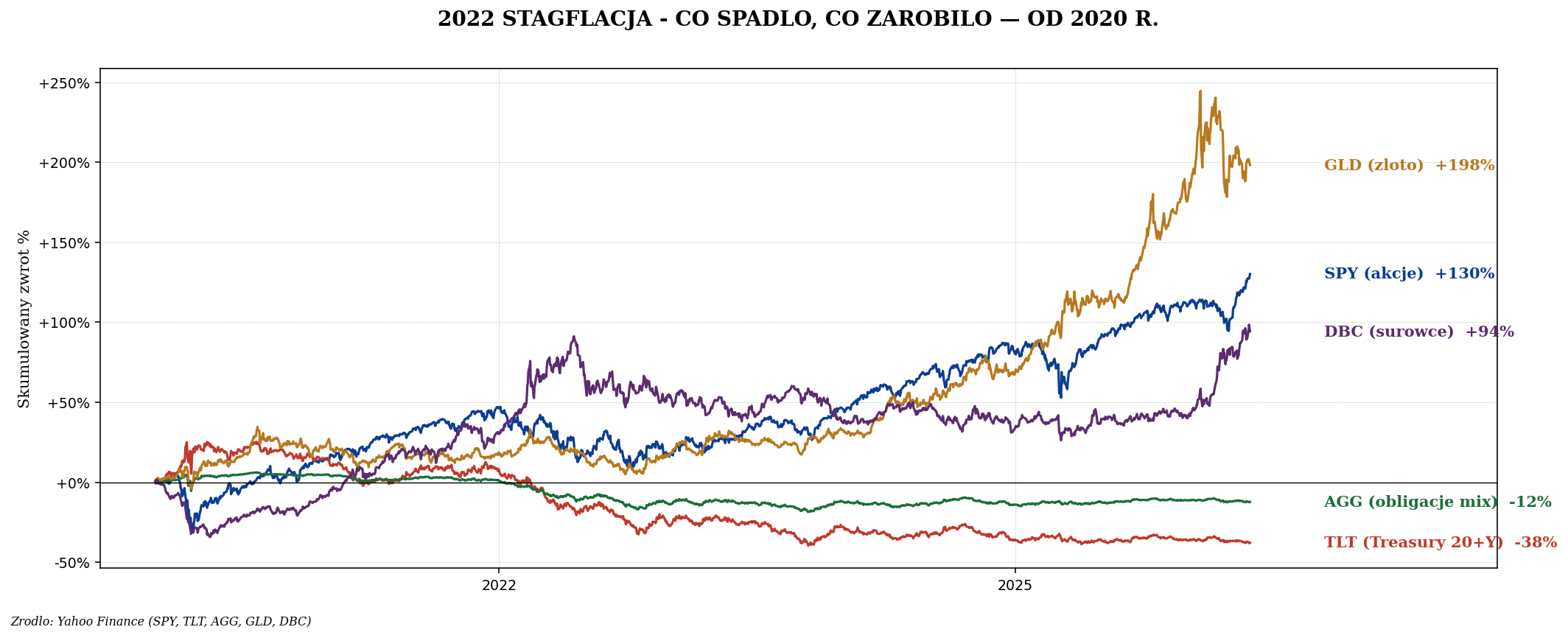

Pięć klas w 2022 r.

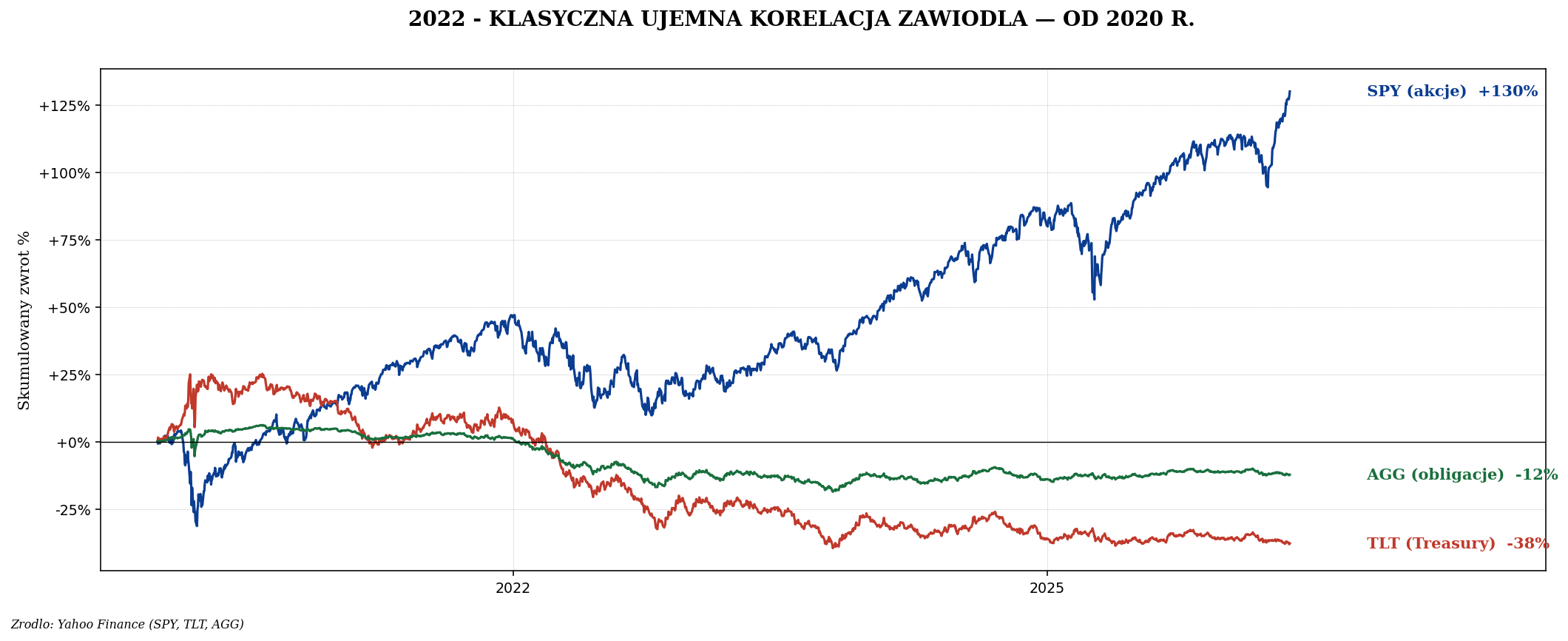

Klasyczna ujemna korelacja zawiodła

Dlaczego TLT spadło tak głęboko

TLT (20+ year Treasury ETF) ma duration ~17 lat. Oznacza to, że wzrost rentowności 10Y Treasury o 1 punkt procentowy daje spadek ceny TLT o ~17%.

Co się stało:

- Styczeń 2022: 10Y yield ~1,5%, TLT ~$150.

- Październik 2022: 10Y yield ~4,3% (wzrost 2,8 pp), TLT ~$103 (−31%).

- Październik 2023: 10Y yield ~5% (peak), TLT ~$83 (−45% od peaku 2020!).

TLT było „bezpieczne" tylko w klasycznym scenariuszu spowolnieniowym (FED tnie stopy = obligacje rosną). W 2022 było odwrotnie — inflacja zmusiła FED do podwyżek, duration zabiło TLT.

Co działało w 2022

| Klasa | Zwrot 2022 | Dlaczego |

|---|---|---|

| Energia (XLE) | +58% | Wojna na Ukrainie, sankcje na Rosję, oil $130 |

| Surowce (DBC) | +19% | Tradycyjny hedge na inflację |

| Gaz ziemny | +50%+ | Europa odcina się od Rosji |

| Krótkie obligacje (BIL) | +1,5% | Cash zarabia, gdy stopy rosną |

| Cash / lokaty | +3-5% | FED podnosi do 5,5% |

| USD (DXY) | +8% | FED jastrzębi, dolar zyskuje |

Stagflacja — definicja

Stagflacja to połączenie:

- Wysoka inflacja (typowo >5%).

- Słaby wzrost gospodarczy (typowo <2%).

- Wysokie bezrobocie (typowo >5% w gospodarce rozwiniętej).

W 2022 USA miała oficjalnie tylko 2 z 3 (inflacja, słaby wzrost — niski bezrobocie). To była „miękka" stagflacja. Klasyczna stagflacja (lata 1970s) miała wszystko 3.

Historyczne porównanie — 1970s vs 2022

| 1970s | 2022-2024 | |

|---|---|---|

| Inflacja peak | ~13% (1980) | 9% (2022) |

| Stopa FED peak | 20% (Volcker 1981) | 5,5% (Powell 2023) |

| SPY 1968-1982 | +15% nominalnie, −65% realnie | +25% nominalnie 2022-2024 |

| Złoto | +1700% (35→850) | +30% (1500→2700) |

| Czas trwania | ~14 lat (1968-1982) | ~2 lata (2022-2024) |

Wniosek: 2022 nie był „prawdziwą" stagflacją skali 1970s. Ale dał inwestorom przedsmak, jak ta sytuacja wygląda — i pokazał, że klasyczne 60/40 nie działa w takim środowisku.

Polska 2022

Polska doświadczyła stagflacji wyraźniej niż USA:

- Inflacja CPI peak 18,4% (luty 2023) — najwyższa od 1996 r.

- WIBOR 6M wzrasta z 0,25% (styczeń 2021) do 7,6% (październik 2022).

- WIG20 spada −35% w 2022 (z 2275 do 1480).

- WIBOR-owe hipoteki: rata podwaja się dla rodzin z kredytami 2020-2021.

- EDO obligacje: pierwszy rok kupon 6,75% — najwyższy od dekady.

- NBP: stopa z 0,1% do 6,75% w 12 miesięcy.

Polski portfel klasyczny 60/40 stracił mniej niż amerykański (−15% vs −17%), bo obligacje EDO indeksowane chronią przed inflacją. Lekcja: polski portfel z EDO miał lepszą strukturę defensywną niż amerykański z TLT.

Cztery lekcje 2022 dla inwestora

1. Klasyczne 60/40 zawodzi w stagflacji

60/40 działało 1980-2020, bo FED zawsze tnął stopy w kryzysie. W stagflacji FED nie może ciąć stóp (bo pogłębia inflację). Klasyczna ujemna korelacja akcji-obligacji znika.

2. Dodaj surowce i złoto do portfela

Permanent Portfolio (25/25/25/25) i All Weather (z surowcami) zachowywały się lepiej niż 60/40. DBC +19%, GLD ~0%, akcje energetyczne +58% — to są klasy, których 60/40 nie ma.

3. Krótkie obligacje > długie w cyklu podwyżek

TLT (duration 17) spadł −31%. SHY (duration 2) spadł tylko −4%. W okresach rosnących stóp: SHY, BIL, lokaty bankowe. Wracaj do TLT/IDTL tylko gdy stopy szczytują.

4. Polskie EDO indeksowane chronią lepiej niż TLT

EDO pierwszy rok 6,75% kuponu w 2023 r. To znacznie więcej niż TLT, który spadał o 31%. Polski inwestor z IKE Obligacje wyszedł z 2022 lepiej niż amerykański z TLT.

Co kupić jeśli przewidujemy stagflację 2024+

- Surowce (DBC, CMOD UCITS) 5-10% portfela.

- Złoto (SGLN) 10% portfela.

- TIPS / EDO indeksowane zamiast nominalne TLT.

- Akcje energetyczne, surowcowe jako część akcyjnego ramienia.

- Cash w wysokim oprocentowaniu (lokata 5%+).

- Unikać: długie obligacje nominalne (TLT, IEF), spółki growth bez zysków.

Czy 2022 to anomalia czy nowa norma?

Główne pytanie strategiczne 2024+:

- Optymistyczny scenariusz: 2022 to chwilowy odprysk po dodrukach 2020-2021. Inflacja wraca do 2-3%, klasyczne 60/40 działa znowu.

- Pesymistyczny scenariusz: 2022 to początek długiej stagflacji 5-10 lat (jak 1970s). Klasyczne 60/40 nie działa. Trzeba surowców, złota, EDO.

Rozsądnie: przygotuj się na oba. Portfel 50% akcje + 25% obligacje + 10% złoto + 10% surowce + 5% cash da rozsądne wyniki w obu scenariuszach.

Podsumowanie

2022 r. obalił 40 lat ortodoksji portfelowej. Klasyczne 60/40 miało drugi najgorszy rok historii, TLT spadł −31%, „bezpieczne" obligacje okazały się równie ryzykowne jak akcje. Powód: stagflacja łamie klasyczną ujemną korelację akcji-obligacji.

Lekcja dla inwestora 2024+: dodaj surowce i złoto do portfela, używaj polskich obligacji indeksowanych (EDO) zamiast samych nominalnych TLT, miej elastyczność na cykl stóp procentowych. Następny i ostatni case study — polski krach 2007-2009 na GPW, dramat mniej znany od amerykańskiego.