Genezy — od Internetu do mania

| Rok | Wydarzenie |

|---|---|

| 1994 | Netscape Navigator — internet wchodzi do mainstreamu |

| 1995 | Netscape IPO — pierwsza „internet IPO" z odlotem ceny |

| 1996 | Greenspan wypowiada „irrational exuberance" |

| 1997 | Amazon IPO ($18, później split do $1,50 equivalent) |

| 1998 | Google założone |

| 1999 | Tematyczne fundusze „dot-com" gromadzą miliardy |

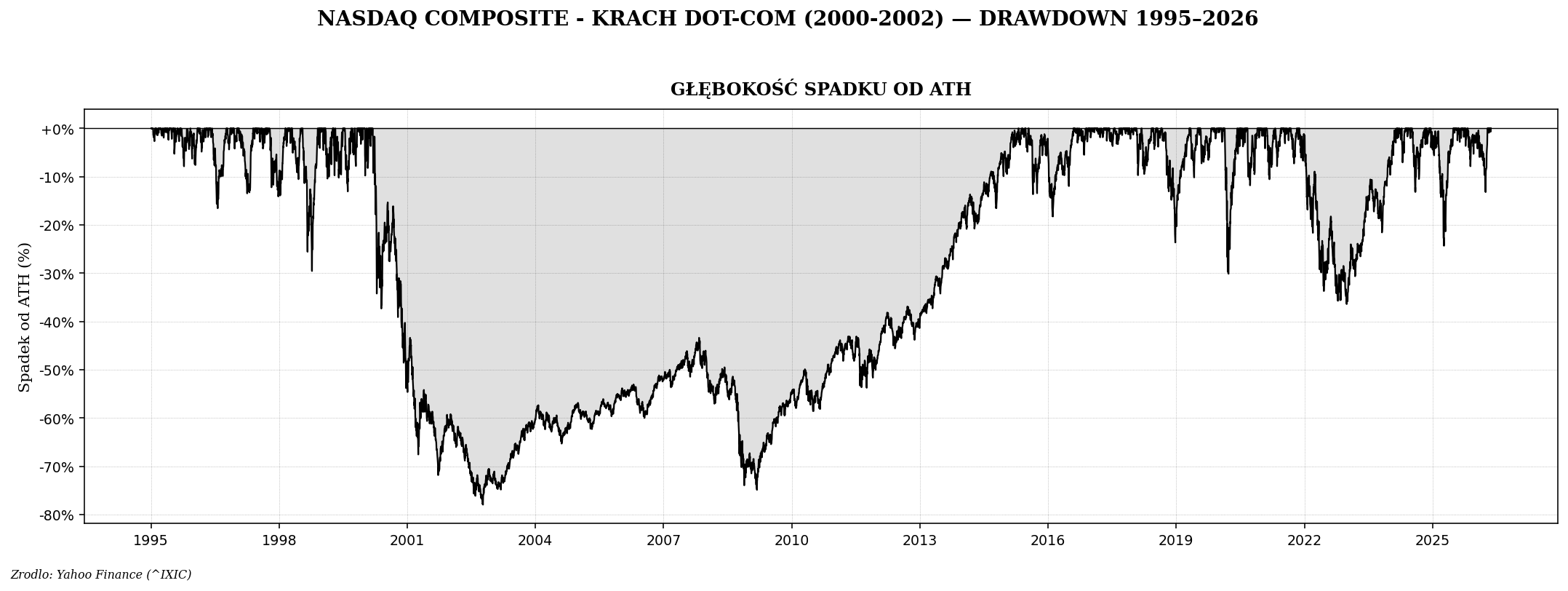

| Marzec 2000 | NASDAQ peak 5048 |

| 2000-2002 | Krach −78%, setki firm dot-com bankrutuje |

| Październik 2002 | Dno: NASDAQ ~1108 |

| 2015 | NASDAQ wraca do poziomu 5048 (15 lat!) |

NASDAQ drawdown — najgłębszy w historii indeksu

Wyceny bańkowe — przykłady

| Spółka | P/E w marcu 2000 | P/E w marcu 2003 |

|---|---|---|

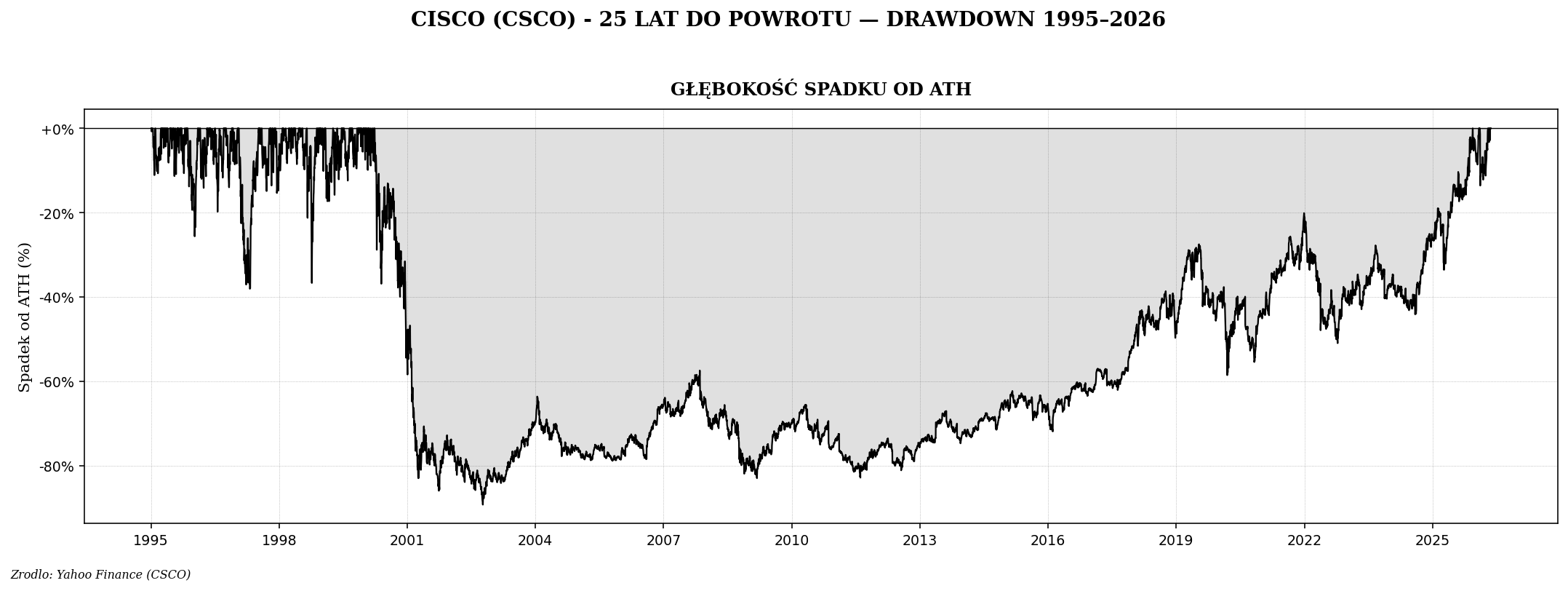

| Cisco (CSCO) | ~200 | ~30 |

| Yahoo | ~1000+ | ~50 |

| Amazon | strata, P/E undefined | strata wciąż |

| Pets.com | brak zysków | upadłość 2000 |

| Webvan | brak zysków | upadłość 2001 |

| Sun Microsystems | ~80 | ~10 |

| Intel | ~50 | ~15 |

Cisco było wycenione na ~$555 mld w marcu 2000 r. — wtedy najwyżej w historii. Żeby obronić tę wycenę przy normalnym P/E 15, firma musiałaby generować $37 mld zysku rocznie. Realnie Cisco zarabiało $2-3 mld. Wycena była 10-15× za wysoka.

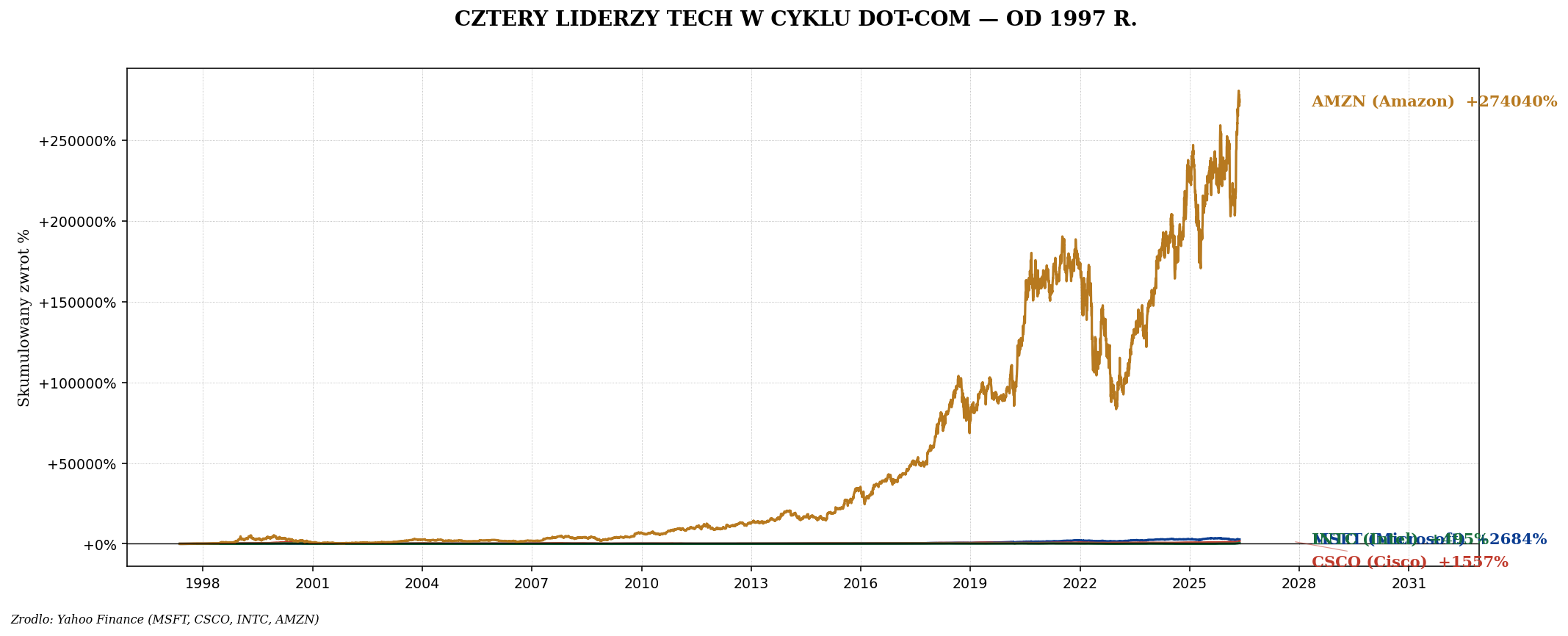

Cztery historie tech — bardzo różne losy

Cisco — case study dramatu

Cisco to skrajny przykład tego, co się stało z lite-of-the-bubble: fundamentalnie dobry biznes, ale kupiony po szalonej wycenie, dał zero zwrotu przez ćwierć wieku. Zarabiał i rósł, ale początkowa wycena była tak wysoka, że ten wzrost służył tylko „doganianiu" peaku 2000 r.

Pets.com i inne legendy

Lista firm, które zniknęły:

- Pets.com: sprzedaż karmy online. IPO luty 2000 ($11), upadłość listopad 2000. Reklama Super Bowl 2000 r. ($1,2 mln) za sock-puppet — odeszła do historii.

- Webvan: dostawa zakupów. Zebrała $375 mln, wydała $1+ mld, upadła 2001 r.

- Boo.com: sklep z ubraniami online. Zebrała $135 mln, przepaliła w 18 mies.

- Kozmo.com: dostawa lodów i DVD. Upadłość 2001.

- eToys: zabawki online. IPO 1999 ($20), peak $80, upadłość 2001 ($0,09).

- Theglobe.com: portal społecznościowy. IPO 1998 ($87 z $9), 2001 ($0,01).

- Pets.com, Drkoop.com, Pixelon, GeoCities — setki podobnych historii.

Co przeżyło i wygrało

| Firma | 2000 cena (peak) | 2024 cena | Total return |

|---|---|---|---|

| Amazon (AMZN) | $5,80 (po splitach) | ~$185 | +3000% |

| Microsoft (MSFT) | $60 | ~$420 | +600% (po 12 latach stagnacji) |

| Apple (AAPL) | $1,30 (po splitach) | ~$185 | +14000% |

| Cisco (CSCO) | $82 | ~$58 | −30% nominalnie |

| Intel (INTC) | $74 | ~$24 | −68% nominalnie |

| Oracle (ORCL) | $45 | ~$170 | +280% (po 14 latach stagnacji) |

| Sun Microsystems | $64 | wchłonięte 2010 przez Oracle | −95% |

Apple jest fascynującym wyjątkiem — w 2000 r. uważana za umierającą firmę, w 2024 r. najbardziej wartościowa firma świata. Lekcja: kierownictwo i innowacja mają większy wpływ niż branża. W 2000 r. Cisco wydawało się „bezpieczne" (lider sieci), Apple „ryzykowne" (umierający PC).

FED i polityka monetarna

Reakcja FED na krach dot-com:

- Greenspan obniżył stopy z 6,5% (maj 2000) do 1% (czerwiec 2003).

- To było 11 cięć w 18 miesięcy.

- Konsekwencja długoterminowa: baniaka mieszkaniowa 2003-2006, która doprowadziła do kryzysu 2008.

Polski rynek w 2000-2003

GPW w okresie dot-com:

- WIG20 peak marzec 2000: 2510.

- Dno październik 2001: 1060 (−58%).

- Powrót do peaku: 2003-2004.

Polskie spółki tech (Comarch, Asseco, Comp Rzeszów) doświadczyły identycznych krachów. Comarch peak 2000 ~150 zł, dno 2001 ~20 zł. Lekcja: polski rynek nie był izolowany od globalnej bańki — nawet bez własnego „Internet boom".

Cztery główne lekcje

1. „Tym razem jest inaczej" — najbardziej kosztowne 4 słowa

W marcu 2000 r. każdy analityk mówił, że „internet zmienia zasady wyceny". Po 24 latach wiemy: nie zmienił. Spółki wciąż wyceniane są na podstawie cash flow, nie „wzrostu użytkowników".

2. Dobra branża, zła wycena = stracone 20+ lat

Cisco było i jest dobrym biznesem. Ale wycena 2000 r. była tak wysoka, że nawet wzrost przychodów nie pomógł. Lekcja: cena ma znaczenie. Nawet najlepsza firma kupiona zbyt drogo nie da zwrotu.

3. „Zwycięzcy" nie zawsze są ci sami

2000 r. mówiono: „Cisco, Sun, Intel, Oracle" — to są zwycięzcy. 2024 r. zwycięzcy to: NVDA, AAPL, MSFT, GOOG, AMZN — w 2000 r. dwie pierwsze były na skraju upadłości, a Amazon był marginalny. Predykcje 20-letnie są praktycznie niemożliwe.

4. Index funds wygrywają

Inwestor S&P 500 w 2000-2010 dostał płaski zwrot (~0% rocznie nominalnie). Trudne 10 lat, ale potem 12 lat hossy +14% rocznie. Inwestor pojedynczych dot-com akcji najczęściej stracił 80%+ kapitału.

Czy AI 2024 to nowy dot-com?

Częste pytanie 2024 r.: czy NVDA, AI hype to powtórka 2000 r.?

| Dot-com 2000 | AI 2024 | |

|---|---|---|

| Główna spółka | Cisco | NVIDIA |

| P/E | ~200 | ~50 |

| Forward P/E | brak realnych prognoz | ~30-40 |

| Realne zyski | $2-3 mld | ~$60 mld i rośnie |

| Klienci | spekulacyjne dot-com | Microsoft, Meta, Google |

| Trend strukturalny | internet adopcja | AI compute adopcja |

Wniosek: NVDA jest wycenione drogo, ale nie szalenie. P/E 50 z rosnącymi zyskami jest dramatycznie różne od P/E 200 z brakiem zysków (Cisco 2000). To nie znaczy, że NVDA nie spadnie −50% — może. Ale strukturalnie to inna sytuacja niż dot-com.

Podsumowanie

Bańka dot-com to klasyczne studium psychologii rynku. Solidna podstawa technologiczna (internet naprawdę zmienił świat) została „przeskalowana" przez emocje do absurdalnych wycen. Krach 2000-2002 trwał 2,5 roku i zabrał 78% wartości indeksu, mimo że internet wcale nie umarł.

Trzy najważniejsze lekcje dla 2024+: cena ma znaczenie (P/E>100 to czerwona flaga), predykcja zwycięzców 20 lat naprzód jest niemożliwa (Apple wtedy umierało), index investing wygrywa (nie próbuj wybrać konkretnych firm). Następny artykuł — najszybszy krach historii rynku: COVID 2020.