Mapa globalnego rynku akcji

Trzy główne dostawcy indeksów: MSCI vs FTSE vs S&P

| Aspekt | MSCI | FTSE Russell | S&P Dow Jones |

|---|---|---|---|

| Korea Płd | EM (Emerging) | DM (Developed) | EM |

| Polska | EM | DM (od 2018!) | EM |

| Chiny A-shares | ~20% wagi (od 2019) | ~25% wagi | ~20% |

| Klasyfikacja Frontier | Wietnam, Maroko, Pakistan | Wietnam jako "Secondary Emerging" | Wietnam Frontier |

| Główne ETF używające | iShares (EEM, IEMG, ACWI) | Vanguard (VWO, VWCE) | SPY (S&P 500), VOO |

Trzy typy geograficznych ETF

1. Single-country ETF

ETF na jeden kraj — np. EPOL (Polska), EWG (Niemcy), EWJ (Japonia), MCHI (Chiny). Najprostsze do zrozumienia, ale często skoncentrowane na top 10-20 spółkach (np. EPOL: ~25 spółek, top 10 to ~70% portfela).

| Region/Kraj | US ETF | UCITS odpowiednik |

|---|---|---|

| USA | SPY, VOO | CSPX, VUSA, SPXP |

| Polska | EPOL | POL.LSE (L&G), brak czystego |

| Niemcy | EWG | XDDX, DAXEX (DAX) |

| UK | EWU | VUKE, CUKX, ISF |

| Francja | EWQ | CF1, X09F |

| Japonia | EWJ | IJPN, IJPA, X044 |

| Chiny | MCHI, FXI | ICGB, CSPX (broad), KWEB.LN |

| Indie | INDA, EPI | NDIA, IIND, XCS5 |

| Brazylia | EWZ | LBRA, BRZB |

2. Regional ETF

Grupa krajów — np. Europe (VGK, IEUR), Asia ex-Japan (AAXJ), Latin America (ILF). Lepsze dywersyfikacja niż single country, mniej koncentracji na jednej walucie.

| Region | US ETF | UCITS |

|---|---|---|

| Europa rozwinięta | VGK, IEUR | VEUR, IMEU |

| Strefa Euro | EZU | EUE, X025 |

| Nordycka | brak czystego | iShares Nordic (DK40) |

| Asia Pacific ex-Japan | AAXJ, AIA | XAXJ, CPXJ |

| Latin America | ILF | LTAM, LTM |

| EM Europe (CEE) | brak po Rosji | EEME (iShares EMEA) |

3. Globalne / world ETF

Cały świat jednym tickerem. Najpopularniejszy: VWCE (Vanguard FTSE All-World UCITS) — ~3500 spółek, USA 60%, Japonia 6%, UK 4%, Chiny 3%, Indie 2%, Polska 0,15%.

| ETF | Indeks | TER | Spółki |

|---|---|---|---|

| VWCE | FTSE All-World | 0,22% | ~3500 |

| SWDA / IWDA | MSCI World (DM only) | 0,20% | ~1500 |

| EIMI | MSCI EM | 0,18% | ~3000 |

| ACWI / SSAC | MSCI ACWI | 0,40% / 0,20% | ~2900 |

| VT | FTSE Global All Cap (US, zablokowany) | 0,07% | ~9500 |

PRIIPs — dlaczego US ETF są zablokowane dla Polaka

Od 2018 r. obowiązuje regulacja UE PRIIPs (Packaged Retail and Insurance-based Investment Products). Wymaga, by każdy ETF dostępny dla detalu w UE miał KID (Key Information Document) w języku UE. Amerykańscy emitenci (Vanguard US, BlackRock US iShares) nie przygotowują tych dokumentów. Efekt: detal nie kupi SPY, VOO, EPOL, IWM, EEM, VTI.

Sposoby obejścia:

- Status profesjonalny — opt-in u brokera (wymaga 500k EUR aktywów lub doświadczenia), ryzyka pełne.

- Kupić UCITS-owy odpowiednik — np. SPY → CSPX (iShares Core S&P 500 UCITS).

- Opcje na US ETF — niektóre brokerzy (IBKR) pozwalają handlować opcjami, też przez profesjonalny status.

Withholding tax — jak nie zostać podwójnie opodatkowanym

Gdy ETF wypłaca dywidendę, jest pobierany podatek "u źródła" (withholding tax). Polski inwestor może zostać podwójnie opodatkowany. Schemat:

| Ścieżka | WHT na poziomie ETF | WHT od ETF do Polaka | Razem |

|---|---|---|---|

| Spółka USA → ETF USA → Polak | 0% (US fundusz) | 15% (treaty PL-US) | 15% |

| Spółka USA → ETF Irlandia (UCITS) → Polak | 15% (US-IE treaty) | 0% (IE fund Polish resident) | 15% |

| Spółka USA → ETF Niemcy → Polak | 15-30% | 0-15% | do 45% |

| Spółka USA → ETF Luxembourg → Polak | 30% | 0% | 30% |

Accumulating vs Distributing

| Wersja | Co robi z dywidendą | Dla kogo |

|---|---|---|

| Accumulating (Acc) | Re-investuje w fundusz, brak wypłaty | Akumulacja długoterminowa, IKE/IKZE |

| Distributing (Dist) | Wypłaca dywidendę 1-4× w roku | Pasywny dochód, emeryci |

Dla większości polskich inwestorów Accumulating jest lepsze podatkowo. Dywidenda wypłacona = natychmiastowy podatek Belki 19%. Dywidenda re-inwestowana = podatek tylko przy sprzedaży. Tylko na IKE/IKZE jest neutralnie (zero podatku).

Replikacja: fizyczna vs syntetyczna

ETF musi "śledzić" indeks. Dwa sposoby:

- Fizyczna pełna — fundusz kupuje wszystkie spółki z indeksu. Najpewniejsze.

- Sampling / optimised — fundusz kupuje reprezentatywną podgrupę (np. dla EM, gdzie 3000 spółek).

- Syntetyczna (swap-based) — fundusz robi umowę swap z bankiem, który zobowiązuje się wypłacić zwrot indeksu. Counterparty risk — jeśli bank padnie, masz problem.

Tracking error i tracking difference

| Pojęcie | Co znaczy |

|---|---|

| Tracking error | Odchylenie standardowe różnicy ETF vs indeks (zmienność) |

| Tracking difference | Średnia różnica ETF vs indeks (typowo TER + WHT − sec lending) |

Przykład: CSPX (iShares Core S&P 500 UCITS) ma TER 0,07%, ale tracking difference ~−0,02% rocznie. Czyli ETF "bije" indeks brutto o 0,05% rocznie dzięki securities lending. To rzadkie, zwykle ETF jest minimalnie poniżej.

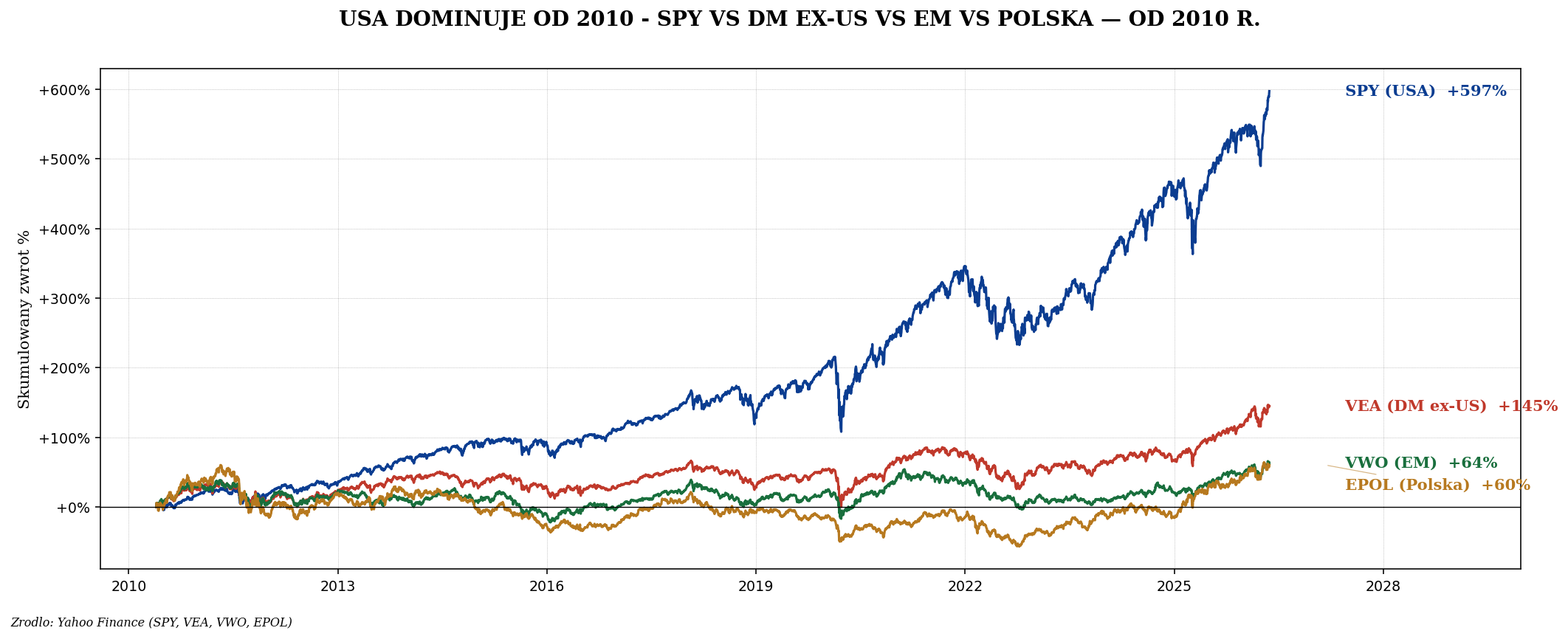

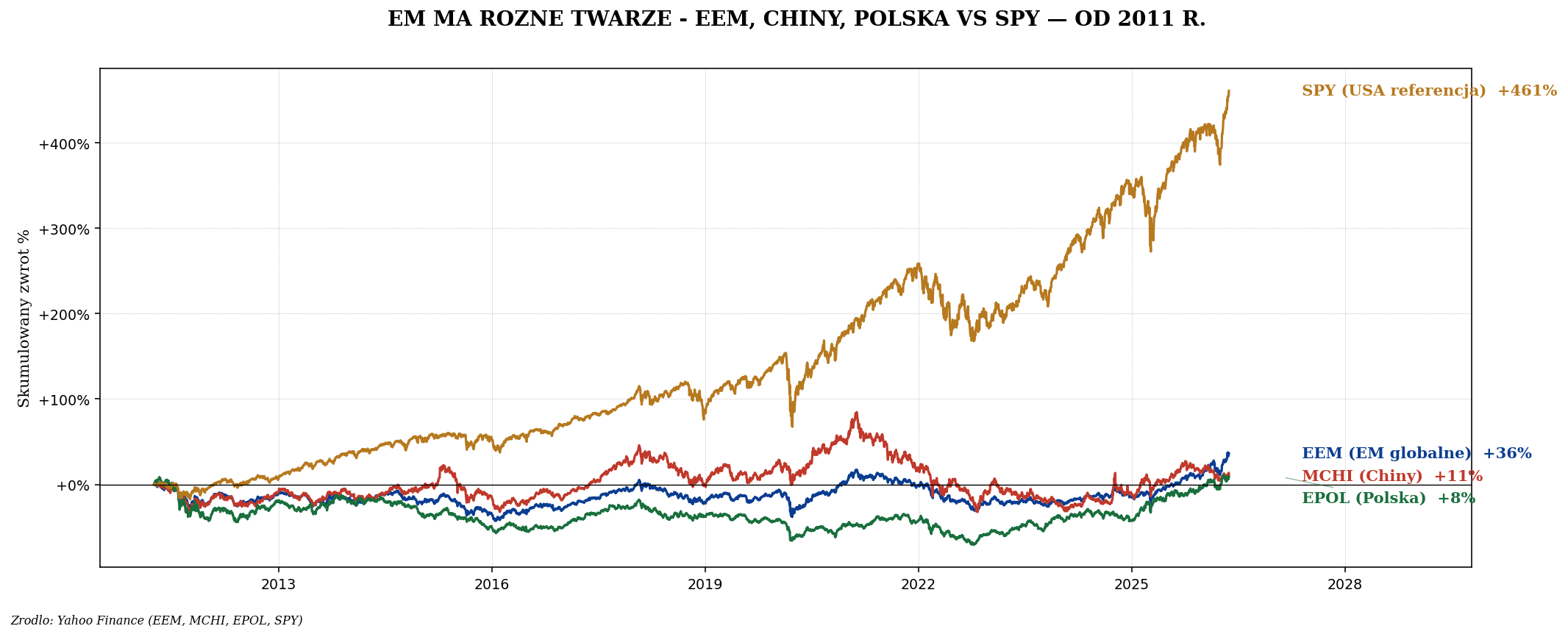

EM podzielone — różne portfele dla różnych celów

Jak czytać kartę ETF

Każdy ETF ma "fact sheet" / KID. Czego szukać:

- ISIN — IE... = Irlandia (optimal), LU... = Luxembourg, DE... = Niemcy.

- TER — total expense ratio. <0,25% dla DM, <0,40% dla EM jest OK.

- AUM — wielkość. >$100 mln to bezpieczne. <$50 mln = ryzyko delisting.

- Tracking difference — historyczna różnica do indeksu, im bliżej zera, tym lepiej.

- Top 10 holdings — koncentracja. >50% = ryzykownie skoncentrowane.

- Replication method — Physical Full / Sampling / Synthetic.

- Domicile — siedziba prawna. Irlandia dla US, Luxembourg dla niektórych UE.

- Acc / Dist — sufiks w nazwie: "Acc" / "Inc" / "Dist".

Praktyczne ścieżki dla polskiego inwestora

Ścieżka 1: Jedno-ETF-owy portfel

VWCE (Vanguard FTSE All-World, Acc, TER 0,22%, IE00BK5BQT80). Cały świat w jednym tickerze. Dla wielu inwestorów to wszystko, co potrzebują.

Ścieżka 2: Klasyczny portfel DM + EM

- SWDA / IWDA (MSCI World, DM only) — 70%

- EIMI (MSCI EM) — 20%

- Tematyczny / region (CHIP, GLD) — 10%

Ścieżka 3: Country-specific tilts

Core globalny (VWCE 70%) + country bets:

- 10% UCITS Polska (POL.LSE)

- 5% Japonia (IJPN)

- 5% Indie (NDIA)

- 5% Chiny (ICGB) lub Chinese tech (KWEB.UK)

- 5% Złoto (SGLN)

Częste pułapki

- Mylenie nazw — "EWG" to Germany, "EWQ" to France, "EWU" to UK. Tickery "EW + country code" iShares, łatwo pomylić.

- Kupowanie złego indeksu — "ETF na DAX 40" to top 40 niemieckich. "MSCI Germany" to ~60 spółek (różny skład).

- Currency hedge / unhedged — ETF "EWJ hedged" eliminuje USD/JPY ryzyko, ale płacisz za hedging.

- Cap weighted vs equal weight — RSP (equal weight S&P) vs SPY (cap weighted). Wyniki różne.

- Free float vs total — MSCI używa free float (akcje publicznie torgowane), nie total. Saudi Aramco ma 90% rządu = mała waga w MSCI Saudi.

Podsumowanie

- 3 typy geograficznych ETF: single-country, regional, globalny.

- MSCI vs FTSE — różne klasyfikacje krajów (Korea, Polska).

- PRIIPs blokuje US ETF dla detalu — używaj UCITS (zwykle ISIN IE...).

- Withholding tax: irlandzki UCITS dla USA-aktywów = 15% jednorazowo.

- Accumulating dla długoterminowych inwestorów, Distributing dla pasywnego dochodu.

- Najprostsze portfele: VWCE (1 ETF) lub SWDA + EIMI (70/20 + 10% tematyczny).