Globalna mapa kapitalizacji

| Region | Udział w globalnym rynku 2024 | Udział w światowym PKB |

|---|---|---|

| USA | ~60% | ~24% |

| Japonia | ~6% | ~4% |

| UK | ~4% | ~3% |

| Chiny (incl. HK) | ~3% | ~18% |

| Kanada | ~3% | ~2% |

| Francja | ~2,5% | ~3% |

| Niemcy | ~2% | ~4% |

| Indie | ~2% | ~3,5% |

| Polska | ~0,15% | ~0,9% |

| Rosja (w 2021) | ~0,6% | ~1,8% |

| Reszta świata | ~17% | ~36% |

Co dokładnie kupujesz w VWCE

VWCE (Vanguard FTSE All-World UCITS Acc) to de facto standard globalnego portfela. ~3500 spółek z 50 krajów.

| Kraj | Waga VWCE | Top spółki |

|---|---|---|

| USA | ~60% | AAPL, NVDA, MSFT, AMZN, META, GOOG (5%, 5%, 5%, 3%, 2%, 2%) |

| Japonia | ~6% | Toyota, Mitsubishi UFJ, Sony |

| UK | ~3,5% | Shell, AstraZeneca, HSBC |

| Kanada | ~3% | RBC, TD, Shopify |

| Chiny | ~3% | Tencent, BABA, Meituan |

| Francja | ~2,5% | LVMH, TotalEnergies, Hermès |

| Szwajcaria | ~2,5% | Nestlé, Roche, Novartis |

| Tajwan | ~2% | TSMC ~1,5% |

| Niemcy | ~2% | SAP, Siemens |

| Indie | ~1,5% | Reliance, TCS, HDFC |

| Australia | ~1,5% | BHP, CBA |

| Polska | ~0,15% | PKN, PKO, Pepco - razem niespełna 1% portfela |

Top 10 spółek w VWCE (~25% portfela)

| # | Spółka | Waga ~ |

|---|---|---|

| 1 | Apple | ~5% |

| 2 | NVIDIA | ~5% |

| 3 | Microsoft | ~5% |

| 4 | Amazon | ~3% |

| 5 | Meta | ~2% |

| 6 | Alphabet (A+C) | ~2% |

| 7 | Tesla | ~1,5% |

| 8 | Broadcom | ~1,5% |

| 9 | Berkshire Hathaway | ~1% |

| 10 | TSMC | ~1% |

Pięć strategii alokacji geograficznej

Strategia 1: Pure market cap (VWCE solo)

| Alokacja | % |

|---|---|

| VWCE | 100% |

Plus: jedna pozycja, prosta, niski koszt (0,22% TER), dywersyfikacja max.

Minus: 60% USA = jeśli wierzysz w "USA peak", to overweight.

Strategia 2: Klasyk SWDA + EIMI

| Alokacja | % |

|---|---|

| SWDA / IWDA (MSCI World DM) | 80% |

| EIMI (MSCI EM) | 20% |

Klasyczna alokacja "po Boglu". Plus: kontrolujesz DM/EM ratio. Minus: nadal 65% USA.

Strategia 3: Equal weight regiony

| Alokacja | % |

|---|---|

| SPY / CSPX (USA) | 33% |

| VEA / VEUR (DM ex-US) | 33% |

| VWO / EIMI (EM) | 33% |

"Antypasywne" — niezgodne z market cap, ale: chronisz przed USA-bubble. W 2000-2010 ta alokacja biła SPY o 100%+.

Strategia 4: USA-light z polskim tiltem

| Alokacja | % |

|---|---|

| VWCE (globalny core) | 60% |

| BETAW20TR lub pojedyncze GPW (Polska) | 15% |

| EIMI (extra EM) | 10% |

| SGLN (złoto) | 10% |

| SXR8 (Szwajcaria - defensive) | 5% |

Polski inwestor chce eksponować się też na PLN. Plus: dywersyfikacja walutowa. Minus: koszt zarządzania 5 pozycjami.

Strategia 5: GDP-weighted

Niemożliwa do realizacji 1:1 (brak ETF "PKB-ważony"), ale można proxy: większa waga Chin, Indii, Brazylii — mniejsza USA. Trzeba 8-10 single-country ETF, dla doświadczonych.

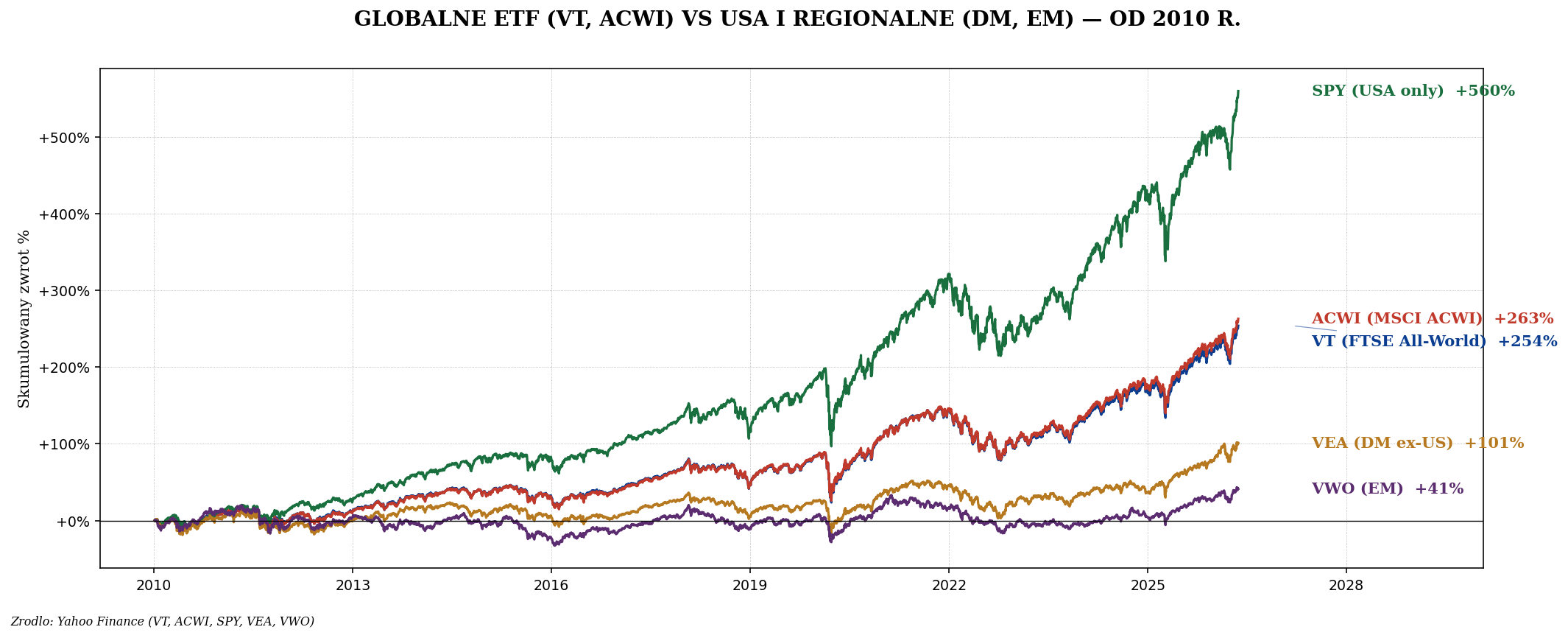

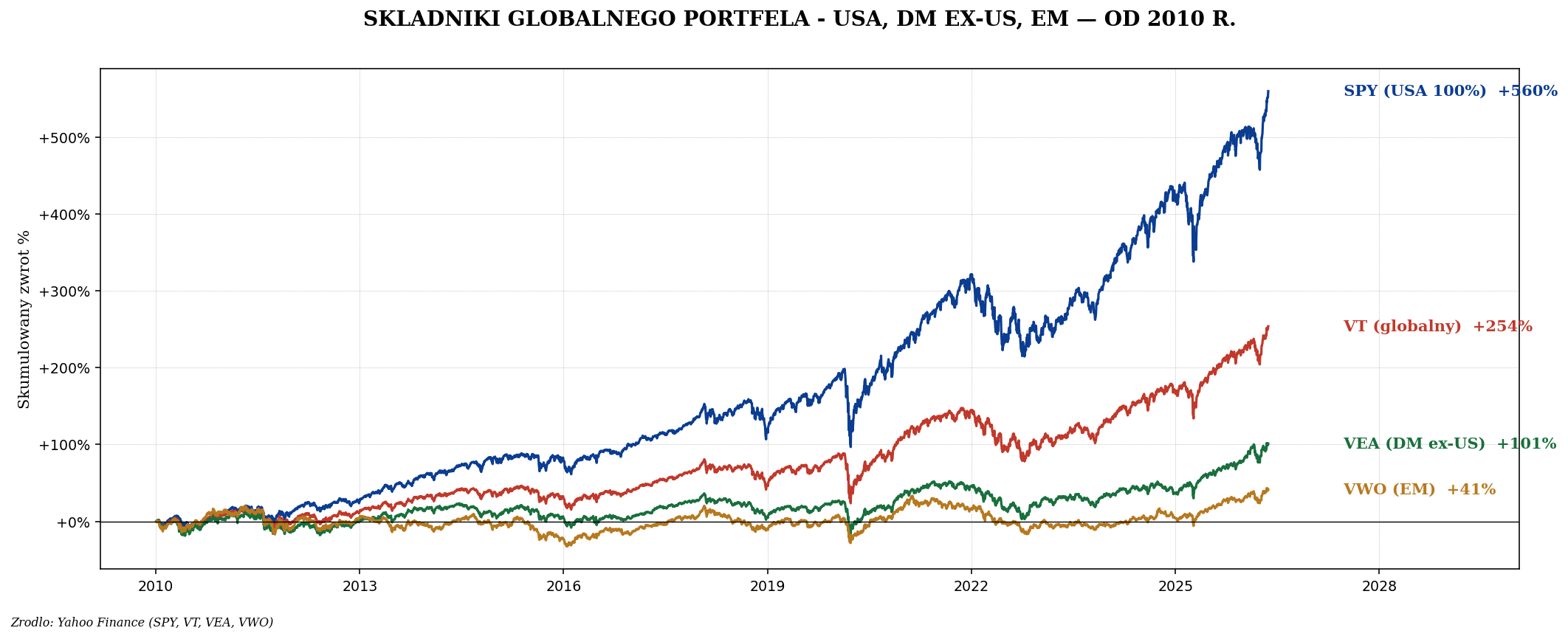

Globalny VT/ACWI vs USA — wyniki praktyczne

W 14 lat 2010-2024:

- SPY: +450% (USA only)

- VT / ACWI: +220% (globalny)

- VEA: +120% (DM ex-US)

- VWO: +30% (EM)

Krytyczne: czy taka rozbieżność będzie kontynuowana? Historycznie USA i ex-USA działały w cyklach 10-15 letnich. 2000-2010 wygrały EM, 2010-2024 USA. Następna era może być różna.

Home bias — pułapka domowego inwestora

Home bias = przeważanie krajowych aktywów. Badania pokazują, że średni Polak ma ~70% portfela w PL aktywach, średni Niemiec 50%, średni Amerykanin 80%. Powody:

- Znajomość — wiesz, co to PKN, nie wiesz, co to Sumitomo Mitsui.

- Brak ryzyka FX — kupujesz w PLN, dywidendy w PLN.

- Niższe koszty (lokalny broker).

- Patriotic bias — "wierzę w polski rynek".

Ile home bias jest racjonalne?

| Argument | Polska alokacja % |

|---|---|

| Czysty market cap | 0,15% |

| GDP weight | 0,9% |

| Liability matching (PLN expense) | 10-20% |

| Strong home bias (typowy Polak) | 50-70% |

Reguła: 10-20% portfela w Polsce wystarczy do liability matching. Powyżej tego to już patriotic bias.

Currency hedge — kiedy ma sens

ETF "hedged" eliminuje ryzyko walutowe. Przykład: SPY w USD vs CSPX-hedged-to-PLN. Czy ma sens?

| Sytuacja | Rekomendacja |

|---|---|

| Akcje długoterminowo | NIE - currency to natural diversification |

| Obligacje USD | TAK - hedge USDPLN, bo obligacje to fixed income |

| Złoto | NIE - złoto już jest "anti-currency" |

| Surowce (USD denominated) | NIE - natural inflation hedge |

Sektorowa dekompozycja globalnego portfela

| Sektor | MSCI ACWI % | S&P 500 % | MSCI EM % |

|---|---|---|---|

| Technology | ~24% | ~30% | ~22% |

| Financial | ~16% | ~13% | ~22% |

| Healthcare | ~11% | ~12% | ~3% |

| Consumer Discretionary | ~11% | ~10% | ~13% |

| Industrials | ~11% | ~9% | ~7% |

| Communication | ~7% | ~9% | ~9% |

| Energy | ~5% | ~4% | ~5% |

| Materials | ~5% | ~2% | ~8% |

| Consumer Staples | ~7% | ~6% | ~5% |

| Utilities | ~3% | ~3% | ~3% |

| Real Estate | ~3% | ~2% | ~2% |

USA peak risk — kiedy zmienić alokację

Sygnały, że USA-centric portfel może zacząć tracić:

- CAPE USA >35 (już osiągnięte) — historyczna predykcja 0-3% rocznie 10Y.

- Słaby dolar (DXY <90) — EM zwykle wygrywają.

- Tech-mega cap concentration top — 7 spółek = 35% S&P. Każde podobne historyczne ustawienie zakończyło się korektą (1972 Nifty Fifty, 2000 dot-com).

- Slower US growth — gdy USA PKB <3%, EM przyspieszają.

- Geopolitical de-dollarization — BRICS, banki centralne dywersyfikują rezerwy.

Praktyczne porady

Dla początkującego (1 ETF)

VWCE 100%. Koniec dyskusji. Możesz dodać 10-15% Polski jeśli czujesz potrzebę, ale nie więcej. Buy & hold > 20 lat.

Dla średniozaawansowanego (3 ETF)

- VWCE — 70%

- POL.LSE lub BETAW20TR — 15%

- SGLN — 10%

- Cash buffer (3-6 mln wydatków) — poza ETF

Dla doświadczonego (5-10 pozycji)

- SWDA — 50%

- EIMI — 15%

- Country tilts: Indie 5%, Japonia 5%, Polska 10%

- SGLN — 5%

- SOXX / CHIP — 5%

- Cash / krótkie obligacje — 5%

Częste pytania

Czy mam dropdownować USA bo "drogie"?

Niekoniecznie — "drogie" trwa już 10 lat. Reguła kciuka: nie podnosi się alokacji w USA gdy CAPE >35, ale i nie zmniejsza dramatycznie. Stopniowe przesuwanie do ex-USA / EM w trakcie rebalancingu.

Czy VWCE = zero pracy?

Tak. Vanguard rebalansuje wagi automatycznie. Twoje obowiązki: kupować regularnie (DCA), unikać panicznej sprzedaży, sprawdzać raz w roku czy strategia się nie zmieniła.

Co jeśli kupię VWCE i USA upadnie?

USA spadek -50% = VWCE spadek ~-30% (bo 60% USA + częściowy efekt na innych przez korelację). EM nie chroni — gdy USA krash, świat krash. Ale rebalansowanie pozwoli przesunąć kapitał do tanich rynków podczas korekt.

Podsumowanie

- Globalna mapa: USA 60%, ex-US DM 30%, EM 10% — VWCE odzwierciedla.

- 5 strategii: VWCE solo, SWDA+EIMI, equal regional, Poland tilt, GDP-weighted.

- Home bias — 10-20% PL wystarczy do liability matching, więcej to patriotic bias.

- USA peak risk: CAPE 36, mega cap concentration — przygotuj się na ex-USA cycle.

- Currency hedge: NIE dla akcji, TAK dla obligacji USD.

- Dla początkującego: VWCE 100% + DCA + nie panikować.