Trzy kraje w liczbach

| Kraj | PKB 2024 | CAPE | Dywidenda |

|---|---|---|---|

| Brazylia | $2,2T | 9 | 8,5% |

| Meksyk | $2T | 13 | 4,0% |

| RPA | $430 mld | 13 | 4,2% |

Brazylia — EWZ holdings

| # | Spółka | Waga EWZ | Sektor |

|---|---|---|---|

| 1 | Vale | ~13% | Mining iron ore (1st global) |

| 2 | Petrobras | ~12% | Oil major (state) |

| 3 | Itaú Unibanco | ~7% | Bankowość |

| 4 | Banco Bradesco | ~5% | Bankowość |

| 5 | Banco do Brasil | ~4% | Bankowość państwowa |

| 6 | WEG | ~3,5% | Industrial motors, global |

| 7 | Ambev | ~3% | Browary (AB InBev subsidiary) |

| 8 | Suzano | ~3% | Papier, pulp - lider globalny |

| 9 | Magazine Luiza | ~2% | Retail electronics |

| 10 | JBS | ~2% | Mięso, beef global |

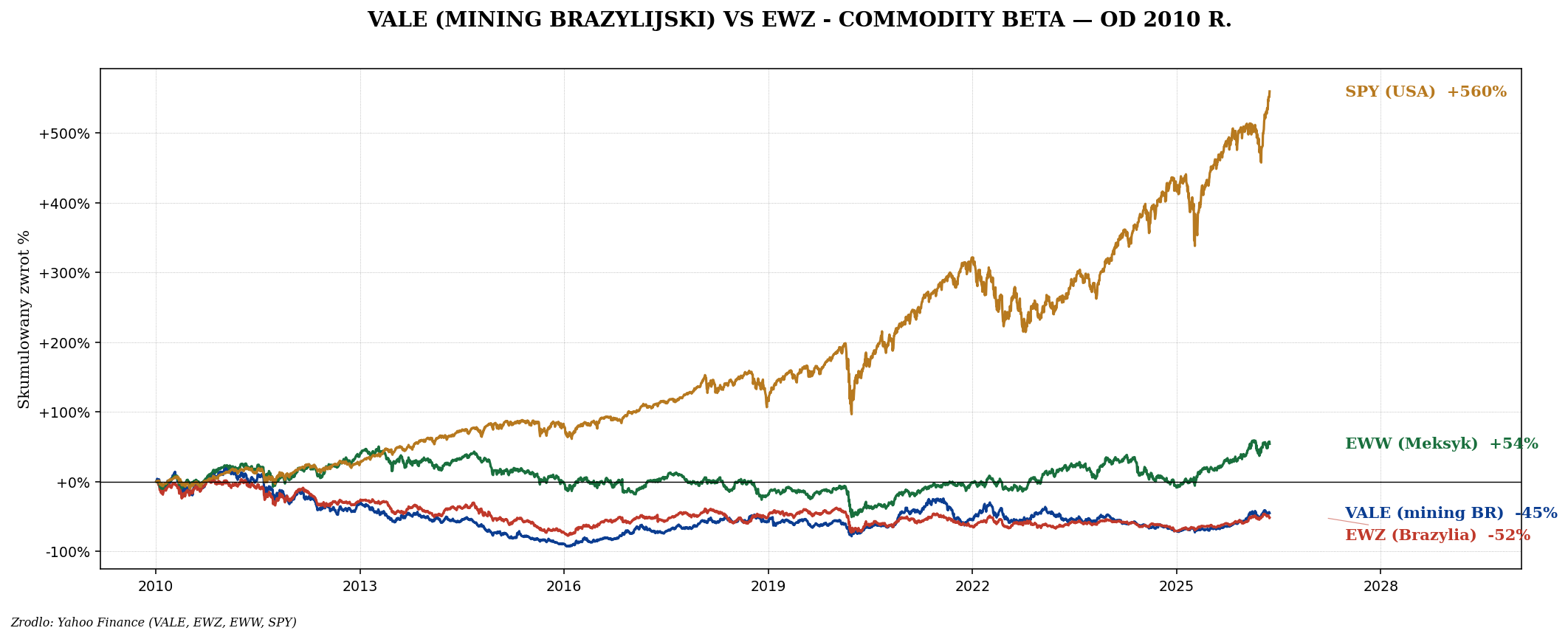

Top 10 = ~55%. Materials + energia = ~30%. Brazylia to commodity + financial sector ETF. Bardzo zależne od cen iron ore (Chiny), ropy, soi (eksport rolniczy).

Meksyk — EWW holdings

| # | Spółka | Waga EWW | Sektor |

|---|---|---|---|

| 1 | América Móvil (AMX) | ~13% | Telekom (Carlos Slim) |

| 2 | Walmart de México (Walmex) | ~12% | Retail |

| 3 | FEMSA | ~10% | Coca-Cola FEMSA, Oxxo (convenience stores) |

| 4 | Grupo México | ~8% | Mining copper + transport |

| 5 | Banco Santander México | ~5% | Bankowość |

| 6 | Cemex | ~4% | Cement global |

| 7 | Grupo Bimbo | ~4% | Piekarnictwo global (chleb) |

| 8 | BBVA México (Banorte) | ~3% | Bankowość |

| 9 | Kimberly-Clark México | ~3% | Consumer staples |

| 10 | Grupo Carso (Slim) | ~3% | Konglomerat |

Meksyk to "nearshoring beneficiary" - firmy przenoszą produkcję z Chin do Meksyku (auto, electronics). Tesla, BMW, Audi mają fabryki w Meksyku. Bliskie do USA (RBC handlu).

RPA — EZA holdings

| # | Spółka | Waga EZA | Sektor |

|---|---|---|---|

| 1 | Naspers | ~24%! | Holding tech (29% Tencent!) |

| 2 | Prosus | ~10% | Naspers spin-off (Tencent stake) |

| 3 | MTN Group | ~5% | Telekom Afryka |

| 4 | FirstRand | ~5% | Bankowość |

| 5 | Anglo American | ~5% | Mining (diamond + platinum + iron) |

| 6 | Standard Bank | ~5% | Bankowość |

| 7 | Capitec Bank | ~4% | Bankowość detal lider |

| 8 | Gold Fields | ~3% | Mining gold |

| 9 | AngloGold Ashanti | ~3% | Mining gold |

| 10 | Sasol | ~3% | Petrochemia (gas-to-liquids) |

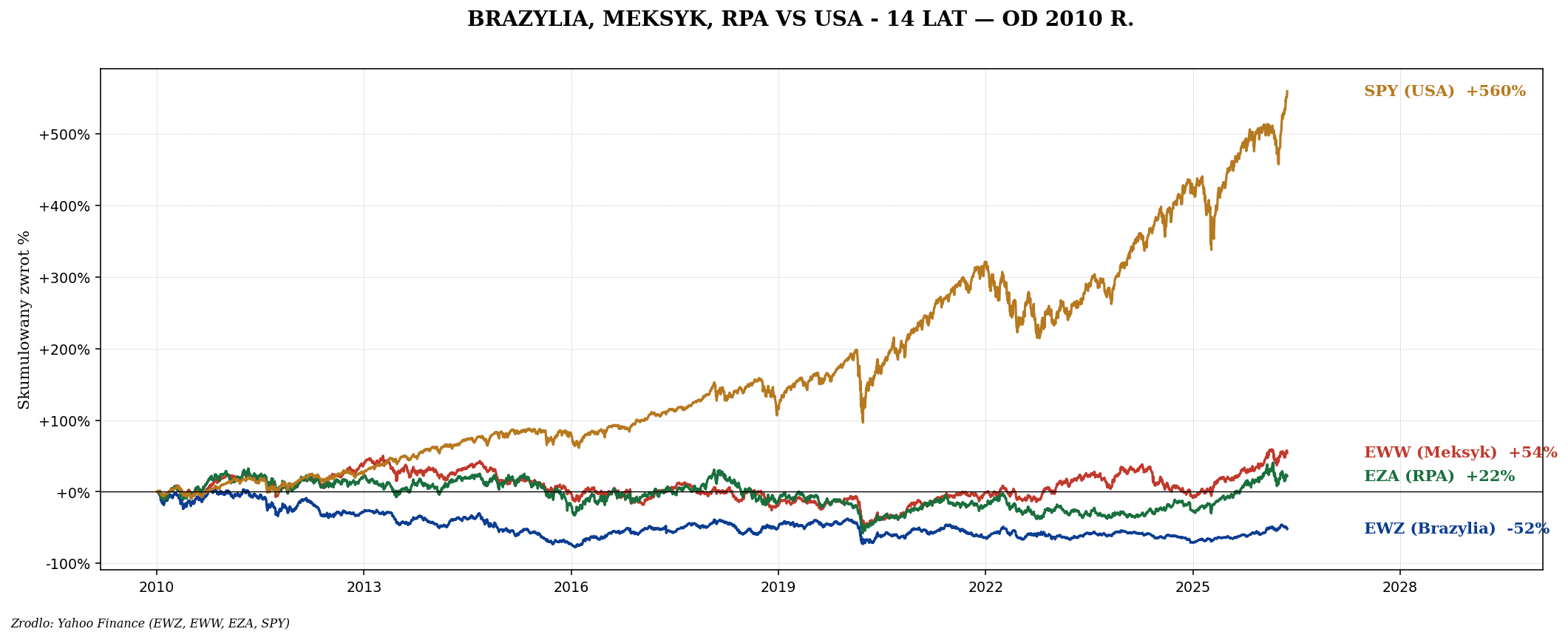

Wyniki — wszystkie commodity beta

Currency risk — kluczowy aspekt EM

| Waluta | 2010 vs USD | 2024 vs USD | Total devaluation |

|---|---|---|---|

| BRL (Brazil) | 1,70 | 6,10 | -72% |

| MXN (Meksyk) | 13,1 | 20,3 | -35% |

| ZAR (RPA) | 7,4 | 18,5 | -60% |

EWZ w USD pokazuje totalną wartość Brazil + currency. Inwestor traci dwa razy: real spada vs USD, dodatkowo spada wycena akcji. To dlaczego EM commodity wygląda gorzej niż "powinno" mimo dobrego commodity boom.

ETF UCITS dla Polaka

| ETF | Region | TER |

|---|---|---|

| LBRA (Lyxor Brazil UCITS) | Brazylia | 0,65% |

| BRZB (HSBC MSCI Brazil UCITS) | Brazylia | 0,60% |

| LMEX (Lyxor Meksyk UCITS) | Meksyk | 0,65% |

| LSAF (Lyxor RPA UCITS) | RPA | 0,65% |

| ILF (iShares Latin America) | BR + MX + CHL + PE | 0,49% (US, zablokowany) |

Brazylia — Lula, fiscal, polityka

Lula (Workers Party, PT) wrócił w 2023 r. po przerwie Bolsonaro. Polityka: zwiększone wydatki socjalne, fiscal framework dla deficytu, presja na BCB (bank centralny) o niższe stopy. Selic spadła z 13,75% do 10,5% w 2024 r. - wsparcie dla akcji.

Meksyk — Sheinbaum kontynuacja AMLO

Claudia Sheinbaum (Morena) wybrana w 2024 r., kontynuator AMLO. Polityki: niskie stopy, wsparcie manufacturing, kontrowersyjna reforma sądów. Peso (MXN) silne 17-20 vs USD - jedna z najstabilniejszych walut EM.

RPA — energy crisis i nowy rząd

RPA cierpi od 2008 r. na load shedding (planowane wyłączenia prądu). Eskom (state utility) niewydolny. Wybory 2024 - ANC straciło majority po raz pierwszy od 1994. Government of National Unity z DA - bardziej pro-business kierunek. To może być turning point.

Praktyczna alokacja

- VWCE daje ~1% Brazylia + ~0,5% Meksyk + ~0,3% RPA pasywnie.

- EIMI wzmacnia do ~5% BR + 3% MX + 3% RPA łącznie.

- Country bets: BRZB (commodity bull), LMEX (nearshoring), LSAF (Naspers proxy).

- Single names: Vale (mining), Petrobras (oil + dywidenda 12%), Naspers (Tencent discount).

Podsumowanie

- Brazylia EWZ: Vale + Petrobras + banki + WEG. CAPE 9, dywidenda 8,5%.

- Meksyk EWW: AMX + Walmex + Femsa + banki + Cemex. Nearshoring beneficiary.

- RPA EZA: Naspers 24% = Tencent proxy! + Anglo American + banki.

- Currency risk: BRL -72%, ZAR -60%, MXN -35% vs USD od 2010.

- UCITS: LBRA (Brazil), LMEX (Mexico), LSAF (SA) - dostępne dla Polaka.

- Wszystkie 3 - value plays z dużym ryzykiem walutowym + polityki.