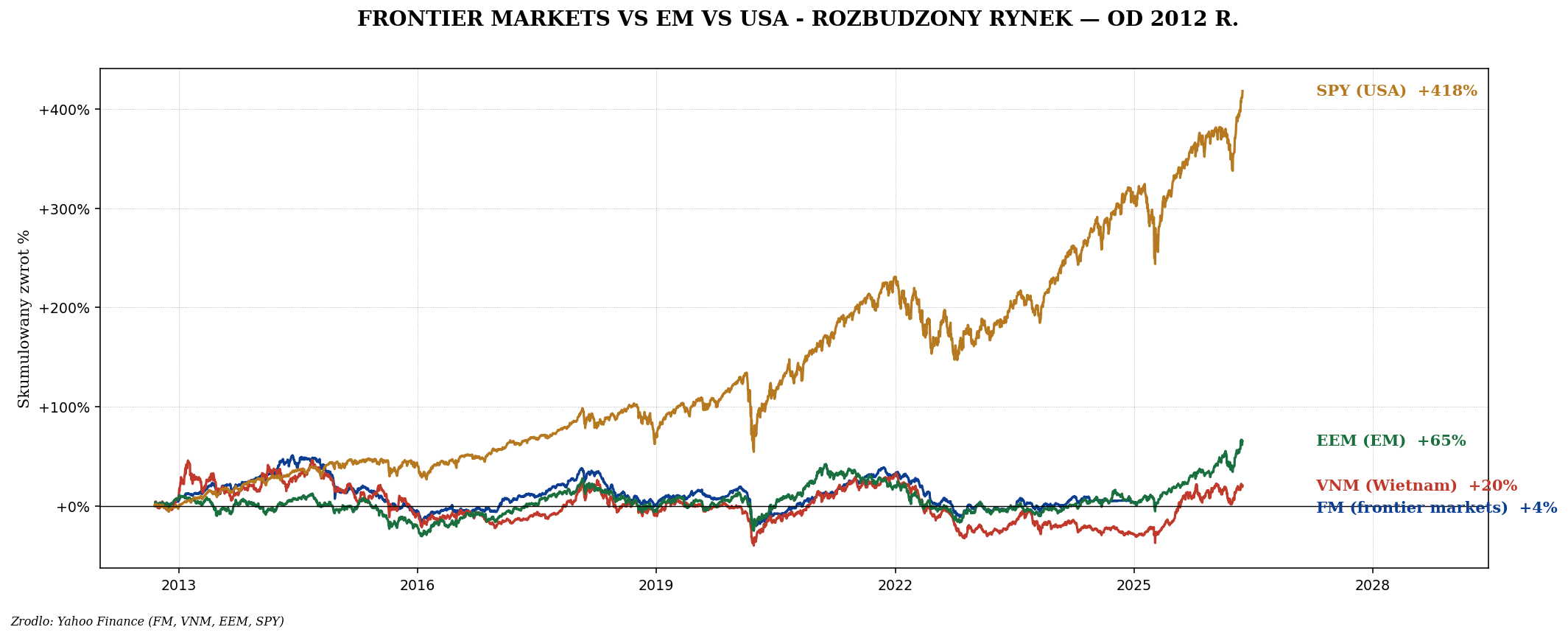

"Frontier markets" - rynki MNIEJSZE niż emerging markets. MSCI klasyfikuje ~25 krajów: Wietnam,

Maroko, Bangladesz, Pakistan, Nigeria, Kenia, Kazachstan. Razem ~$500 mld kapitalizacji - mniej

niż JPMorgan sam. Pokazujemy ETF FM, kraje, ryzyka (płynność, polityka) i kiedy frontier ma

sens.

Frontier vs Emerging - różnice

| Aspekt | Frontier | Emerging | Developed |

|---|

| Wymienialność waluty | Częściowa, kontrole | Pełna | Pełna |

| Foreign investment | Ograniczone (limity %) | Otwarte | Otwarte |

| Płynność rynku | Niska | Średnia | Wysoka |

| Regulacje | Ewolucujące | OK | Dojrzałe |

| Korelacja z DM | ~0,3 | ~0,6 | ~0,9 |

| Wycena P/E | 5-10 | 10-15 | 15-25 |

Frontier = "EM 10-15 lat temu"

W 2000 r. Brazylia, Korea, Polska były frontier. Awansowały do EM. Wietnam jest na ścieżce promocji

do EM - już Secondary Emerging w FTSE od 2018. Pakistan był EM, ale został downgrade'owany w

2021. To rynki w transformacji.

Top FM ETF holdings

| Kraj | Waga FM | Charakter |

|---|

| Wietnam | ~28% | Manufacturing hub, nearshoring beneficiary |

| Maroko | ~10% | Banki, infrastructure |

| Rumunia | ~8% | Już EM od 2020, transitioning out |

| Islandia | ~7% | Tourism, banki, mała ale rozwinięta |

| Kazachstan | ~6% | Oil + uranium |

| Bahrain | ~5% | Banking, Gulf region |

| Bangladesh | ~5% | Textile manufacturing |

| Kenia | ~4% | East Africa hub, Safaricom |

| Senegal, Sri Lanka, Nigeria, Pakistan... | Long tail | — |

Wietnam - top frontier story

| Aspekt | Wartość |

|---|

| PKB 2024 | $465 mld |

| Wzrost PKB | +6-7% rocznie |

| Populacja | 100 mln |

| Klasyfikacja MSCI | Frontier (jeszcze) |

| Klasyfikacja FTSE | Secondary Emerging (od 2018) |

| Nearshoring z Chin | Samsung, Intel, Apple suppliers |

Top spółki Wietnamu

| Spółka | Sektor |

|---|

| Vingroup | Konglomerat (VinFast EV, real estate) |

| Hoa Phat Group | Stal |

| Vietcombank (VCB) | Bankowość lider |

| Vinhomes | Real estate |

| FPT | IT services - "Indyjski Infosys" Wietnamu |

| Masan Group | Consumer goods |

| VinFast (VFS) | EV - SPAC NASDAQ listing 2023 |

Pakistan, Bangladesh, Nigeria - "wysoki ryzyk - wysoka nagroda"

| Kraj | P/E 2024 | Główne ryzyka |

|---|

| Pakistan | ~5 | IMF program, FX crisis, polityka |

| Bangladesz | ~10 | Garment industry, FX devaluation |

| Nigeria | ~7 | Naira crash 2023 (-70%), oil dependency |

| Egipt | ~5 | EGP crash 2024, IMF bailout |

| Sri Lanka | ~5 | Default 2022, restrukturyzacja |

Currency crash = total loss in USD

Nigeria 2023: NGN -70% vs USD. Akcje Nigerii w lokalnej walucie +50% = w USD -40%. Frontier

markets cierpią dewaluacje co kilka lat. Inwestor USD jest exposed.

ETF na frontier markets

| ETF | Co kupuje | TER |

|---|

| FM (iShares MSCI Frontier 100) | Top 100 frontier - USA, zablokowany | 0,80% |

| FRN (Invesco Frontier Markets) | USA, zablokowany | 0,70% |

| VNM (VanEck Vietnam) | Wietnam only | 0,72% |

| AAU (iShares MSCI Frontier & Select EM UCITS) | UCITS, dostępny | 0,75% |

| NGE (Global X Nigeria) | Mała AUM, niska liquidity | 0,70% |

UCITS dla Polaka: AAU

AAU (iShares MSCI Frontier & Select EM UCITS, IE00BFG4DV56) - jedyny rozsądny UCITS frontier

ETF. ~$300 mln AUM, ~80 spółek. TER 0,75%. Dostępny przez XTB, Saxo, IBKR.

Dlaczego frontier ma sens

- Dywersyfikacja - korelacja 0,3 z DM, 0,5 z EM. Dodaje real diversification.

- Demografia - młoda populacja, urbanization, growing middle class.

- Niskie wyceny - P/E 5-10 vs USA 25.

- Awanse - kraje awansujące do EM (Wietnam, Maroko) zazwyczaj wysoki return

2-3 lata przed promocją.

- Niska penetracja inwestorów - foreign holdings <5% = potencjał inflow.

Dlaczego frontier NIE ma sensu

- Płynność - spready 2-5%, market impact wysoki.

- Currency risk - dewaluacje 30-70% w jeden rok.

- Polityka - zamachy stanu, sankcje (Nigeria, Pakistan).

- Audyty - słabsze standardy księgowe.

- Governance - korupcja, niezależność sądów.

- Concentration - jeden konglomerat może dominować rynek (Vingroup w Vietnam).

Polski inwestor a frontier - praktyka

| Profil | Frontier % |

|---|

| Konserwatywny | 0% (zbyt zmienne) |

| Standardowy | 0-2% |

| Wzrostowy + tematyczny | 2-5% AAU UCITS |

| Specjalista | 5-10% mix AAU + VNM |

Kraje "promowane" z frontier do EM

- Wietnam - FTSE awansowała Secondary Emerging 2018. MSCI rozważa.

- Argentyna - była EM, downgrade do Standalone 2021 (capital controls).

- Pakistan - EM 2017-2021, downgrade do Frontier 2021.

- Rumunia - FTSE awans do Secondary EM 2020.

- Czechy - awansowane wielokrotnie.

Podsumowanie

- Frontier markets ~25 krajów, $500 mld razem - mniej niż JPMorgan.

- FM ETF: Wietnam 28%, Maroko 10%, Rumunia 8%, Islandia 7%, Kazachstan 6%.

- UCITS dla Polaka: AAU (iShares MSCI Frontier & Select EM), TER 0,75%.

- Wietnam top frontier story - nearshoring z Chin, P/E 12, +6-7% PKB.

- Currency risk realny - Nigeria -70%, Egipt -50% w 2023-24.

- Dywersyfikacja: korelacja 0,3 z DM = real diversification benefit.

- Alokacja: 0-5% portfela, tylko dla świadomych ryzyka.

Materiał edukacyjny, nie porada inwestycyjna. Frontier markets są wysokoryzykowne. Płynność niska,

currency risk wysoki, governance issues. Inwestowanie tylko dla doświadczonych inwestorów.

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.