Czym jest EPOL

| Atrybut | Wartość |

|---|---|

| Nazwa pełna | iShares MSCI Poland Capped ETF |

| Ticker | EPOL |

| Emitent | BlackRock (iShares) |

| Domicile | USA (Delaware) |

| Indeks | MSCI Poland IMI 25/50 |

| Wymiana | NYSE Arca |

| Cap | max 25% w jednej spółce |

| Replikacja | Fizyczna (sampling) |

| Status PL detalu | Zablokowany przez PRIIPs |

Top 25 holdings EPOL (2024-2025)

| # | Spółka | GPW ticker | Waga ~ | Sektor |

|---|---|---|---|---|

| 1 | PKN Orlen | PKN | ~13% | Energia, paliwa |

| 2 | PKO Bank Polski | PKO | ~12% | Bankowość |

| 3 | Pepco Group | PCO | ~8% | Retail (discount stores UE) |

| 4 | Allegro.eu | ALE | ~7% | E-commerce |

| 5 | Santander Bank Polska | SPL | ~6% | Bankowość |

| 6 | LPP (Reserved/Sinsay) | LPP | ~5% | Odzież retail |

| 7 | Dino Polska | DNP | ~5% | FMCG retail |

| 8 | KGHM | KGH | ~4% | Miedź, srebro |

| 9 | mBank | MBK | ~4% | Bankowość |

| 10 | PZU | PZU | ~4% | Ubezpieczenia |

| 11 | CD Projekt | CDR | ~3% | Gaming |

| 12 | Bank Pekao | PEO | ~3% | Bankowość |

| 13 | ING Bank Śląski | ING | ~3% | Bankowość |

| 14 | Cyfrowy Polsat | CPS | ~2% | Telco, media |

| 15 | Orange Polska | OPL | ~2% | Telco |

| 16 | Asseco Poland | ACP | ~2% | IT |

| 17-25 | JSW, Tauron, Enea, Budimex, GPW, Kruk, XTB, Kęty, inne | — | ~10% razem | Różne |

Skład sektorowy EPOL

| Sektor | Waga ~ | Komentarz |

|---|---|---|

| Finanse | ~35% | PKO, Santander, mBank, Pekao, ING, PZU |

| Energia/paliwa | ~15% | PKN, Tauron, Enea, JSW |

| Consumer discretionary | ~18% | Pepco, LPP, Allegro, CDR |

| Consumer staples | ~7% | Dino głównie |

| Materials (KGHM, JSW) | ~7% | Cykliczne metale/węgiel |

| Telekom + IT | ~8% | Cyfrowy Polsat, Orange, Asseco |

| Reszta | ~10% | Utilities, real estate, healthcare |

1/3 portfela to banki — to znaczy że EPOL jest mocno wrażliwy na stopy procentowe NBP, cykl kredytowy i ewentualne zmiany regulacyjne (kredyty frankowe, wakacje kredytowe). Druga duża pozycja to PKN Orlen — surowcowo-paliwowa spółka z polityką ESG i ryzykiem geopolitycznym (rosyjska ropa zastępowana arabską).

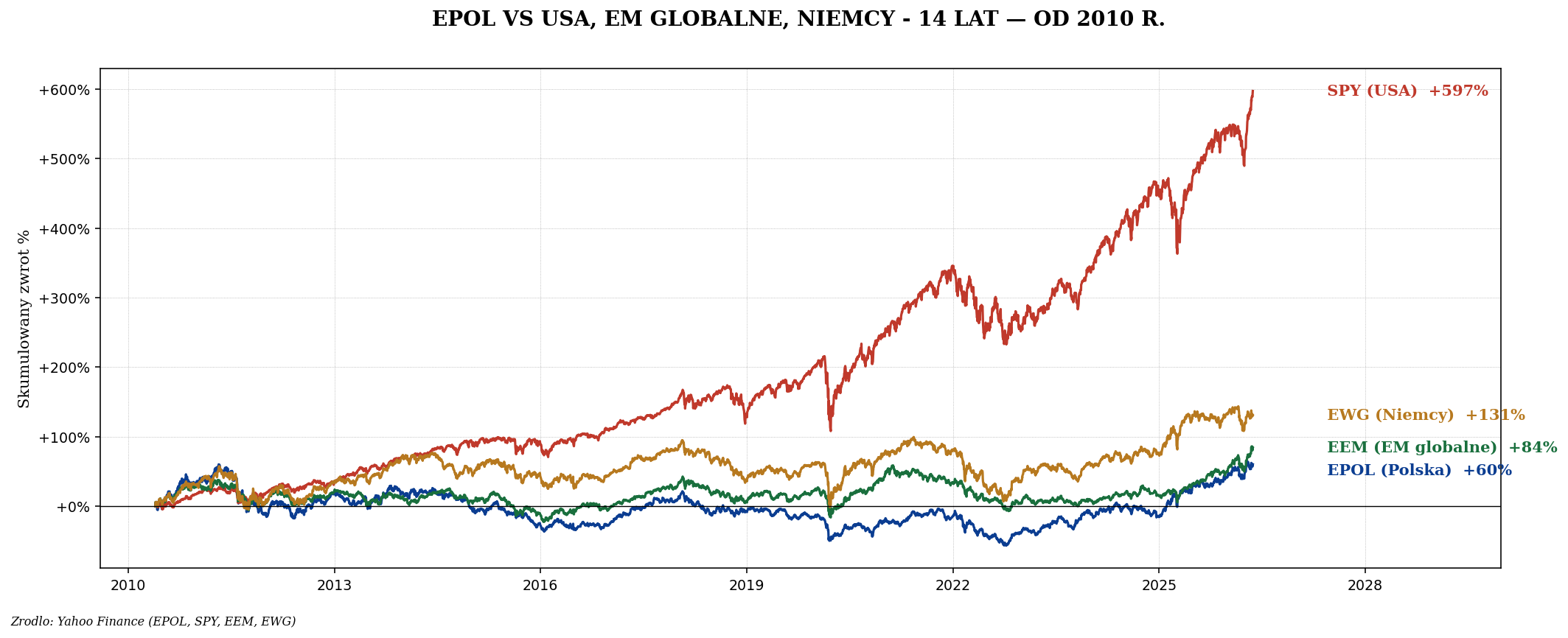

Wyniki EPOL — 14 lat historii

| Okres | EPOL TR | SPY TR | EEM TR | Komentarz |

|---|---|---|---|---|

| 2010-2015 | −30% | +88% | −15% | Frankowicze, OFE, strukturalna słabość |

| 2015-2020 | +15% | +85% | +45% | Powolne odbicie, COVID na końcu |

| 2020-2024 | +50% | +85% | +10% | Wojna w UA -25%, potem odbicie |

| Total 2010-2024 | +25% | +450% | +40% | Polska jeden z najgorszych rynków rozwijających się |

Polski rynek vs single names — czy EPOL ma sens

Dlaczego EPOL zostaje w tyle za światem

- Brak tech — EPOL ma ~3% tech (CDR, Asseco, XTB). USA 30%+. To strukturalna różnica wzrostu.

- Banki dominują — 35% portfela. Banki rosną wolno (P/E ~10), nie multiplikują kapitału jak tech.

- Wakacje kredytowe + frankowicze — 2022-2024 r. polityczne wymuszone koszty sektora bankowego ~PLN 20 mld.

- Spółki Skarbu Państwa — PKN, PKO, PZU, Tauron, KGHM, JSW — wszystkie mają udział państwa, polityka jako risk factor.

- OFE "dymisja" 2014 — przeniesienie 150 mld zł z OFE do ZUS, ograniczenie strukturalnego popytu na akcje.

- Słaby PLN — w USD wyrażone wyniki są niższe.

UCITS alternatywy dla EPOL — co kupić jako Polak

Opcja A: Bezpośrednio pojedyncze spółki na GPW

Najtaniej (prowizja XTB 0%, mBank ~0,29%). Można odtworzyć top 10 EPOL kupując 10 spółek z wagami:

- PKN, PKO — po 12-13%

- Pepco, Allegro — po 7-8%

- Santander, LPP, Dino — po 5-6%

- KGHM, mBank, PZU — po 4-5%

To pokrywa ~70% portfela EPOL. Reszta (15 spółek) jest mało materialna.

Opcja B: UCITS ETF na MSCI Poland

| Ticker | Pełna nazwa | TER | Status |

|---|---|---|---|

| POL.LSE | Lyxor MSCI Poland UCITS (ex-L&G) | 0,55% | Niska płynność, AUM ~$30 mln |

| XMPL | Xtrackers MSCI Poland (był, zamknięty) | — | Zamknięty 2020 |

| iShares MSCI Poland UCITS | Nie istnieje | — | iShares EU nie ma osobnego |

Opcja C: ETF na CEE region z dużą wagą Polski

- EEME — iShares MSCI EM EMEA UCITS — Polska ~50-60%

- iShares MSCI Eastern Europe — Polska ~70% (po zamknięciu Rosji)

Opcja D: GPW Benchmark ETF (polskie)

Polski emitent BETA Securities wydaje ETF-y na WIG20, mWIG40, sWIG80:

| Ticker | Indeks | TER | AUM |

|---|---|---|---|

| BETAW20TR | WIG20 Total Return | 0,85% | ~50 mln zł |

| BETAW20LV | WIG20 lev 2x | 1,40% | ~10 mln zł |

| BETAW20ST | WIG20 short | 1,40% | ~5 mln zł |

| BETAMW40TR | mWIG40 TR | 0,90% | ~30 mln zł |

| BETASW80TR | sWIG80 TR | 1,00% | ~10 mln zł |

Polski rynek — fundamentalne cyfry

| Wskaźnik | Wartość 2024 | S&P 500 | MSCI EM |

|---|---|---|---|

| P/E forward | ~9 | ~22 | ~13 |

| P/B | ~1,3 | ~4,5 | ~1,8 |

| CAPE (Shiller) | ~11 | ~36 | ~14 |

| Stopa dywidendy | ~5,5% | ~1,3% | ~2,8% |

| ROE średnie | ~12% | ~18% | ~12% |

| Wzrost EPS 5Y | ~3% | ~12% | ~5% |

Polski rynek to value trap (lub okazja) w zależności od optyki. P/E 9 wygląda "tanio" w porównaniu z USA, ale wzrost EPS jest też wolniejszy. Dywidendy ~5-6% to konkurencja dla obligacji.

Polski sektor IT — niedoceniany?

Allegro, CD Projekt, Asseco, XTB, Comarch, Ten Square Games to polskie tech. Razem stanowią ~10% EPOL. Większość detalu w PL ma w portfelu CD Projekt (gaming, Cyberpunk drama) lub Allegro (e-commerce, niedoceniany IPO 2020 r.).

| Spółka | Komentarz |

|---|---|

| Allegro | E-commerce, "polski Amazon", IPO 2020 r. po 70zł, dno 20zł, dzisiaj ~30zł |

| CD Projekt | Wiedźmin → Cyberpunk → Phantom Liberty. Hype/krach cycle |

| Asseco Poland | IT enterprise, B2B/banki, stabilny |

| XTB | Broker, beneficjent volatility 2022, dywidenda 8-10% |

| 11 Bit Studios | NIE w EPOL (mała), ale interesujące gaming |

Czy Polak powinien mieć Polskę w portfelu?

Argumenty ZA:

- Currency match — Polak wydaje w PLN, polskie spółki płacą dywidendę w PLN.

- Value tilt — P/E 9 vs 22 w USA = potencjalna mean reversion.

- Dywidendy 5-6% — atrakcyjne dla pasywnego dochodu.

- Brak bańki tech — strukturalnie odporny na korekty AI.

- Familiar — wiesz, co kupujesz (Orlen na stacjach, PKO bank w okolicy).

Argumenty PRZECIW:

- Już masz PLN cashflow — pensja, mieszkanie, koszty — wszystko w PLN. Dodatkowe inwestycje w PLN to za duża koncentracja walutowa.

- Słabszy wzrost — 14 lat EPOL +25% vs SPY +450%.

- Demografia — Polska populacja kurczy się od 2012, prognoza -10% do 2050 r.

- Polityka — spółki Skarbu Państwa, ryzyko zmiany prawa.

- Brak skali — kapitalizacja całej GPW < jedna duża amerykańska spółka.

Częste pytania

Czy mogę kupić EPOL przez XTB / mBank?

Nie. EPOL jest amerykańskim ETF, zablokowany PRIIPs. XTB/mBank pokażą "brak KID". Trzeba: (a) profesjonalny status, (b) UCITS odpowiednik (POL.LSE), (c) pojedyncze spółki GPW.

Czy BETAW20TR jest lepszy od EPOL?

TER wyższy (0,85% vs 0,57%), ale: PLN denominated (brak ryzyka USDPLN), dostępny dla detalu w PL, płynność na GPW. Dla polskiego inwestora BETAW20TR jest prostszą opcją niż UCITS POL.LSE.

Dlaczego EPOL ma ".25/50 capped"?

MSCI Poland IMI bez ograniczeń miałby PKN Orlen ~20%, PKO BP ~18%. Wprowadzono cap 25/50 by spełnić wymagania regulacji ETF (max 25% per name, max 50% spółek >5% wagi).

Co z dywidendami?

EPOL to wersja Distributing — wypłaca 2× rocznie (czerwiec, grudzień). Polski inwestor zapłaciłby 19% Belki od dywidend.

Podsumowanie

- EPOL to amerykański ETF na MSCI Poland Capped — ~25 spółek, TER 0,57%, AUM ~$250 mln.

- Top holdings: PKN Orlen, PKO BP, Pepco, Allegro, Santander BP — banki + paliwa + retail.

- Sektorowo: 35% finanse, 18% consumer disc, 15% energia. Brak big tech (3%).

- Wyniki 2010-2024: +25%. SPY +450% w tym samym okresie. Strukturalna słabość polskiego rynku.

- UCITS dla Polaka: POL.LSE (niska płynność) lub BETAW20TR (polski ETF) lub pojedyncze spółki GPW.

- Alokacja: 5-15% portfela polski rynek (uwzględniając PLN expense + dywersyfikację walutową).