Kraje CEE — krótki przegląd

| Kraj | PKB 2024 (USD) | Klasyfikacja MSCI | Główne sektory |

|---|---|---|---|

| Polska | ~$850 mld | EM (FTSE = DM od 2018) | Banki, paliwa, retail |

| Czechy | ~$330 mld | EM | Banki, utilities (CEZ), auto (Skoda) |

| Węgry | ~$215 mld | EM | Banki (OTP), pharma (Richter), oil (MOL) |

| Rumunia | ~$340 mld | Frontier (FTSE = EM od 2020) | Banki (BRD, BCR), gas (Romgaz) |

| Słowacja | ~$130 mld | Brak w MSCI (mały) | Auto manufacturing (no listed) |

| Słowenia | ~$70 mld | Brak w MSCI | Krka (pharma) |

| Bułgaria | ~$100 mld | Frontier | Sofia Stock Exchange ~80 spółek |

| Chorwacja | ~$90 mld | Brak EM | HT (Telekom) |

Po Rosji - CEE jest mały

Przed 2022 r. Rosja (Gazprom, Sberbank, Lukoil) była ~30% indeksu MSCI Emerging Markets Europe.

Po sankcjach Rosja została wyzerowana — straty inwestorów detalicznych nieodwracalne. Indeks EM

Europe przemianowano na "EM EMEA" (Emerging Markets Europe, Middle East & Africa), z dodaniem

RPA, Saudi Arabia, UAE, Egiptu.

Czechy — najsilniejsza gospodarka regionu

| Spółka | Ticker | Sektor | Komentarz |

|---|---|---|---|

| CEZ Group | CEZ.PR | Utilities, nuklearna | Największa firma CZ, ~$30 mld, beneficjent renesansu nuklearnego |

| Komercni Banka | BAAKOMB.PR | Bankowość | Largest bank, częściowo Société Générale |

| Erste Group | ERST.WIEN | Bankowość | Austriacki - mocna ekspozycja na CZ/HU/SK |

| O2 Czech Republic | TELEC.PR | Telekom | Niska zmienność, dywidenda |

| Skoda Auto | (NIE notowana) | Auto | Część VW Group, brak direct exposure |

Czeska Praga (PSE) to mała giełda — ~20 spółek aktywnych, kapitalizacja ~$50 mld (mniej niż Allegro!). CEZ to ~50% indeksu PX. Bez CEZ czeski rynek byłby marginalny.

Węgry — banki, pharma i geopolityka

| Spółka | Ticker | Sektor |

|---|---|---|

| OTP Bank | OTP.BD | Bankowość regionalna (CZ, HU, RO, BG, SR) |

| MOL Group | MOL.BD | Paliwa, rafinerie HU+SK+HR |

| Richter Gedeon | RICHT.BD | Pharma kobieca, generic |

| Magyar Telekom | MTEL.BD | Telekom |

| Wizz Air | WIZZ.L | Low cost airlines (Londyn) |

Węgry - ryzyko polityczne

Orbán + UE konflikty (rule of law, fundusze EU zablokowane), forint -40% vs USD od 2020 r., wysoka

inflacja (peak 25% w 2023). Spółki węgierskie tanie, ale ryzyko polityczne wysokie. OTP urósł

mimo to dzięki bankowości regionalnej.

Rumunia — najszybciej rosnąca gospodarka EU

| Spółka | Ticker | Sektor |

|---|---|---|

| Banca Transilvania | TLV.RO | Bankowość - lider |

| BRD-Groupe SG | BRD.RO | Bankowość - SocGen |

| OMV Petrom | SNP.RO | Paliwa, gas Romania |

| Romgaz | SNG.RO | Gas natural, Neptun Deep deposit |

| Hidroelectrica | H2O.RO | Hydroenergia (IPO 2023 r.) |

Rumunia awansowana z Frontier do FTSE Secondary EM w 2020 r. Hidroelectrica IPO 2023 r. (~$10 mld kapitalizacja) dodało skali. PKB Rumunii rośnie ~3-4% rocznie, najszybciej w UE.

ETF na CEE region — co dostępne

| ETF | Ekspozycja | TER | Status |

|---|---|---|---|

| EEME (iShares EM EMEA) | Polska 55%, RPA 13%, Saudi 13%, UAE 9%, Węgry 6%, Czechy 3% | 0,72% | UCITS, dostępny |

| iShares Eastern Europe Capped | Polska 70%, Węgry 15%, Czechy 10%, Rumunia 5% | 0,74% | UCITS, niska AUM |

| Lyxor MSCI EM Europe | Polska 70%, Czechy/Węgry/Rumunia/Grecja | 0,55% | UCITS |

| VANECK Russia | (zamknięty po 2022) | — | — |

| iShares CEE | (zamknięty 2022) | — | — |

Główny ETF: EEME

EEME jest najbardziej praktyczny dla polskiego inwestora — daje ekspozycję na Polskę (~55%) plus

Bliski Wschód (Arabia Saudyjska, UAE) i RPA. To dobry "Polska + zachodnio-arabska Afryka"

pakiet. TER 0,72% jest wyższy niż EPOL, ale to wąski rynek.

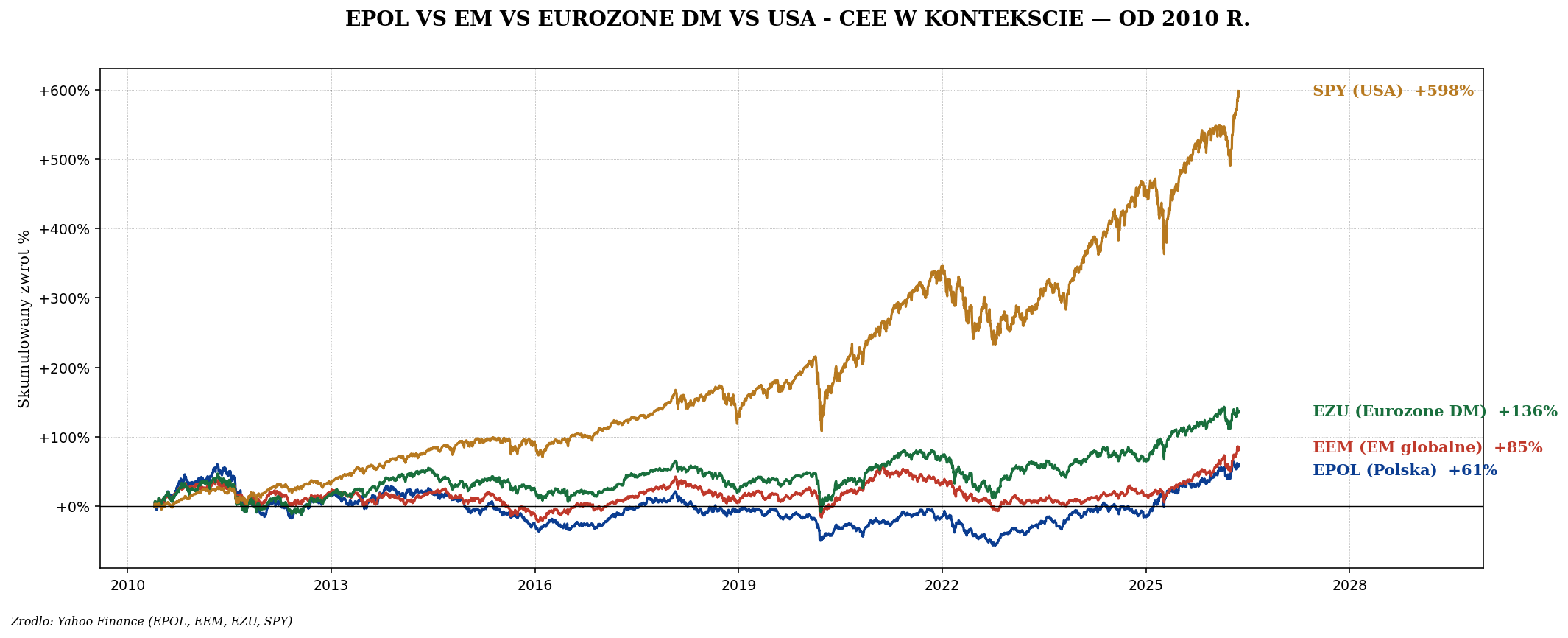

Wyniki CEE — z EPOL jako proxy

EPOL jako proxy CEE (Polska ~55% regionu). EM globalne, Eurozone (DM Europa),

SPY (USA) jako benchmarki. CEE strukturalnie najgorszy w ostatnich 14 latach. Dane Yahoo Finance.

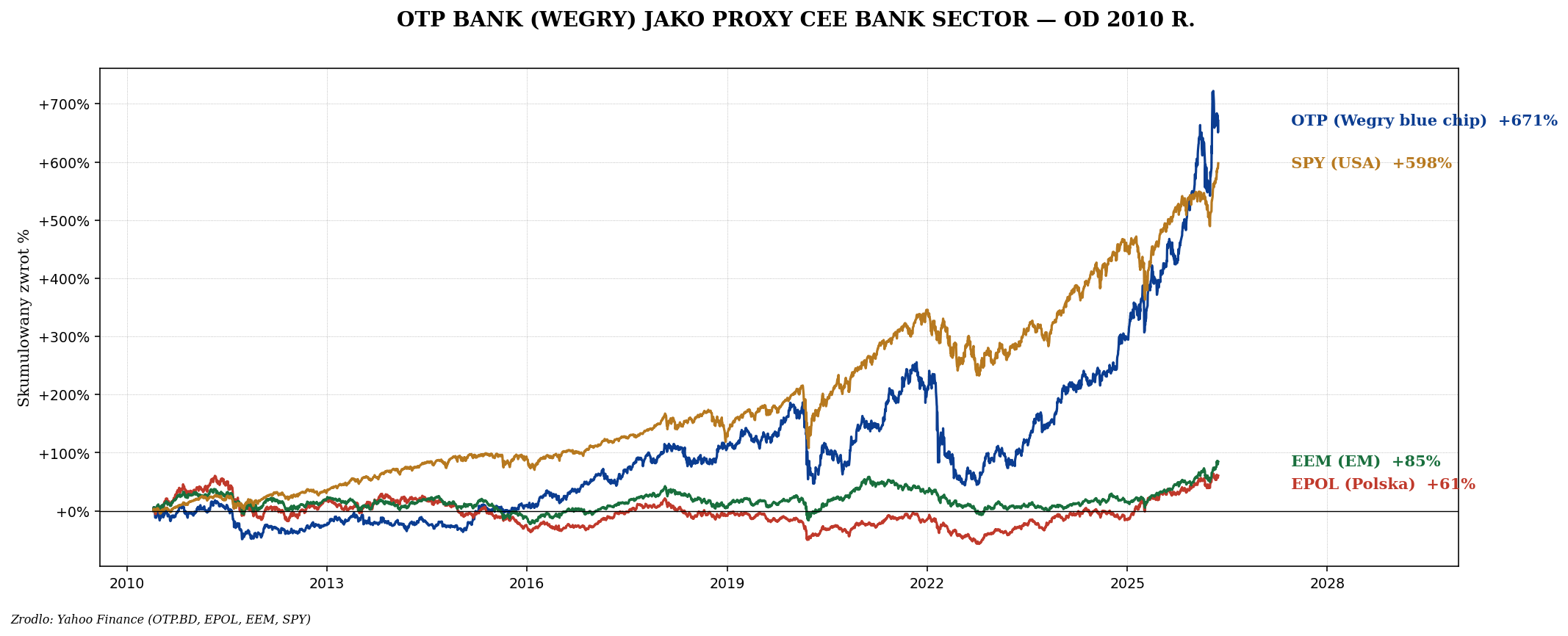

OTP Bank (Węgry) - lider węgierskiego rynku, regionalny bank. Mocniejszy niż EPOL

mimo politycznej burzy. Banki CEE jako exposure proxy. Dane Yahoo Finance.

Czechy fundamenty

| Wskaźnik | Wartość 2024 |

|---|---|

| CAPE | ~15 |

| P/E forward | ~10 |

| P/B | ~1,5 |

| Dywidenda | ~5,5% |

| EUR/CZK | 25 (stabilne, ERM2 wkrótce) |

| Inflacja | ~2% (cel CNB) |

Węgry fundamenty

| Wskaźnik | Wartość 2024 |

|---|---|

| CAPE | ~11 |

| P/E forward | ~8 |

| P/B | ~1,2 |

| Dywidenda | ~5,0% |

| EUR/HUF | ~395 (po dewaluacji) |

| Inflacja | ~4% (po peak 25%) |

Czy CEE to "okazja value" czy "wieczna słabość"?

Argumenty ZA (okazja):

- CAPE 11-15 vs 36 w USA — głęboki dyskont.

- EUR integration — Czechy, Bułgaria mają być w strefie Euro w ciągu dekady.

- Reshoring z Azji — fabryki przenoszą się do CEE (auto, tech assembly).

- NATO+UE = stabilność polityczna (mimo retoryki Orbána).

- Wysoka stopa dywidendy 5-6%.

Argumenty PRZECIW:

- Demografia spadająca — Polska -10% do 2050, Węgry -15%.

- Brak tech sector — region zostaje w "old economy".

- Spółki Skarbu — polityka jako risk.

- Niska płynność małych indeksów (CZ, HU, RO).

- Ryzyko walutowe — PLN/CZK/HUF/RON mogą się osłabiać.

Praktyczne portfele CEE dla Polaka

Portfel A: Czysto CEE

- EPOL lub BETAW20TR — 60%

- EEME — 30%

- Pojedyncze: CEZ, OTP — 10%

Portfel B: CEE + value tilt globalny

- VWCE — 60%

- EEME — 20%

- BETAW20TR (Polska) — 10%

- EIMI (extra EM) — 10%

Portfel C: Konserwatywny z domieszką CEE

- VWCE — 70%

- BETAW20TR — 10%

- SGLN (złoto) — 10%

- Bonds (TIPS, IBTA) — 10%

Polska giełda jako "hub" dla CEE

GPW Warszawa to największa giełda CEE — kapitalizacja ~$200 mld vs Praha $50 mld, Budapest $30 mld, Bukareszt $25 mld. GPW listing'i z innych krajów regionu:

- Asseco — czeska część (Asseco Czech) jest częścią polskiego konglomeratu.

- Wizz Air — węgierski tani przewoźnik notowany w Londynie + dual listing GPW.

- Allegro — polski, ale właścicielami fundusze Cinven/Permira (zagraniczne).

Stop-shop dla CEE - GPW

Polski inwestor może kupić większość blue chips CEE bezpośrednio na GPW. Dla CZ/HU/RO trzeba kont

zagranicznych (Saxo, IBKR, KBC) - prowizje wyższe, mniejsza płynność. Większość detalu zostaje

przy EEME lub samym BETAW20TR.

Polityczne ryzyka per kraj

| Kraj | Ryzyko | Skala |

|---|---|---|

| Polska | Spółki Skarbu (PKN, KGHM, PKO), kredyty frankowe | Średnie |

| Czechy | Najniższe, NATO+UE solid, członek strefy ERM2 wkrótce | Niskie |

| Węgry | Orbán vs UE, fundusze zablokowane, podatki "windfall" | Wysokie |

| Rumunia | Niestabilna polityka, ale kierunek pro-EU | Średnie |

| Słowacja | Po wyborach 2023 Fico, retoryka pro-RU | Średnio-wysokie |

Podsumowanie

- CEE po wycofaniu Rosji to mała region (~$250 mld), dominuje Polska (~55%).

- Czechy: CEZ (utilities/nuke), Komercni (banki). Najsilniejsza gospodarka.

- Węgry: OTP, MOL, Richter. Wysokie ryzyko polityczne (Orbán).

- Rumunia: Romgaz, Hidroelectrica, Banca Transilvania. Awans z Frontier do EM w 2020 r.

- ETF: EEME (iShares) - 55% Polska + reszta CEE/MEA. UCITS dostępny.

- CAPE 11-15 w CEE vs 36 USA — value, ale ryzyko strukturalne (demografia, polityka).

- Polak: BETAW20TR + EEME + ewentualnie CEZ jako blue chip Czech.

Materiał edukacyjny, nie porada inwestycyjna. Kapitalizacja, P/E i klasyfikacje MSCI/FTSE

aktualne na 2024-2025. Po sankcjach Rosja zniknęła z indeksów — czeskie/węgierskie/rumuńskie

sektory dominują. Dostępność ETF i płynność single-country mogą się zmienić.