Pięć zasad polskiego portfela

- Najpierw IKE i IKZE. To darmowe 19% rocznego zwrotu z optymalizacji podatkowej. Każdy złoty zainwestowany poza IKE/IKZE traci 19% Belki na końcu — w IKE 0%.

- Dywersyfikacja walutowa. Min. 50% portfela w aktywach nominowanych w walutach twardych (USD, EUR).

- UCITS, nie US ETF. Polacy nie mogą legalnie kupować amerykańskich ETF od 2018 r. (PRIIPs). Używaj UCITS odpowiedników: CSPX zamiast SPY, IDTL zamiast TLT.

- Akumulacyjne, nie distributing. ETF acc (CSPX) reinwestują dywidendy automatycznie — w Polsce optymalne podatkowo.

- Jeden broker dla 80% portfela. Mniej prowizji, łatwiejsze zarządzanie. Dla typowego Polaka: XTB albo IBKR.

Najpierw fundament — bufor bezpieczeństwa

Zanim zaczniesz inwestować, zbuduj poduszkę bezpieczeństwa:

Bez tej bazy inwestowanie nie ma sensu — pierwsza awaria samochodu albo utrata pracy zmusi Cię do sprzedaży w najgorszym momencie. Dopiero z buforem 3–6 miesięcy wydatków w cashu masz emocjonalną zdolność trzymać akcje przez bessę.

Poziom 1: Start (10–50 tys. zł)

| % | Klasa | Instrument | Konto |

|---|---|---|---|

| 60% | Akcje globalne | IWDA (MSCI World UCITS, ISIN IE00B4L5Y983) | XTB / mBank Brokerski |

| 30% | Polskie obligacje skarbowe | EDO 10-letnie (indeksowane inflacją) | IKE Obligacje (PKO BP) |

| 10% | Cash / awaryjny | Lokata oprocentowana 5%+ lub OTS | Bank online |

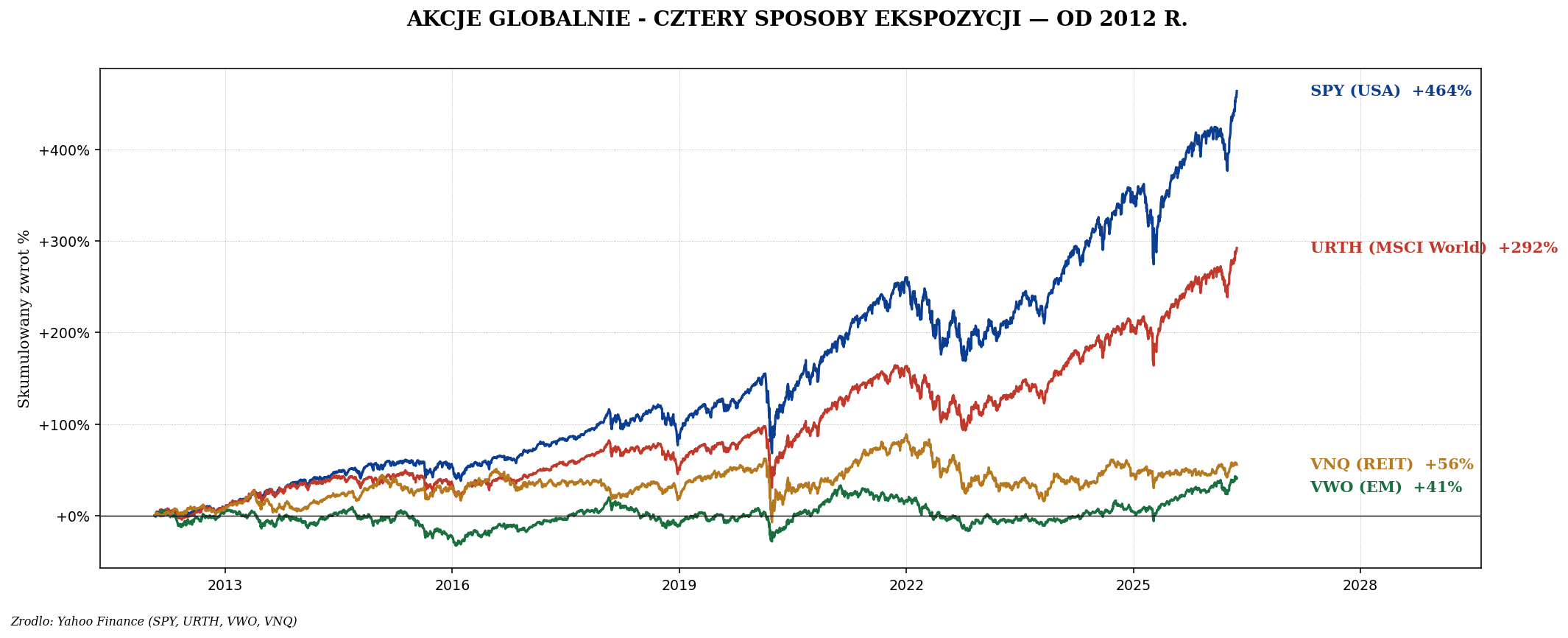

Tylko jeden ETF na całą część akcyjną — to jest najważniejsza decyzja inwestora startującego. IWDA daje ekspozycję na 1500 największych spółek z 23 krajów rozwiniętych. Nie trzeba nic więcej.

Część obligacyjna w EDO 10-letnich w IKE: kupujesz przez PKO BP, max 23 tys. zł rocznie (limit IKE 2024). Kupon w pierwszym roku ~6%, potem indeksowany do inflacji. Zero Belki po 60. roku życia.

Poziom 2: Mid-career (50–500 tys. zł)

| % | Klasa | Konkretne instrumenty |

|---|---|---|

| 30% | Akcje USA | CSPX (S&P 500 UCITS, IE00B5BMR087) |

| 15% | Akcje globalne ex-USA | EXUS (ex-USA UCITS) lub VHVG (ex-US Developed) |

| 10% | Akcje EM | EIMI (MSCI EM UCITS, IE00BKM4GZ66) |

| 15% | Polskie obligacje | EDO + COI w IKE (~23 tys. / rok) |

| 10% | Globalne obligacje skarbowe | IDTL (UCITS Treasury 20+Y) lub AGGG |

| 10% | Złoto | SGLN (UCITS) + monety fizyczne 30% |

| 5% | REIT globalne | IWDP (UCITS Developed Markets Property) |

| 5% | Polski rynek (opcjonalnie) | BETA ETF WIG20TR lub akcje sWIG80 |

Poziom 3: Zaawansowany (500 tys. – 1 mln zł+)

| % | Klasa | Konkretne pozycje |

|---|---|---|

| 25% | Akcje USA — szeroki rynek | CSPX (S&P 500) lub VTI equivalent |

| 10% | Akcje USA — koncentracje | Indywidualne: AAPL, GOOG, BRK.B, HD |

| 10% | Akcje globalne ex-US | IWMO (EU + Asia Developed) |

| 10% | EM (Singapur, Indie, Korea) | EIMI + EWS (Singapur) + INDA (Indie) |

| 15% | Polskie obligacje (IKE + IKZE) | EDO 10Y + COI 4Y, maxed out |

| 10% | TLT / IDTL (recesja hedge) | UCITS odpowiednik |

| 10% | Złoto + srebro | SGLN + fizyczne monety + ewentualnie GDX |

| 5% | REIT globalne + Singapur S-REIT | IWDP + Mapletree Logistics (przez IBKR) |

| 3% | Bitcoin (opcjonalnie) | IBIT przez XTB / IBKR |

| 2% | Surowce | CMOD UCITS (L&G All Commodities) |

Ten poziom zakłada, że masz IKE i IKZE pełne, dom (mieszkanie własne) opłacone albo z niską ratą, i 6+ miesięcy poduszki bezpieczeństwa.

IKE i IKZE — zawsze pierwsze

| Cecha | IKE | IKZE |

|---|---|---|

| Limit roczny 2024 | ~23 tys. zł (3× średnia pensja) | ~9,4 tys. zł (1,2× średnia) |

| Korzyść podatkowa | 0% Belki przy wypłacie po 60. roku | Odliczenie od podatku w PIT |

| Wypłata wcześniej | Z Belką 19% | Z PIT od całej kwoty |

| Co można kupić | Wszystko (akcje, ETF, obligacje, fundusze) | To samo |

Strategia: IKE obligacje (PKO BP) na polskie EDO/COI/ROD — bo te dają lepsze zwroty niż detal komercyjnych funduszy, a podatkowo są optymalne. IKZE w domu maklerskim (XTB, mBank) na ETF — bo limit niski, ale korzyść PIT konkretna.

Wybór brokera

| Broker | Plus | Minus | Dla kogo |

|---|---|---|---|

| XTB | 0% prowizji akcje/ETF do 100k EUR rocznie, PL | Brak dostępu do SGX (Singapur) | Start, IKZE, większość Polaków |

| mBank Brokerski | Polski, IKE/IKZE | Wyższe prowizje, ograniczona oferta | IKE/IKZE w jednym banku |

| Interactive Brokers (IBKR) | Dostęp do każdej giełdy, niskie prowizje USA | UI skomplikowany, CRS raportowanie | Zaawansowany, 200k+ portfela |

| Saxo Bank | Lepszy UI niż IBKR, dostęp globalny | Wyższe prowizje niż IBKR | Średni inwestor lubiący UX |

| PKO BP (IKE obligacje) | Tylko polskie obligacje | Brak innych instrumentów | Dodatek do każdego portfela |

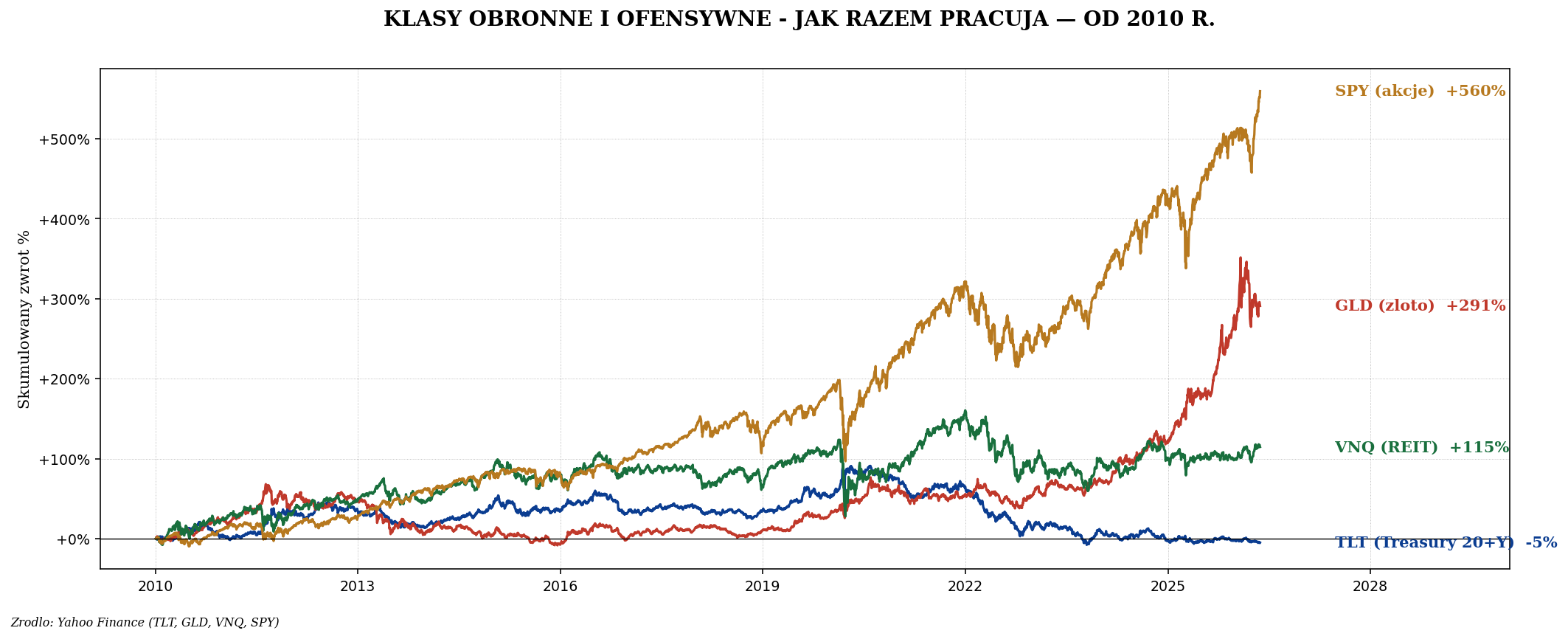

Klasy obronne — co robią w portfelu

Konkretny plan działania — pierwszy rok

- Miesiąc 1–2: zbuduj poduszkę 3–6 mies. wydatków na lokacie.

- Miesiąc 3: otwórz IKE Obligacje w PKO BP, pierwsza wpłata EDO 10Y.

- Miesiąc 4: otwórz konto maklerskie w XTB, weryfikacja, deposit pierwsze 2-5 tys. zł.

- Miesiąc 5–11: comiesięczne wpłaty po ~1-3 tys. zł, kupuj IWDA (Dollar Cost Averaging — uśrednianie ceny).

- Miesiąc 12: ocena, rebalancing do docelowych proporcji, plan na rok 2.

- Rok 2+: stopniowe rozszerzanie — dodawanie EIMI (EM), SGLN (złoto), ewentualnie IDTL (długie Treasury).

Co pomijać — typowe pułapki

- Polskie fundusze inwestycyjne aktywne. Wysokie opłaty (2-3% rocznie), historycznie 90% nie pobiło indeksu.

- „Polisolokaty" i UFK. Dramatycznie złe produkty bankowe z wysokimi karami za wcześniejszą wypłatę.

- Forex / CFD. 75–85% inwestorów detalicznych traci pieniądze (statystyki brokerów).

- Pojedyncze polskie obligacje korporacyjne z Catalyst — patrz osobny artykuł.

- Condohotels / „apartamenty z gwarancją". Patrz osobny artykuł.

- „Trading sygnały" za 500 zł/miesiąc. Praktycznie zawsze scam lub backtested fake.

Podatki w skrócie

| Sytuacja | Podatek |

|---|---|

| Sprzedaż akcji/ETF z zyskiem, konto zwykłe | 19% Belki od zysku |

| Dywidendy z USA (z W-8BEN) | 15% WHT w USA + dopłata 4% do polskiego 19% |

| Dywidendy z UCITS (Irlandia/Luksemburg) | ~15% WHT na poziomie funduszu (niewidoczne) |

| IKE — wypłata po 60. roku | 0% |

| IKZE — wpłata roczna | Odliczenie od PIT (efektywna stawka 12%/32%/40%) |

| Sprzedaż EDO w PKO | Tylko podatek przy wypłacie odsetek |

Podsumowanie — najważniejsze trzy zasady

- IKE i IKZE pierwsze. Limity wykorzystywać max co rok. To darmowe 19% zwrotu na końcu.

- Start prosty: 1-3 ETF. IWDA + EDO + bufor. Po 12 miesiącach dodawaj kolejne klasy. „Optymalizowanie" portfela na samym starcie to strata czasu.

- Dyscyplina > geniusz. Wpłata 1500 zł/mies. przez 30 lat z 7% rocznie = 1,8 mln zł na emeryturę. Wpłata 3000 zł/mies. przez 10 lat = 520 tys. Czas pracuje.

Następny artykuł — rebalancing: kiedy, jak, dlaczego. Najmniej spektakularna część procesu inwestycyjnego, ale matematycznie najważniejsza po samej alokacji.