Filozofia: cztery sezony makro

Podobnie jak Browne, Dalio zauważa, że gospodarka znajduje się w jednym z czterech makro-stanów. Ale jego mapa jest dwuwymiarowa: wzrost i inflacja, każde „powyżej oczekiwań" lub „poniżej oczekiwań".

| Sezon | Wzrost | Inflacja | Co zarabia |

|---|---|---|---|

| Wiosna | Wyżej niż oczekiwane | Niżej niż oczekiwane | Akcje, niskie stopy korzystne |

| Lato | Wyżej niż oczekiwane | Wyżej niż oczekiwane | Surowce, akcje surowcowe |

| Jesień | Niżej niż oczekiwane | Wyżej niż oczekiwane | Złoto, TIPS (stagflacja) |

| Zima | Niżej niż oczekiwane | Niżej niż oczekiwane | Długie obligacje (recesja) |

Dalio mówi: „nigdy nie wiemy, w którym sezonie będziemy". Dlatego dzielisz ryzyko portfela na 4 równe „kosze ryzyka" — po jednym dla każdego sezonu. To nie jest podział kapitału po 25%, tylko podział ryzyka po 25%.

Risk parity — kluczowa różnica wobec Permanent Portfolio

Permanent Portfolio mówi: 25% kapitału w każdej klasie. All Weather mówi: 25% ryzyka w każdym sezonie. Bo różne klasy aktywów mają różną zmienność. Akcje są ~3× bardziej zmienne niż obligacje, więc 25% kapitału w akcjach generuje > 50% ryzyka portfela.

Żeby zbalansować ryzyko, All Weather używa większego udziału obligacji (które są mniej zmienne), żeby ich kontrybucja ryzyka była porównywalna z akcjami.

Klasyczna alokacja All Weather (wersja Tony Robbins)

| % | Klasa aktywów | Konkretny ticker |

|---|---|---|

| 30% | Akcje USA | VTI / SPY (lub CSPX UCITS) |

| 40% | Długie obligacje (20+ Y) | TLT (lub IDTL UCITS) |

| 15% | Średnie obligacje (7-10 Y) | IEF |

| 7,5% | Surowce (diversified) | DBC / GSG |

| 7,5% | Złoto | GLD / IAU / SGLN UCITS |

Suma obligacji: 55%. Suma „twardych aktywów" (akcje + surowce + złoto): 45%. To portfel defensywny, ale nie ekstremalnie konserwatywny.

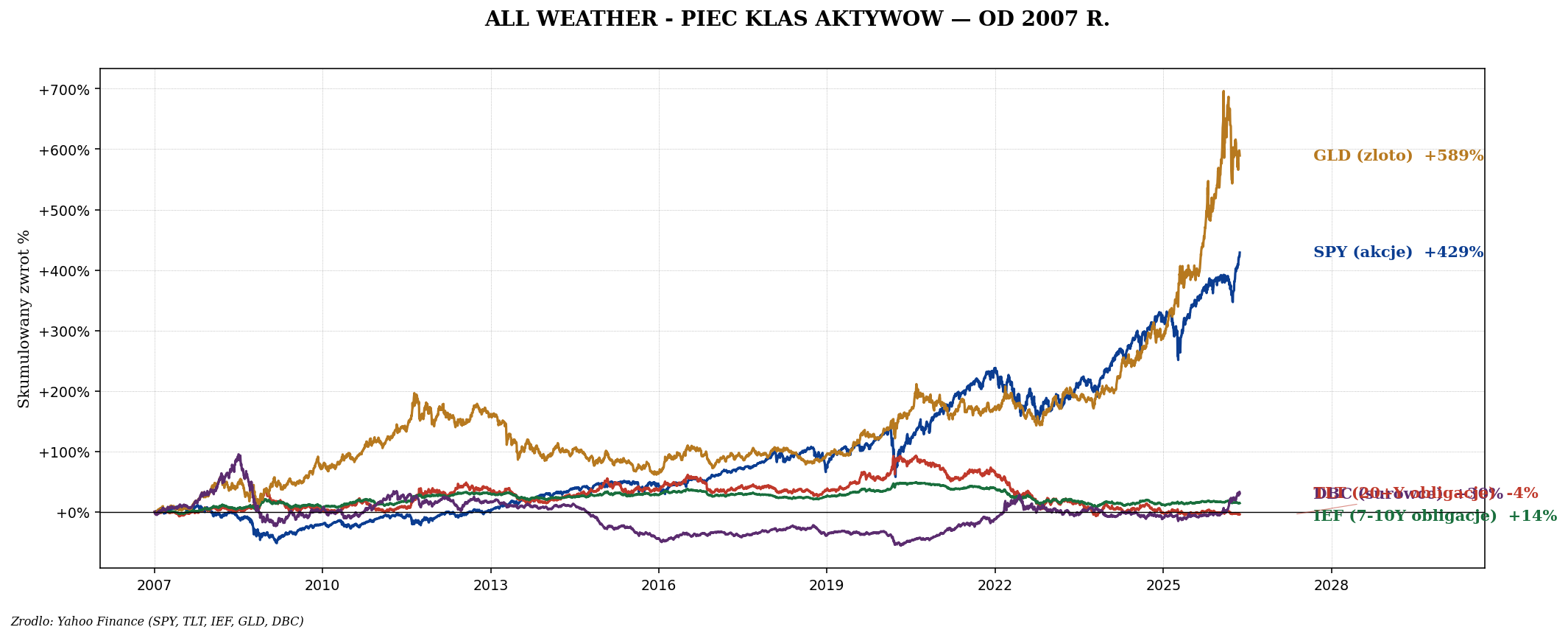

Pięć klas aktywów — wizualnie

Co dodają surowce, czego nie ma w PP

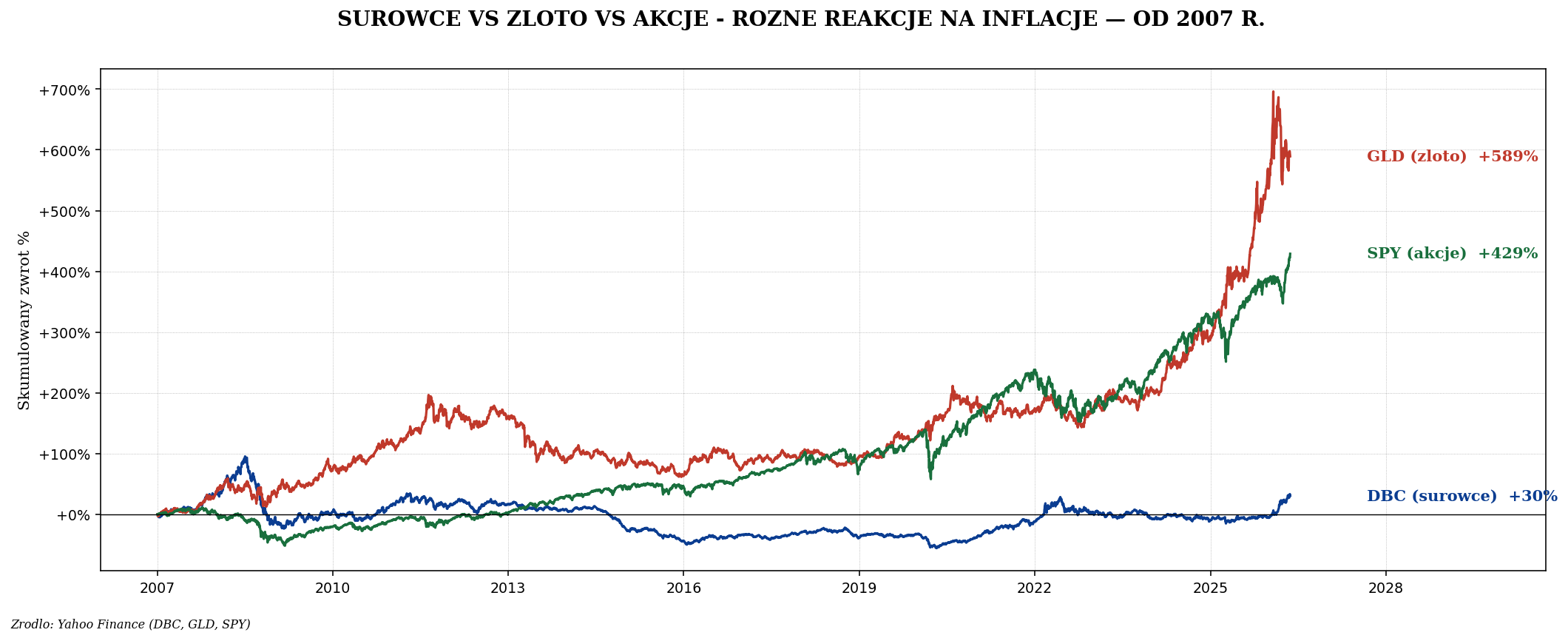

Główna różnica AW vs PP: surowce (DBC) w All Weather, brak w Permanent Portfolio. Logika Daliego: złoto reaguje na niepewność, surowce — na realną inflację towarów. W 1970s oba rosły, w 2022 też. Trzymanie ich obu daje pełne pokrycie scenariusza „inflacji towarów".

| Aktywo | Reaguje na | Przykład |

|---|---|---|

| Złoto (GLD) | Inflację monetarną, niepewność | 2008, 2020 |

| Surowce (DBC) | Realny popyt, inflację towarową | 2008 ropa, 2022 energia |

| TIPS (TIP) | Konsumencką CPI inflację | 2021–2022 |

Historyczne wyniki (1996–2024)

All Weather radzi sobie lepiej niż Permanent Portfolio w okresach umiarkowanej inflacji, ale gorzej w okresach gwałtownego wzrostu stóp procentowych (2022 był wyjątkowo zły dla AW ze względu na 55% obligacji). PP w 2022 r. miał ~−10%, AW miał ~−21%.

Sukces i porażki w okresach historycznych

| Okres | Co się działo | Wynik AW |

|---|---|---|

| 1996–1999 (boom dot-com) | Akcje rosną +25% rocznie | ~12% rocznie — gorzej niż akcje |

| 2000–2003 (krach dot-com) | Akcje spadają −50% | ~7% rocznie — znacznie lepiej |

| 2008 | Kryzys finansowy | ~−5% (vs −37% S&P 500) |

| 2009–2020 | Bull market | ~7% rocznie — gorzej niż akcje |

| 2020 COVID | Pandemia, dodruk | ~+11% |

| 2022 | Inflacja + tightening | −21% (NAJGORSZY ROK) |

Praktyczna implementacja dla polskiego inwestora

| % | Klasa | Polska / UCITS implementacja |

|---|---|---|

| 30% | Akcje globalne | IWDA (MSCI World UCITS) lub CSPX (S&P 500) |

| 40% | Długie obligacje | IDTL UCITS (UCITS 20+Y) + EDO 10Y polskie w IKE |

| 15% | Średnie obligacje | EUNH (EU Treasury 5-7Y) lub COI polskie |

| 7,5% | Surowce | WTI (lub L&G All Commodities UCITS — CMOD) |

| 7,5% | Złoto | SGLN (UCITS) + 30% fizyczne monety |

Uwagi:

- Polskie EDO i COI zastępują częściowo „średnie obligacje USA" — dają indeksowaną inflacyjnie ekspozycję z preferencyjnym opodatkowaniem w IKE.

- Surowce trudno kupić w UCITS — najlepszy dostępny ETF to L&G All Commodities (CMOD).

- Złoto dziel 70/30 między ETF i fizyczne, jak omawialiśmy w artykule o złocie.

Rebalancing

Tak samo jak PP: raz w roku, wracamy do docelowych proporcji. W praktyce wystarczy:

- Sprawdź skład portfela 1 stycznia każdego roku.

- Sprzedaj te aktywa, które są powyżej target weight + 5 p.p.

- Kup te, które są poniżej target weight − 5 p.p.

- Pozostałe pozycje (w przedziale ±5 p.p.) zostaw.

Dla kogo All Weather

- Inwestor 40+ z portfelem 500 tys. zł+ (mniejsze portfele wymagają zbyt wielu pozycji po małej kwocie).

- Średnio konserwatywny, ceni równowagę między defensywą a wzrostem.

- Akceptuje, że w hossie akcji jego portfel będzie zachowywał się skromnie.

- Wierzy w „nie wiem, co się stanie" — woli mieć ekspozycję na wszystkie scenariusze.

All Weather vs Permanent Portfolio — bezpośrednie porównanie

| Aspekt | Permanent Portfolio | All Weather |

|---|---|---|

| Liczba klas | 4 | 5 |

| % akcji | 25% | 30% |

| % obligacji | 25% długie + 25% cash | 55% (40% długie + 15% średnie) |

| % złota | 25% | 7,5% |

| % surowców | 0% | 7,5% |

| CAGR historyczny | ~8,3% | ~8,7% |

| Najgorszy rok | ~−13% (1981) | ~−21% (2022) |

| Łatwość rebalansowania | Bardzo prosta | Średnia |

Podsumowanie

All Weather to bardziej zaawansowana wersja Permanent Portfolio, z dodatkiem surowców i większym udziałem obligacji. Historycznie daje minimalnie wyższy CAGR (~8,7% vs 8,3%), ale ma większy najgorszy rok. Dla polskiego inwestora z 500 tys. zł+ portfela i preferencją dla risk parity to dobry framework.

Główny wniosek: obie strategie (PP i AW) działają i dają satysfakcjonujące wyniki długoterminowe. Wybór między nimi zależy od preferencji: PP jest prostszy do implementacji i rebalansowania (4 klasy), AW jest bardziej teoretycznie uzasadniony (risk parity, sezony makro). Następny artykuł — klasyczne 60/40 i dlaczego dla większości inwestorów to wciąż dobry start.