Dlaczego uran jest "popularny" w 2024-2025

Cztery katalizatory bull case'u na uran:

- AI baseload — data centers potrzebują 24/7 prądu bez przerw. Solar/wind tego nie daje. Atom tak.

- Dekarbonizacja — kraje walczą o net-zero 2050. Atom to jedyna technologia sprawdzona, niska emisja, wysoka moc.

- Reaktory małe modułowe (SMR) — NuScale, BWXT, X-energy — nowa generacja reaktorów 50-300 MW, łatwiejsza budowa.

- Sankcje na Rosję — Rosatom dostarczał ~20% uranu do USA i ~40% wzbogaconego. USA muszą zastąpić.

Jak działa rynek uranu

Uran nie jest sprzedawany jak ropa na giełdzie — to kontrakty bezpośrednie między producentami a elektrowniami, podpisywane na 5-10 lat. Cena spot to tylko ~15% transakcji. Większość to długie kontrakty.

| Rynek | Komentarz |

|---|---|

| Spot | Cena natychmiastowa — krótkotrwałe transakcje. ~15% wolumenu. |

| Long-term | Kontrakty 5-10 letnie elektrownia ↔ producent. ~85% wolumenu. |

| UxC / TradeTech | Indeksy referencyjne (Ux U3O8 Index) |

Producenci uranu — koncentracja jak w półprzewodnikach

| Kraj | Udział produkcji 2023 | Główne firmy |

|---|---|---|

| Kazachstan | ~43% | Kazatomprom (państwowa) |

| Kanada | ~15% | Cameco (CCJ), Denison (DNN) |

| Namibia | ~11% | Rössing, Husab (chiński właściciel) |

| Australia | ~9% | BHP (Olympic Dam), Energy Resources |

| Uzbekistan | ~7% | Navoiyuran |

| Rosja | ~5% | Rosatom, ARMZ |

| USA | ~1% | Marginalna — Uranium Energy (UEC), Energy Fuels (UUUU) |

Kazatomprom (Kazachstan) ma >40% rynku — to monopol porównywalny tylko z OPEC w ropie. Cameco (Kanada) to drugi gracz, ale daleko za. Ameryka skutecznie zlikwidowała własne górnictwo uranu w latach 1980-2000 — teraz musi odbudowywać od zera.

Cena uranu — historyczny cykl

| Okres | Cena U3O8 | Kontekst |

|---|---|---|

| 2003 | $10 | Niska, nikt nie inwestuje |

| 2007 | $137 (peak) | Bańka commodity, BRICS boom |

| 2011 (przed Fukushimą) | $70 | Stabilizacja |

| 2011 (po Fukushimie) | $40 | Krach |

| 2016 (dno) | $18 | Niemcy zamykają reaktory, niski popyt |

| 2020 | $25 | Covid, słabe inwestycje |

| 2023 | $60 | Powrót — AI, dekarbonizacja |

| 2024 (peak) | $107 | Sankcje na Rosatom, AI hype |

| 2025 | ~$80-90 | Korekta + stabilizacja na wysokim poziomie |

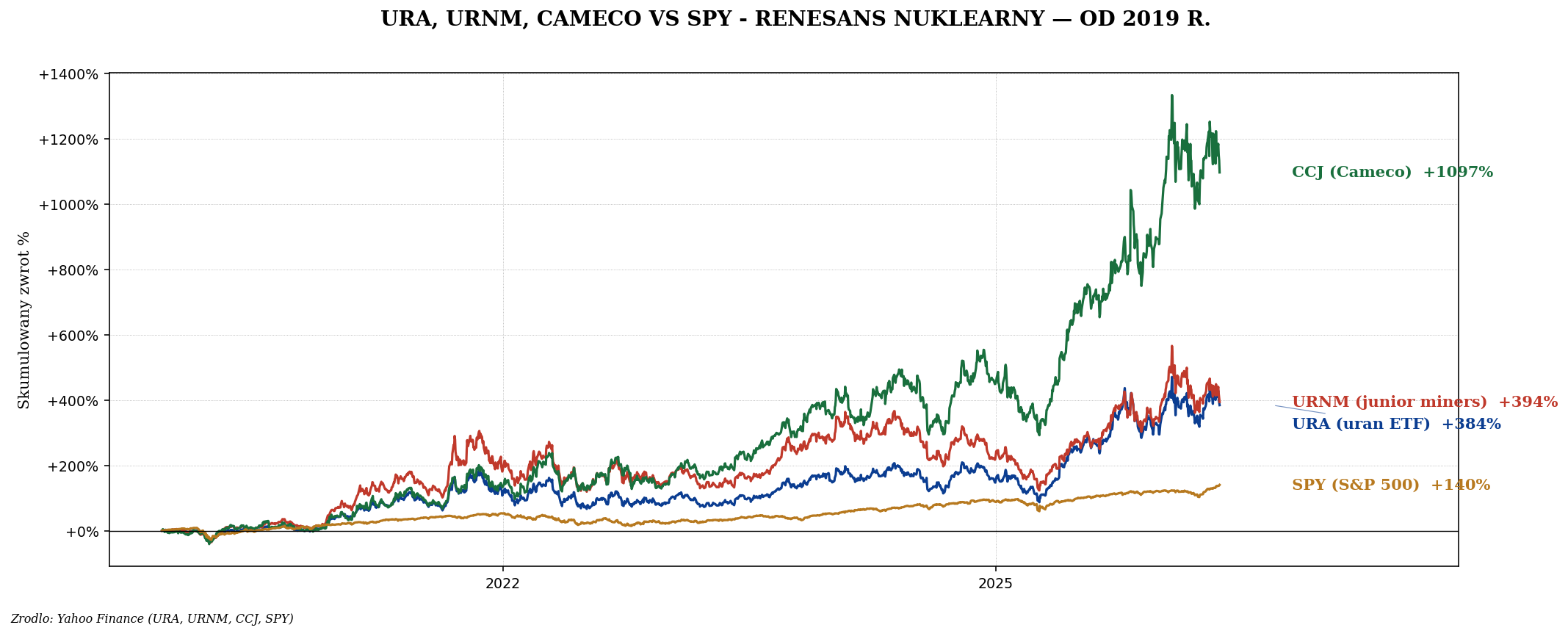

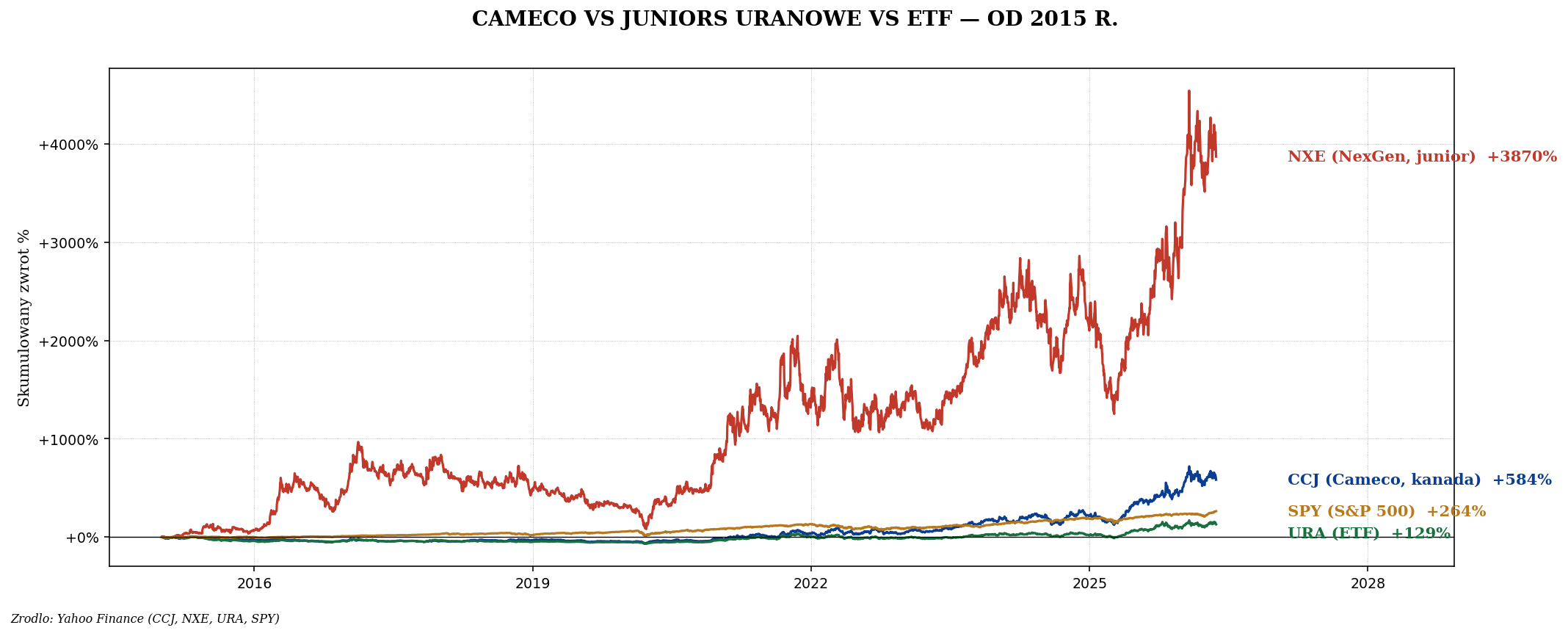

Ekspozycja na uran — formy inwestowania

1. ETF na uran

| Ticker | Nazwa | TER | Komentarz |

|---|---|---|---|

| URA | Global X Uranium ETF (US) | 0,69% | Najpopularniejszy, ~50 spółek, ale 25% to Cameco |

| URNM | Sprott Uranium Miners ETF (US) | 0,75% | Skoncentrowany - 35 firm, więcej juniors |

| URNJ | Sprott Junior Uranium Miners (US) | 0,80% | Tylko juniors - duża zmienność |

| NUKL | VanEck Uranium and Nuclear UCITS | 0,55% | UCITS - kupisz w PL |

| U3O8 | HANetf Uranium Miners UCITS | 0,69% | UCITS - kupisz w PL |

2. Fizyczne uran (Sprott Physical Uranium Trust)

W 2021 r. Sprott uruchomił unikalny produkt — U.U / U.UN (Sprott Physical Uranium Trust) — kupują fizyczne U3O8 i przechowują. Spowodowało to mocny wzrost ceny uranu, bo trust zasysał podaż ze spot rynku (kupili ~70 mln funtów do 2024 r.).

Dostępność: notowane na TSX (Toronto). Polski inwestor może próbować przez Saxo lub Interactive Brokers. Spread może być duży, NIE jest UCITS.

3. Spółki — major producers

| Spółka | Ticker | Komentarz |

|---|---|---|

| Cameco (Kanada) | CCJ | Największy zachodni producent, McArthur River, Cigar Lake |

| Kazatomprom | KAP.LSE | Lider światowy, ale Kazachstan = ryzyko polityczne |

| Paladin Energy (Australia) | PDN.ASX | Langer Heinrich w Namibii |

| Denison Mines (Kanada) | DNN | Wheeler River project |

| Energy Fuels (USA) | UUUU | USA-centric, rare earths bonus |

4. Junior miners (developers)

Małe spółki z projektami, ale jeszcze nie produkują. Wysokie ryzyko, wysoka nagroda. Przykłady: NexGen (NXE), Ur-Energy (URG), Fission Uranium (FCU), Global Atomic (GLO.TO). Mogą zrobić 5-10× w bull markecie albo zbankrutować w bear.

SMR — Small Modular Reactors

SMR (50-300 MW vs tradycyjne 1000-1500 MW) to przyszłość. Mniejsza moc = łatwiejsza budowa, fabryczna produkcja, krótszy time-to-market. Najbardziej liczące się projekty:

| Firma | Reaktor | Status |

|---|---|---|

| NuScale Power (SMR) | VOYGR 77 MW | NRC certified, ale projekt Utah anulowany 2023 |

| BWX Technologies (BWXT) | BWXT Advanced Tech | Microsoft kontrakt 2024 |

| X-energy | Xe-100 320 MW | Amazon partnership $500 mln |

| TerraPower (Bill Gates) | Natrium 345 MW | Pierwsza w Wyoming 2030 |

| Rolls-Royce SMR | RR-SMR 470 MW | UK fleet plan |

| Westinghouse | AP300 300 MW | Polska wybrała AP1000 dla Pomorza |

Hyperscalers i AI baseload

| Hyperscaler | Kontrakt atomowy | Rok |

|---|---|---|

| Microsoft | Three Mile Island (770 MW restart) z Constellation Energy | 2024 |

| Amazon | Talen Energy (Susquehanna, 960 MW dedykowane DC) | 2024 |

| Kairos Power SMR (500 MW do 2035) | 2024 | |

| Meta | Konsultacje SMR, brak final deal | 2024-2025 |

| Oracle | Plany 1+ GW SMR dla DC | 2024 |

To strukturalna zmiana: pierwsza generacja AI data centers (2010-2020) szła na "zielone" PPA (solar/wind). Druga generacja (2023+) potrzebuje 24/7 baseload — atom wraca. Beneficjent: Constellation Energy (CEG) — wzrost 2× w 2024 r.

Ryzyka inwestowania w uran

- Black swan atomowy — kolejna Fukushima skasuje sektor na 10 lat. Jednak prawdopodobieństwo per-reaktor maleje (lekcje z 2011).

- Niemiecki "Atomausstieg" — Niemcy zamknęli ostatnie reaktory 2023 r. Polityka może się rozchodzić w UE.

- Volatility — sektor uranu jest wąski, juniors potrafią ruszyć ±50% w miesiąc.

- Ryzyko polityczne — Kazachstan to autorytaryzm, Niger (5% produkcji) miał zamach stanu 2023. Cameco bezpieczna, ale reszta ryzykowna.

- Czas — atom to długie cykle (10-15 lat od decyzji do uruchomienia). Inwestor musi być cierpliwy.

- Sprott U.UN korekta — gdy Sprott przestanie kupować spot, cena może spaść.

Strategia alokacji uranu

| Profil | Uran % | Komentarz |

|---|---|---|

| Konserwatywny | 0% | Zbyt zmienne, focus na core |

| Zrównoważony | 1-3% | Tematyczna ekspozycja, ETF UCITS |

| Wzrostowy | 3-7% | U3O8 + CCJ + 1-2 juniors |

| Tematyczny / commodity | 5-15% | Energy basket: uran + ropa + LNG + miedź |

Kluczowe rzeczy do śledzenia

- Cena spot U3O8 — UxC, TradeTech publikują tygodniowo

- Sprott Physical Uranium Trust holdings — gdy kupują, cena rośnie

- Cameco kwartalne wyniki — production guidance, hedging book

- WNA (World Nuclear Association) Fuel Report — dwa razy w roku, najlepszy benchmark

- Reaktory w budowie — Chiny ~25, Indie ~7, Rosja ~3

- SMR commissioning timeline — pierwsze komercyjne 2028-2030

- Sankcje USA na Rosatom — wzbogacanie i konwersja

Częste pytania

Czy uran można kupić fizycznie?

Nie jako inwestor detaliczny — to materiał strategiczny, podlega licencjom IAEA. Sprott U.UN to najbliższe "fizycznej" ekspozycji — trust trzyma U3O8 w licencjonowanych magazynach.

Co z ryzykiem Fukushimy?

Każdy nowy reaktor (Gen III+, np. AP1000) ma passive safety — bez prądu nadal się chłodzi przez 3 dni. SMR są jeszcze bezpieczniejsze. Statystycznie atom to najbezpieczniejsze źródło energii w deaths/TWh (4× bezpieczniejszy od solar — z paneli ludzie spadają).

Czy Niemcy się "obudzą"?

Możliwe, ale powolne — ostatnia elektrownia (Isar 2) była zamknięta w 2023 r. Restart wymagałby miliardów EUR i 5+ lat. Polityka się może zmienić po wyborach 2025+, ale to nie szybkie.

Podsumowanie

- Uran wrócił z dna 2016 ($18) do peak 2024 ($107) — renesans nuklearny realny.

- Katalizatory: AI baseload, dekarbonizacja, SMR, sankcje na Rosatom.

- Łańcuch: U3O8 (kopalnia) → konwersja UF6 → wzbogacanie → paliwo.

- Kazatomprom 43%, Cameco 15%, Namibia 11% — koncentracja podaży.

- UCITS dla Polaka: U3O8 (HANetf), NUKL (VanEck). US ETF (URA, URNM) zablokowane PRIIPs.

- Polska jest beneficjentem — Choczewo (Westinghouse AP1000), Bełchatów (KHNP APR1400).

- Sektor cykliczny — alokacja 1-5% w portfelu, więcej tylko dla tematycznych.