Po siedmiu artykułach o poszczególnych surowcach — czas na syntezę. Jak skomponować część

surowcową polskiego portfela? Ile alokować, w jakie instrumenty, kiedy doważać. Pokazujemy

konkretne procenty i konkretne tickery dla trzech profili inwestora.

Dlaczego mieć surowce w portfelu

- Inflation hedge: surowce historycznie najlepiej chronią przed nieoczekiwaną

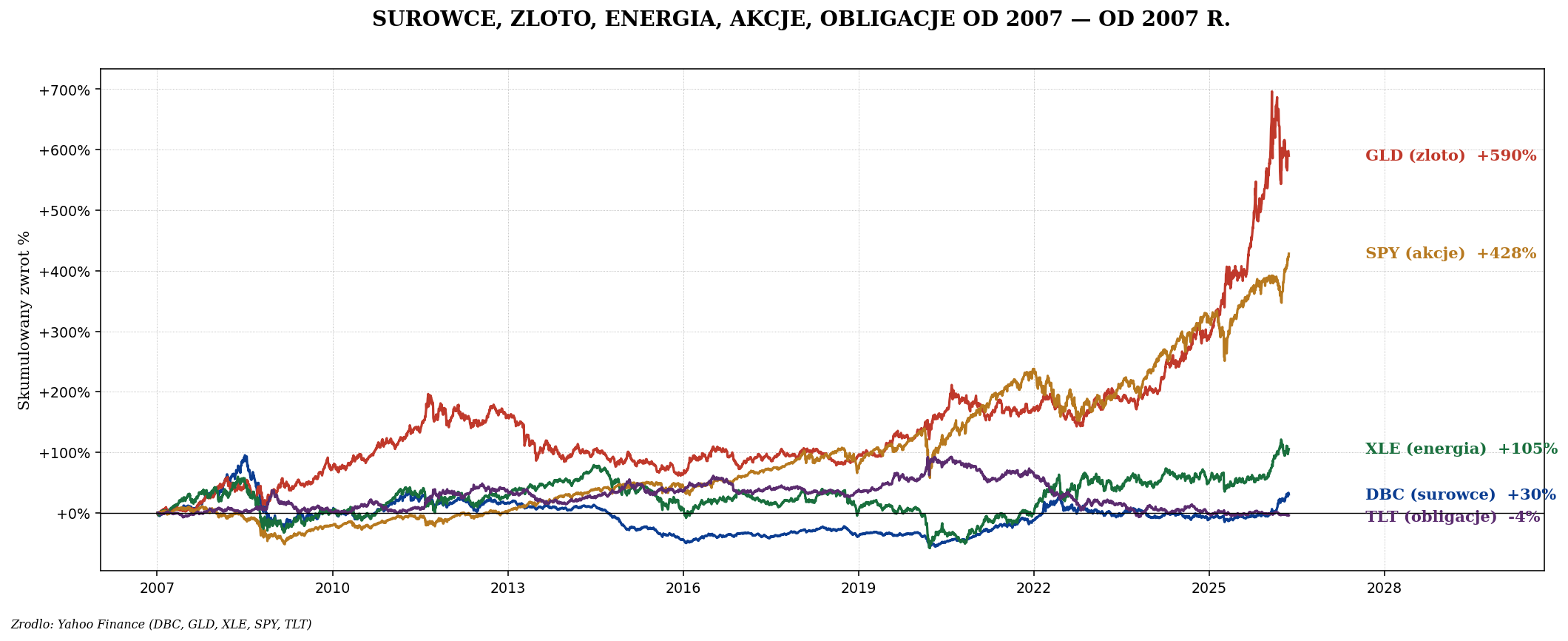

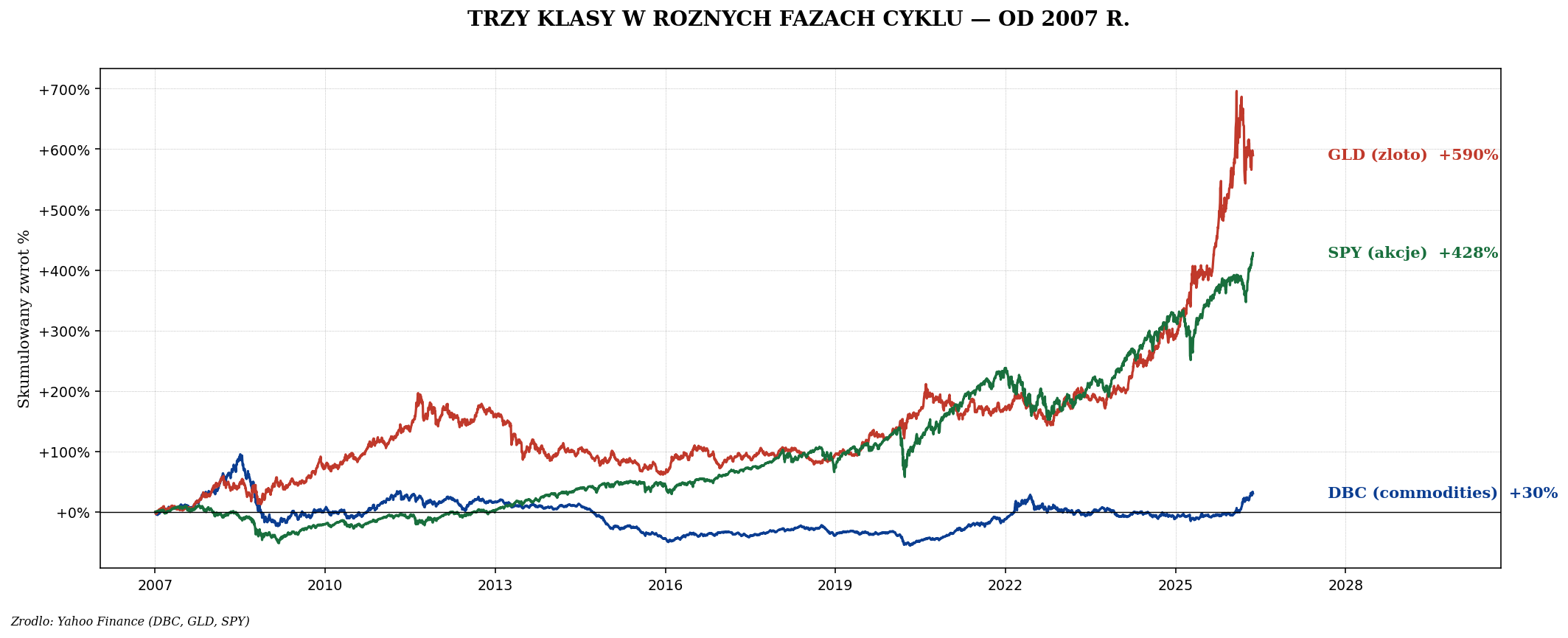

inflacją. 2022: DBC +19%, akcje −19%.

- Negatywna korelacja z USD: słaby dolar = surowce drożeją. Strukturalny hedge

na ryzyko walutowe.

- Realne aktywa: nie da się ich „wydrukować". W przeciwieństwie do walut fiat,

podaż surowców jest fizycznie ograniczona.

- Ekspozycja na megatrendy: electrification (miedź), AI compute (gaz, miedź),

deglobalizacja (rare earths), green energy (lit, srebro).

- Dywersyfikacja portfela: niska korelacja z akcjami i obligacjami. Dodaje

~0,5-1,5% rocznego zwrotu po dywersyfikacji.

Dlaczego NIE mieć surowców

- Brak cash flow: surowce nie generują dywidend ani odsetek.

- Wysoka zmienność: pojedyncze surowce dają drawdowny 50-80%.

- Contango problem: futures ETF (USO, UNG) tracą 5-15% rocznie.

- Skomplikowana podatkowo: amerykańskie ETF futures wymagają K-1 (US tax) lub

specjalnej struktury.

- Cykl niesynchroniczny: surowce mogą stać 10-20 lat w bessie (1980-2001).

Trzy klasy surowców w portfelu

| Klasa surowca | Rola w portfelu | Typowa alokacja |

|---|

| Złoto | Polisa ubezpieczeniowa, monetary hedge | 5-10% |

| Srebro + Pt/Pd | Lewar na metale szlachetne | 1-3% |

| Energia (ropa, gaz) | Inflation hedge, AI compute thesis | 2-5% |

| Metale przemysłowe (Cu, Al, Ni) | Electrification thesis | 2-5% |

| Metale baterii (Li, REE) | EV/AI thesis, wysokie ryzyko | 1-3% |

| Rolne | Pomiń lub przez agribusiness equities | 0-1% |

| Diversified basket | Jeden ticker, łatwy management | 5-10% |

Trzy profile alokacji

Profil 1: Konserwatywny (50% akcje + 40% obligacje + 10% surowce)

| % | Klasa | Instrument |

|---|

| 50% | Akcje globalne | IWDA UCITS |

| 40% | Obligacje (PL + globalne) | EDO w IKE + AGGG UCITS |

| 7% | Złoto | SGLN UCITS (fizyczne pokrycie) |

| 3% | Diversified commodity | CMOD UCITS |

Profil 2: Zrównoważony (60% akcje + 25% obligacje + 15% surowce)

| % | Klasa | Instrument |

|---|

| 40% | Akcje USA | CSPX UCITS |

| 20% | Akcje globalne ex-US | EXUS lub EIMI |

| 25% | Obligacje | EDO/COI w IKE + IDTL UCITS |

| 7% | Złoto | SGLN UCITS + 30% fizyczne monety |

| 3% | Energia | XLE lub IUES UCITS |

| 3% | Diversified commodity | CMOD UCITS |

| 2% | Miedź / metale przemysłowe | COPX + ewentualnie KGHM |

Profil 3: Bullish commodities (60% akcje + 15% obligacje + 25% surowce)

| % | Klasa | Instrument |

|---|

| 40% | Akcje globalne | IWDA + część w spółkach surowcowych |

| 20% | Spółki surowcowe specyficzne | KGHM + FCX + LNG + ALB |

| 15% | Obligacje | EDO indeksowane (inflation hedge w obligacjach) |

| 10% | Złoto (ETF + fizyczne) | SGLN 70% + monety 30% |

| 5% | Diversified commodity | CMOD UCITS |

| 3% | Energia | XLE + LNG |

| 3% | Metale przemysłowe | COPX + DBB |

| 2% | Metale baterii | LIT ETF |

| 2% | Spółki wydobywcze (GDX, SIL) | Lewar na metale szlachetne |

Polski inwestor — naturalne ekspozycje

Polski inwestor ma naturalne ekspozycje surowcowe bez kupowania ich osobno:

- KGHM w WIG20 → miedź + srebro.

- Orlen w WIG20 → ropa + gaz + petchem.

- JSW (Jastrzębska Spółka Węglowa) w mWIG40 → węgiel koksujący.

- PKO Bank i banki — pośrednio przez kredyty dla sektora górniczego.

Jeśli masz 10% portfela w WIG20, masz już ~2-3% ekspozycji surowcowej. Dodaj jeszcze 5-10% dedicated

commodity ETF i zrównoważ.

Kiedy doważać surowce

| Sygnał | Akcja |

|---|

| Inflacja CPI > 4% | Doważ surowce do 15-20% |

| FED tnie stopy (luźna polityka) | Doważ złoto + miedź |

| USD index spada poniżej 95 | Doważ globalne surowce |

| Geopolityczne napięcie (Bliski Wschód, Tajwan) | Doważ energię + złoto |

| FED podnosi stopy agresywnie | Redukuj długie metale szlachetne, trzymaj cash |

| Recesja zaczyna się | Trzymaj złoto, redukuj cykliczne (miedź, ropa) |

Konkretne UCITS dla polskiego inwestora

| Cel | Ticker | ISIN | TER |

|---|

| Diversified commodity | CMOD (L&G UCITS) | IE00B0RJ7K78 | 0,30% |

| Złoto fizyczne | SGLN (iShares Physical Gold) | IE00B4ND3602 | 0,12% |

| Srebro fizyczne | SSLN (iShares Physical Silver) | IE00B4NCWG09 | 0,20% |

| Globalna energia | IUES (iShares Global Energy) | IE00B6R52036 | 0,46% |

| Lithium & battery | WATT (L&G Battery Value-Chain) | IE00BF0M2Z96 | 0,49% |

| Globalne mining | SPMV (SPDR S&P Global Natural Resources) | IE00B6R52143 | 0,40% |

Rebalancing strategia

Surowce wymagają aktywniejszego rebalansingu niż akcje/obligacje:

- Tolerance band 3-5%: gdy pozycja przekroczy target o >3 p.p., rebalansuj.

- Sprzedaj po peakach: złoto +50% w 18 mies. = take profit 30-50% pozycji.

- Kupuj na dołkach: surowce −40% od peaku = doważ 50% pozycji.

- IKE/IKZE: trzymaj high-turnover commodity (REIT, mining) tam dla 0% Belki.

Pułapki, których unikać

- UNG, USO długoterminowo: contango zżera 10-15% rocznie.

- Lewarowane ETF (BOIL 3×, AGQ 2×): tylko spekulacja krótkoterminowa.

- Junior miners bez track record: 90% bankrutuje.

- FOMO na bańki commodity: kup po 100% wzroście w 6 miesięcy = peak.

- Concentration risk: 20%+ portfela w jednym surowcu = wysokie ryzyko.

Cykle 2024-2030 — strategiczne tezy

| Cykl | Beneficjent | Komentarz |

|---|

| Electrification | Miedź, lit, srebro (PV), aluminium | Strukturalny deficyt 2024-2030 |

| AI compute | Miedź, gaz, srebro, jądrowa | Każdy MW data center = ton miedzi |

| De-dollarization | Złoto, srebro | Banki centralne EM kupują |

| Energy transition | Lit, REE, srebro, miedź | Wymuszone polityką |

| Stagflacja | Wszystkie surowce | Historyczny hedge inflacyjny |

| Recesja | Tylko złoto (z surowców) | Cykliczne spadają |

Tax efficiency (PL)

| Vehicle | Belka | VAT |

|---|

| UCITS ETF (CMOD, SGLN) | 19% (od zysku po sprzedaży) | — |

| Fizyczne złoto (sztabki/monety) | 0% przy sprzedaży po 6 mies. | 0% (ustawowo) |

| Fizyczne srebro | 0% po 6 mies. | 23% przy zakupie! |

| Akcje surowcowe (KGHM, ORLN) | 19% Belki | — |

| Amerykańskie ETF futures (DBC, USO) | NIEDOSTĘPNE PL (PRIIPs) | — |

Praktyczny szablon: portfel 200 tys. zł

Polski inwestor 35-letni, 200 tys. zł, zrównoważony profil. Składnik surowcowy (15% = 30 tys. zł):

- 10 tys. (5%) w SGLN UCITS — złoto fizyczne pokrycie.

- 5 tys. (2,5%) w monetach fizycznych — Maple Leaf, Krugerrand.

- 6 tys. (3%) w CMOD UCITS — diversified commodity basket.

- 4 tys. (2%) w KGHM — polski proxy na miedź + srebro.

- 3 tys. (1,5%) w XLE lub IUES UCITS — energia.

- 2 tys. (1%) w LIT ETF — battery thesis (spekulacyjne).

Koszty roczne: ~80 zł (0,35% średnio TER). Rebalansing raz w roku, ~30 zł prowizji.

Podsumowanie

Surowce zasługują na 5-25% polskiego portfela, zależnie od profilu. Złoto jako rdzeń (5-10%),

diversified commodity jako uzupełnienie (3-5%), spółki surowcowe (KGHM, Orlen) jako naturalne

ekspozycje w PLN, ewentualnie wybiórczo COPX (miedź) i LIT (lit) jako tezy strategiczne.

Najważniejsze: unikaj contango ETF (USO, UNG), preferuj UCITS dla efektywności

podatkowej i kosztów (CMOD, SGLN, SSLN). Polski rynek daje dodatkową przewagę przez VAT-free

złoto i KGHM jako proxy na miedź. To kończy sekcję surowce — następne 4 artykuły o półprzewodnikach,

najgorętszym sektorze 2024-2025.

Ten artykuł ma charakter edukacyjny. Alokacje są przykładowe — Twoja sytuacja może wymagać innego

profilu. Surowce są wysoce zmienne — przygotuj się na drawdowny 30-60% w pojedynczych klasach.

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.