Globalna skala produkcji 2024

| Surowiec | Produkcja (mln t/rok) | Główni producenci |

|---|---|---|

| Kukurydza (corn) | ~1 200 | USA 32%, Chiny 23%, Brazylia 11% |

| Pszenica (wheat) | ~780 | Chiny 18%, Indie 14%, Rosja 12%, USA, EU |

| Ryż | ~520 | Chiny 28%, Indie 25% |

| Soja (soybeans) | ~370 | USA 32%, Brazylia 36%, Argentyna 14% |

| Cukier | ~180 | Brazylia 24%, Indie 18%, EU, Tajlandia |

| Kawa | ~10 | Brazylia 36%, Wietnam 18%, Kolumbia 8% |

| Kakao | ~4,5 | WK Wybrzeże Kości Słoniowej 39%, Ghana 17% |

| Bawełna | ~25 (mln bel) | Indie, Chiny, USA, Brazylia |

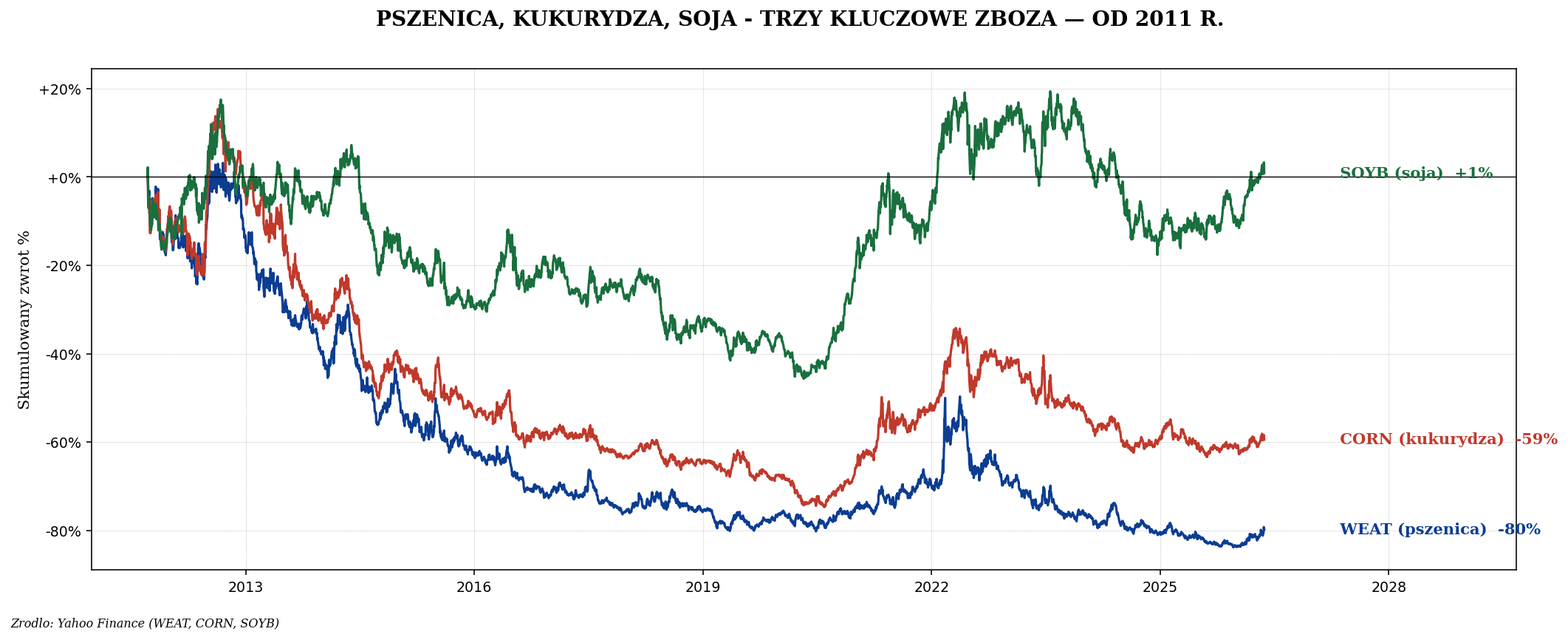

Pszenica, kukurydza, soja — „big three"

| Surowiec | Zastosowanie | Główne ryzyko |

|---|---|---|

| Pszenica | Mąka, chleb, makaron, pasza zwierzęca | Wojny Czarnomorskie, susze |

| Kukurydza | Pasza dla mięsa (~60%), etanol (~30%), żywność | Susze USA, EV (mniej etanolu) |

| Soja | Olej + makuch (pasza), tofu, soja sosem | Susze Brazylia/Argentyna, China demand |

Ukraina — „żywiciel świata"

Ukraina to globalnie:

- #4 eksporter pszenicy (12% globalnego eksportu w 2021).

- #3 eksporter kukurydzy (15% globalnego).

- #1 eksporter oleju słonecznikowego (~50% globalnie).

- Razem z Rosją: ~30% globalnego eksportu pszenicy.

Stąd po 24 lutego 2022 r. cena pszenicy +60% w miesiąc. „Black Sea Grain Initiative" (lipiec 2022) pozwalała na eksport ukraiński przez Bosfor — Rosja zakończyła deal w lipcu 2023, ceny znów wzrosły.

El Niño i La Niña — naturalne cykle pogodowe

| Faza | Skutki | Wpływ na ceny |

|---|---|---|

| El Niño | Suchość: Australia, Indie, Brazylia. Mokrość: Argentyna, USA | + pszenica (Australia susza), +/− soja |

| La Niña | Suchość: Argentyna, USA. Mokrość: Australia, Brazylia | + kukurydza, soja, + bawełna |

| Neutral | Normalne wzorce | Normalne podaż |

2023-2024: silny El Niño. Skutki: 2024 r. eksplozja cen kakao (+200%) z powodu suszy w Afryce Zachodniej. Kawa robusta +60%. Olej palmowy +30%. Cukier +50% (Indie ograniczają eksport).

Kawa — niszowy ale fascynujący rynek

Dwa gatunki kawy:

- Arabica: 60% globalnej produkcji, premium. Brazylia, Kolumbia, Etiopia. NY ICE futures (KC).

- Robusta: 40%, cheaper, mocniejszy aromat. Wietnam, Indonezja, Brazylia. London ICE (RC).

2024 r. cena Arabica +60% (susze Brazylia), Robusta +200% (Wietnam — niedobór). Starbucks, Nestle ostrzegają o wzroście cen. Trade: JO (iPath Arabica), brak dobrego ETF na robusta.

Kakao — najgorszy szok 2024

Kakao to najlepiej performująca commodity 2024 r.: +200% YTD przed korektą. Powody:

- Wybrzeże Kości Słoniowej + Ghana dają 56% globalnej produkcji.

- 2023-2024: susze + plagi grzybowe (black pod, swollen shoot).

- Mali farmerzy nie mogą inwestować w nowe drzewa kakaowca (cykl 4-5 lat do zbioru).

- Hershey, Mondelez ostrzegają o spadku marż.

Trade: NIB (iPath Cocoa) lub bezpośrednio futures (zaawansowani). Spółki: Barry Callebaut (BARN.SW) — największy globalny przetwórca.

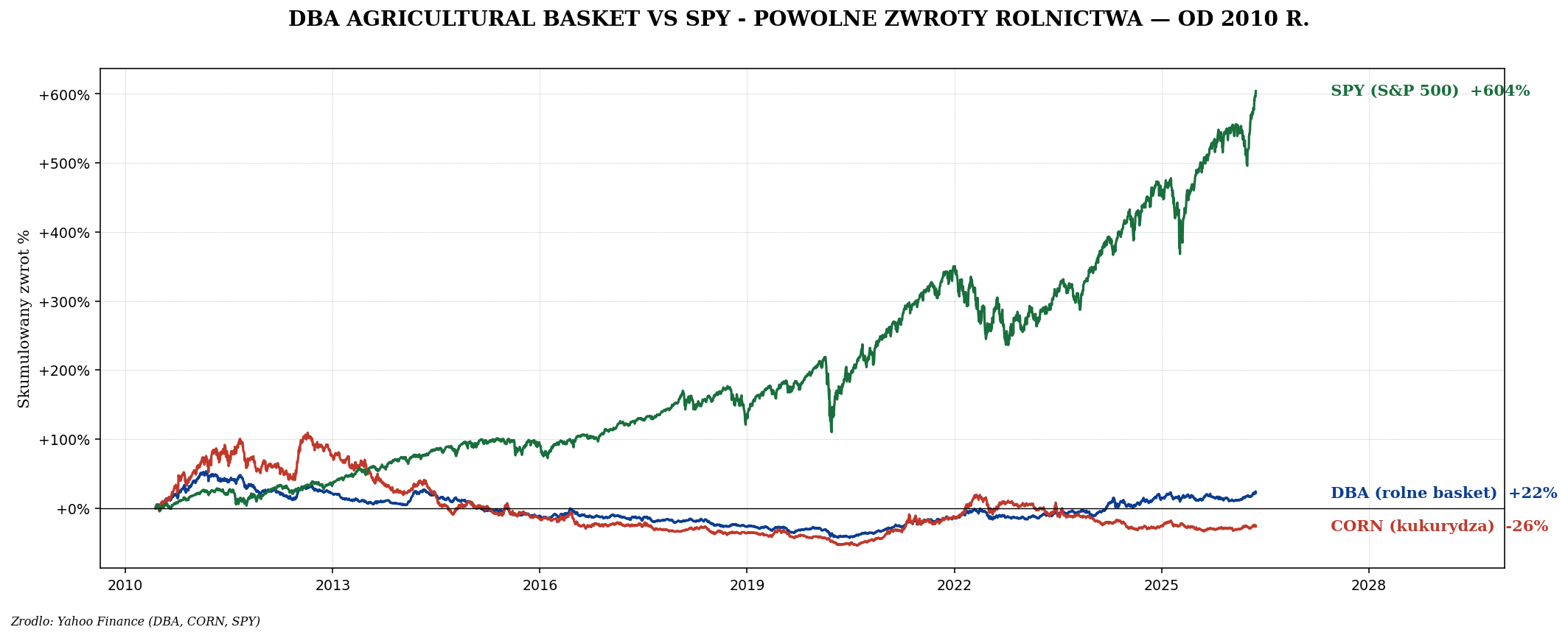

DBA — diversified ag basket

ETF rolne

| ETF | Skład | TER |

|---|---|---|

| DBA (Invesco DB Agriculture) | ~12 surowców | 0,93% |

| WEAT (Teucrium Wheat) | Pszenica futures | 0,22% |

| CORN (Teucrium Corn) | Kukurydza futures | 0,22% |

| SOYB (Teucrium Soybean) | Soja futures | 0,22% |

| JO (iPath Coffee) | Arabica futures | 0,45% |

| NIB (iPath Cocoa) | Cocoa futures | 0,45% |

| CANE (Teucrium Sugar) | Cukier futures | 0,22% |

| MOO (VanEck Agribusiness) | Spółki agro | 0,52% |

Spółki agribusiness — lepsza ekspozycja

| Spółka | Typ | Komentarz |

|---|---|---|

| Deere & Co (DE) | Maszyny rolnicze | #1 globalnie, dywidenda |

| Archer Daniels Midland (ADM) | Trader + przetwórca | 50-letnia dywidenda |

| Bunge (BG) | Trader + przetwórca soi | Fuzja z Viterra 2024 |

| Corteva (CTVA) | Nasiona + agrochemia | Spin-off DowDuPont |

| Mosaic (MOS), Nutrien (NTR) | Nawozy potas/fosfor | Skorelowane z popytem zbóż |

| Tyson Foods (TSN) | Mięso | USA leader |

| JBS | Mięso, Brazylia | Globalny lider |

| Polski sektor | Mlekovita, Tarczyński, Otmuchów | Mniejsze, GPW |

Polski rynek rolny

Polska to:

- #5 producent pszenicy w EU (~12 mln t/rok).

- #1 EU producent jabłek (~3 mln t).

- #3 EU producent kurczaków.

- Duży eksporter rzepaku (biopaliwa).

Brak dobrych GPW-owych pure-play na rolne. PKO Bank ma BGK PolskaInwestycje agro. Większość polskiego agribusiness to prywatne firmy lub kooperatywy (Spomlek, Mlekovita, Spomasz).

Trzy trendy 2024-2030

- Climate change: częstsze ekstremalne pogodowe szoki. Suszy w core regionach (Brazylia, USA Midwest, Indie) zwiększają zmienność.

- Demografia: globalna populacja 8 → 10 mld do 2050 r. = +25% popytu na żywność.

- Białko alternatywne: Beyond Meat, Impossible — redukcja popytu na pasze (kukurydza, soja). Powolne, ale strukturalne.

- Biofuels: 30% globalnej kukurydzy idzie do etanolu. Mniej aut spalinowych = mniej popytu na kukurydzę.

- Precision agriculture: GPS, AI, drony zwiększają wydajność per hektar.

Ile rolnych w portfelu

Dla większości inwestorów: 0%. Surowce rolne to:

- Niskie zwroty długoterminowe (cena flat 10+ lat).

- Wysokie contango we wszystkich ETF futures.

- Skomplikowane podatkowo (K-1 w USA).

- Pogodowe szoki nieprzewidywalne.

Sensowne tylko jako komponent broad commodity ETF (DBC, CMOD ma ~20% agro) albo przez spółki agribusiness (DE, ADM, MOS, CTVA, MOO ETF).

| Profil | Vehicle | % |

|---|---|---|

| Klasyczny | — | 0% |

| Diversified commodity | CMOD UCITS (zawiera agro) | 5% (z czego ~1% agro) |

| Agribusiness equity | MOO ETF lub DE, ADM | 1-3% |

| Spekulacja event-driven | JO (kawa), NIB (kakao) krótkoterminowo | maks 1% |

Podsumowanie

Surowce rolne to najtrudniejsza klasa surowcowa dla inwestora detalicznego. Niskie zwroty długoterminowe, wysokie contango, nieprzewidywalne szoki pogodowe i geopolityczne. Dla większości polskich inwestorów: pomiń surowce agro, koncentruj się na metalach, energii i broad commodity ETF.

Jeśli chcesz ekspozycji na trend „food security" — lepiej Deere & Co (maszyny), ADM (trader), Corteva (nasiona, agrochemia) lub MOO ETF (agribusiness equities). Następny artykuł — synteza: jak skomponować część surowcową portfela polskiego inwestora.