Krótka historia PLN

| Rok | Wydarzenie | Konsekwencja |

|---|---|---|

| 1990 | Plan Balcerowicza, USD/PLN ≈ 1,00 (po denominacji 1995) | Wymienialność, transformacja |

| 1995 | Denominacja: 10000 starych zł = 1 nowy zł | „Czyszczenie" po hiperinflacji 1989–1990 |

| 2000–2008 | PLN się umacnia (USD/PLN z 4,5 do 2,0) | Boom przed-akcesyjny, FX kredyty |

| 2008 | Kryzys finansowy, USD/PLN skacze 3,80 | Tysiące kredytów CHF w problemach |

| 2015 | SNB zdejmuje cap CHF/EUR, CHFPLN +20% w godzinę | Lata sporów z frankowiczami |

| 2020–2022 | COVID + wojna, USDPLN do 5,00 | Inflacja 18%, podwyżki stóp NBP |

| 2023–2024 | PLN się umacnia, USDPLN ~3,90 | Stopy NBP 5,75%, inflacja schodzi |

Jak działa NBP

Narodowy Bank Polski jest niezależnym bankiem centralnym z mandatem stabilności cenowej (cel inflacyjny 2,5% ± 1 p.p.). Główne narzędzia:

- Stopa referencyjna NBP. Cena pieniądza w gospodarce. Wpływa na WIBOR, kredyty, oszczędności. Od 2010 r. wahała się 1,50% — 7,25% — 5,75%.

- Stopa rezerwy obowiązkowej. Procent depozytów, który banki muszą trzymać w NBP. Wpływ na podaż kredytu.

- Interwencje walutowe. NBP może kupować/sprzedawać waluty obce, by stabilizować PLN. Robi to rzadko — głównie gdy zmienność jest skrajna.

- Polityka komunikacyjna. Wypowiedzi prezesa NBP i RPP. Często mają większy wpływ niż same decyzje.

NBP vs FED i ECB — kto ważniejszy

NBP ma teoretycznie pełną autonomię, ale w praktyce jego polityka jest ograniczona przez to, co robią FED i ECB. Powód jest prosty: różnica stóp determinuje przepływy kapitału.

| Sytuacja | Co się dzieje z PLN |

|---|---|

| FED tnie stopy, NBP nie | PLN się umacnia (kapitał płynie do PL) |

| FED podnosi, NBP nie | PLN słabnie (kapitał ucieka do USA) |

| Globalna „risk-off" | PLN słabnie razem z innymi EM |

| Globalna „risk-on" | PLN się umacnia |

| Wojna / kryzys regionalny | PLN bardzo słabnie szybko |

Dlatego polski inwestor musi obserwować nie tylko Glapińskiego, ale przede wszystkim Powella (FED) i Lagarde (ECB). 70% ruchów USDPLN to ruchy globalnego DXY, nie polskiej polityki.

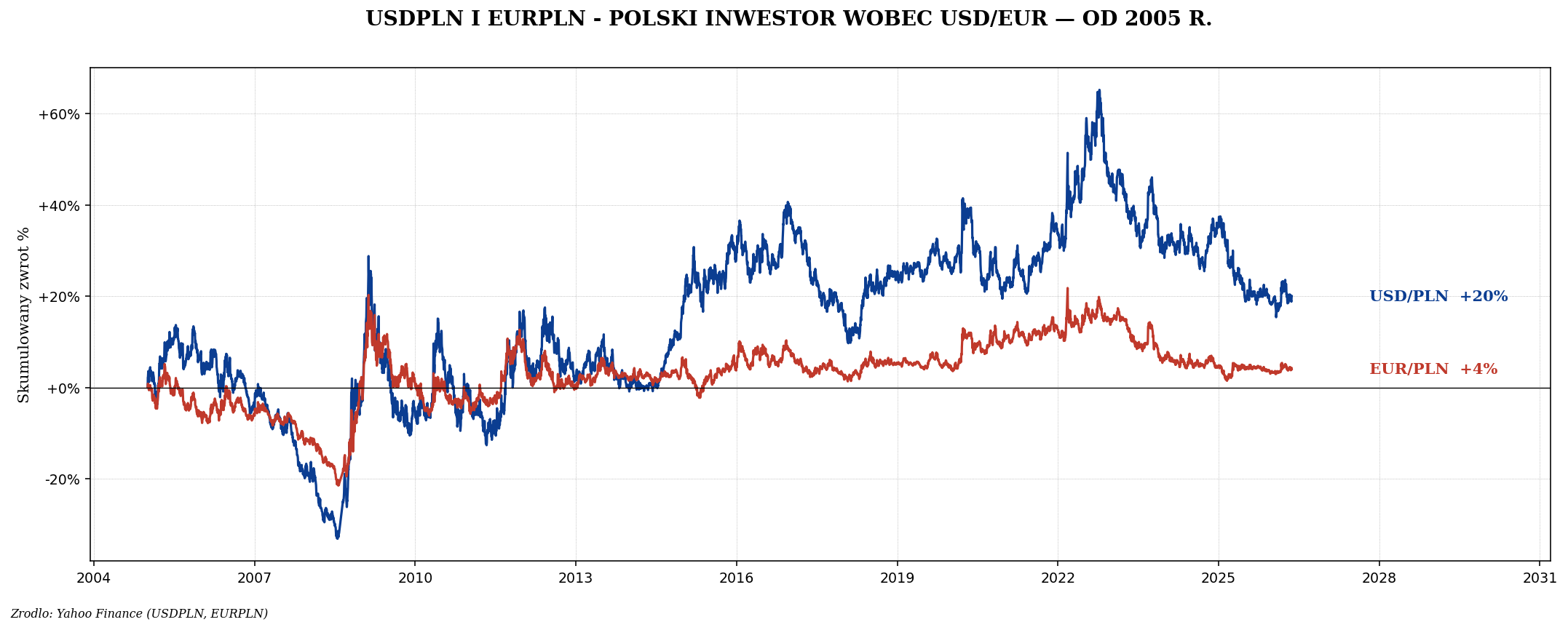

USDPLN i EURPLN — dwie najważniejsze pary

Dla polskiego inwestora EURPLN ma większe znaczenie operacyjne (75% eksportu Polski to EU), a USDPLN ma większe znaczenie finansowe (większość globalnych aktywów wyceniana w USD).

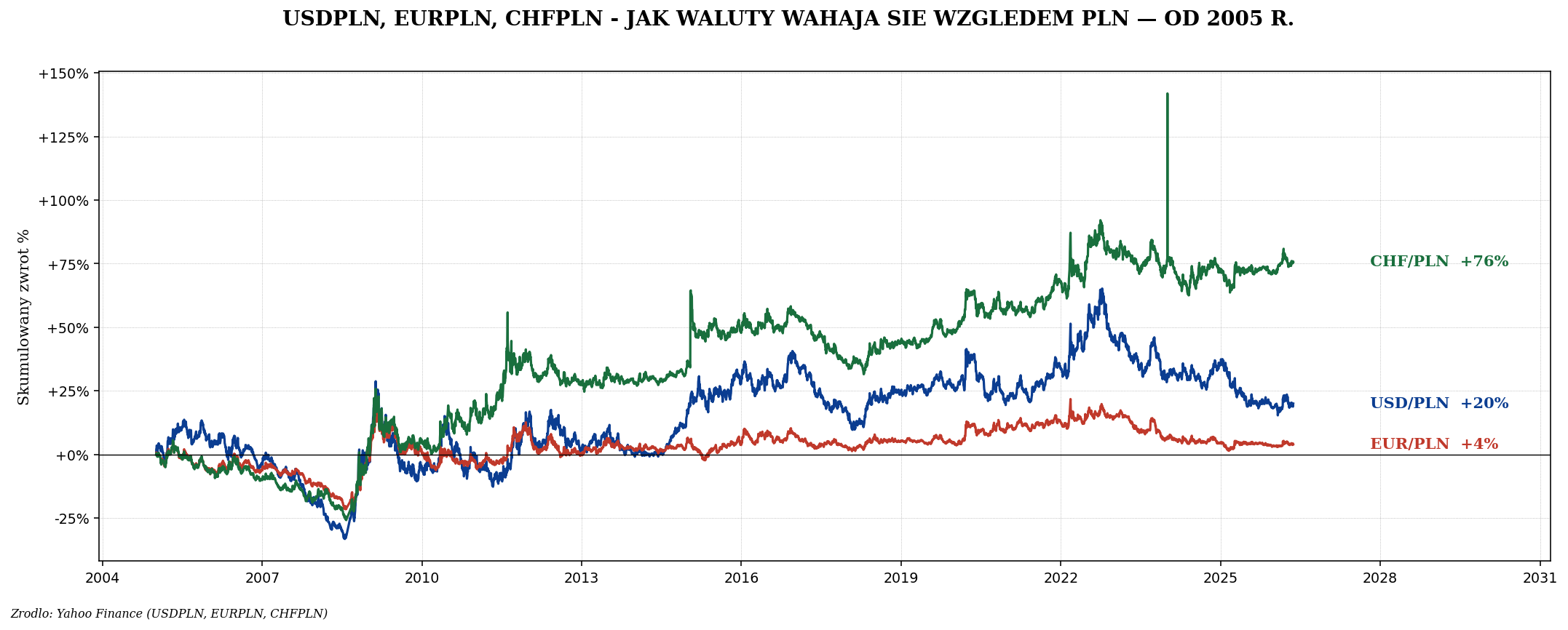

Lekcja kredytów frankowych

2005–2008: bankowi pośrednicy sprzedawali Polakom kredyty hipoteczne we frankach. „Niższa rata o 30%, bo niższe stopy w Szwajcarii". Marketingowo brzmiało rewelacyjnie. Ekonomicznie była to spekulacja walutowa zamknięta w 30-letnim instrumencie.

Co się stało:

- 2008: CHF/PLN wzrasta z 2,00 do 2,75. Rata kredytu +35%.

- 2011: CHF/PLN dochodzi do 3,80. Rata +90%.

- 2015 (Czarny czwartek): SNB zdejmuje cap CHF/EUR. CHF/PLN do 4,30 w jeden dzień. Rata +115%.

- 2022: CHF/PLN do 5,00. Tysiące rodzin technicznie ujemne kapitały własne nieruchomości.

Lekcja: nigdy nie zaciągaj długu w walucie, w której nie zarabiasz. Niezależnie od atrakcyjności stóp. Ryzyko walutowe na 20–30 lat to ryzyko, którego nie chcesz brać.

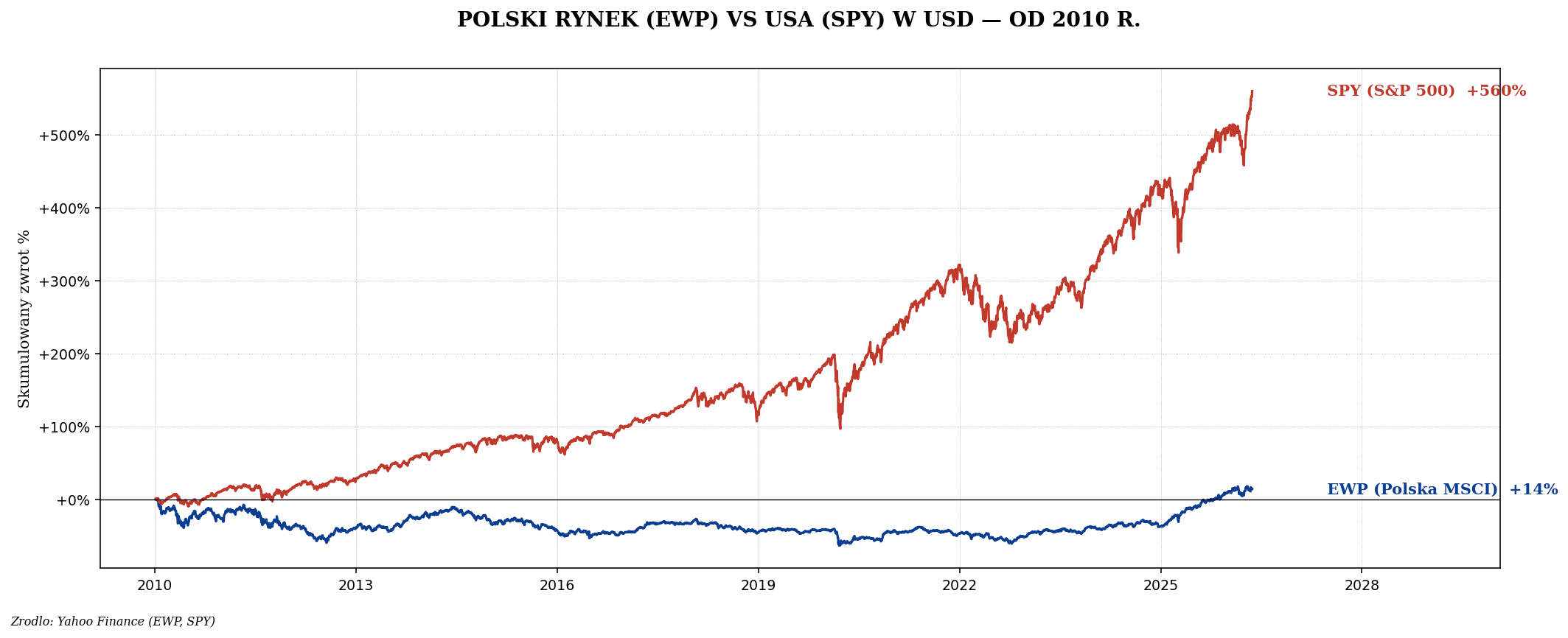

Polski rynek akcji w globalnym kontekście

Polski rynek akcji (WIG, mWIG40, sWIG80) jest w „pułapce średniego rynku": za duży, by być EM (brak premii za rozwój), za mały, by być DM (brak głębi instytucjonalnej). Wynika z tego niska płynność, długie okresy stagnacji i okazyjne hossy.

Ale polski rynek ma trzy wyraźne plusy dla polskiego inwestora:

- Brak ryzyka walutowego. Akcje w PLN dla inwestora w PLN to portfel bez ekspozycji walutowej.

- Atrakcyjne wskaźniki wyceny. CAPE polskiego rynku zwykle 8–12 vs USA 30+.

- Dywidendy. Polskie spółki płacą historycznie 4–5% średnio (WIGdiv), znacznie więcej niż USA.

Konstrukcja portfela z perspektywy waluty

| Cel | Rekomendacja walutowa |

|---|---|

| Wydatki bieżące | 3–6 mies. w PLN (cash, OTS, ROR) |

| Emerytura PL | EDO/COI w PLN (IKE) |

| Wzrost długoterminowy | S&P 500 (USD), MSCI World (mix) |

| Hedge na recesję | TLT (USD) |

| Hedge na inflację globalną | GLD (USD) |

| Ekspozycja lokalna | WIG20/mWIG40 (PLN) |

| EM diversification | VWO (USD) |

Praktyczne podejście: 70% portfela w USD i innych walutach „twardych", 30% w PLN. Część PLN-owa to: jedno mieszkanie (jeżeli posiadasz), EDO/COI w IKE, akcje polskie.

NBP — kierunek 2024–2026

NBP w 2022 r. podniósł stopy z 0,10% do 6,75% w niecały rok — najszybsze tightening w polskiej historii powojennej. Skutek: inflacja schodzi z 18% (luty 2023) do ~4–5% (2024). Stopa referencyjna spada od 2023 r. — w 2024 wynosi 5,75%, oczekiwane dalsze cięcia.

Konsekwencje dla portfela:

- Polskie obligacje skarbowe (EDO, COI) korzystają z wysokich stóp — kupon 6%+ w pierwszym roku.

- Polskie banki (PKO, Pekao) mają najwyższe marże od dekady.

- WIBOR powoli spada — ulgę dla kredytobiorców hipotecznych, ale spadek zysków banków.

- PLN stabilizuje się w okolicach 4,00 USD/PLN — typowo cykl mocnego PLN po cyklu wysokich stóp.

Trzy częste błędy polskich inwestorów

- Trzymanie 100% portfela w PLN. Ekspozycja walutowa jest większa, niż się wydaje — ceny importów (samochody, elektronika, paliwo) reagują na PLN.

- Kredyt w obcej walucie. Niezależnie od pozornie atrakcyjnych warunków — patrz frankowicze.

- Lokaty bankowe jako „bezpieczne". W okresach inflacji powyżej oprocentowania lokaty tracisz siłę nabywczą. 2022 r. lokata 6%, inflacja 18% = −12% realnie.

Podsumowanie

Polski złoty jest stabilną, w pełni wymienialną walutą — i to jest sukces ostatnich 30 lat. Ale jako waluta lokalna nigdy nie będzie miał statusu „bezpiecznej przystani". Polska inflacja jest typowo wyższa niż amerykańska czy szwajcarska, NBP musi obserwować FED i ECB, a sam PLN reaguje na globalny apetyt na ryzyko.

Sensowne podejście: trzymaj wydatki bieżące w PLN, inwestuj globalnie. Polski rynek może być częścią portfela (10–20%), ale nie jego rdzeniem. Następny artykuł zajmie się kryptowalutami — które ich zwolennicy nazywają „pieniądzem 21. wieku", a przeciwnicy „kolejną bańką spekulacyjną".