Czym są PGM

| Metal | Symbol | Cena 2024 | Globalna produkcja |

|---|---|---|---|

| Platyna | Pt | ~$1000/oz | ~180 ton/rok |

| Pallad | Pd | ~$1000/oz | ~200 ton/rok |

| Rod | Rh | ~$4500/oz (peak 2021: $30 000!) | ~25 ton/rok |

| Ruten, Iryd, Osm | Ru, Ir, Os | różne | razem ~50 ton |

Dla porównania: złoto ~3500 ton/rok, srebro ~26 000 ton/rok. PGM są 15-100× rzadsze niż złoto.

Geografia podaży — koncentracja ekstremalna

| Kraj | Udział platyny | Udział palladu |

|---|---|---|

| RPA (Republika Południowej Afryki) | ~70% | ~38% |

| Rosja (głównie Norilsk Nickel) | ~12% | ~40% |

| Zimbabwe | ~7% | ~7% |

| Kanada, USA, inne | ~11% | ~15% |

Popyt — 80% katalizatory

| Sektor | Platyna | Pallad |

|---|---|---|

| Katalizatory aut | 40% | 85% |

| Biżuteria | 30% | 0% |

| Inwestycyjne (ETF, monety) | 10% | 5% |

| Przemysł chemiczny | 8% | 5% |

| Elektronika | 5% | 5% |

| Medycyna (np. cytostatyki) | 3% | 0% |

| Wodór (PEM elektrolizery) | 4% (rosnący) | 0% |

Kluczowa różnica — diesel vs benzyna

- Platyna: używana głównie w katalizatorach diesel.

- Pallad: używana głównie w katalizatorach benzyna.

To dramatycznie wpłynęło na ceny po Dieselgate (2015): popyt na diesel spadł, platyna stagnowała, pallad eksplodował (więcej aut benzynowych = więcej palladu).

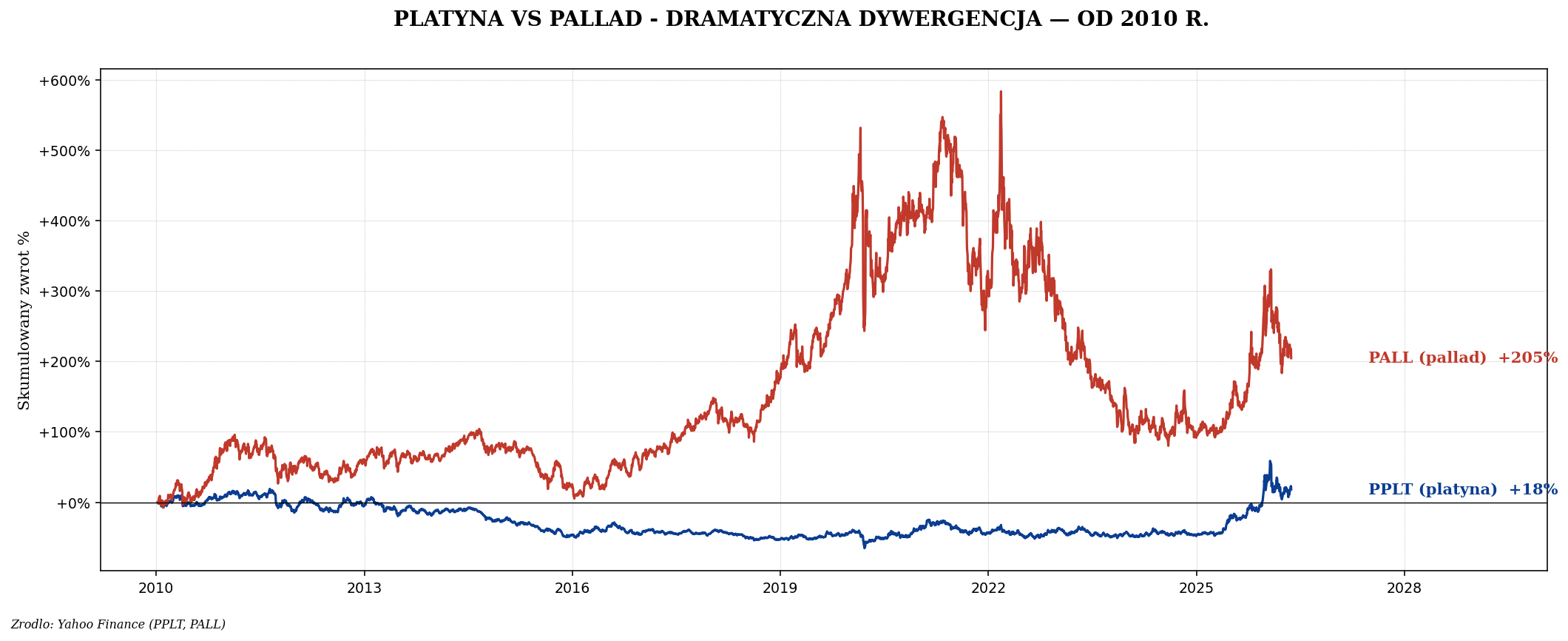

Dramatyczna dywergencja 2015-2022

EV revolution — strukturalne ryzyko dla obu

Pojazdy elektryczne nie potrzebują katalizatorów. Im więcej EV w sprzedaży, tym mniejszy popyt na PGM. Trendy:

| Rok | Udział EV w globalnej sprzedaży aut | Konsumpcja PGM |

|---|---|---|

| 2020 | ~4% | Peak konsumpcji PGM |

| 2024 | ~18% | Spadek o 15% vs peak |

| 2030 (prognoza) | ~35-45% | Spadek o 40-50% vs peak |

| 2040 (prognoza) | ~70-90% | Spadek o 80% vs peak |

Ten trend jest strukturalny — nie cykliczny. Każdy rok mniej diesel/benzyna, więcej EV. PGM peak demand prawdopodobnie był w 2020 r.

Czy platyna ma „drugą szansę" w wodorze

Platyna jest kluczowym katalizatorem w elektrolizerach PEM produkujących wodór z wody, oraz w ogniwach paliwowych (samochody Toyota Mirai, ciężarówki, autobusy).

- Każdy auto na wodór: ~30g platyny (vs ~5g w aucie benzynowym).

- Każdy GW elektrolizerów PEM: ~0,5 tony platyny.

- Plan EU „REPowerEU": 10 mln ton zielonego wodoru do 2030 = ~50 ton platyny w samych elektrolizerach.

Ale: konkurencyjne technologie (alkaliczne elektrolizery, AEM) nie potrzebują platyny. To nieprzewidywalne strukturalnie. Jeżeli zielony wodór się rozwija — platyna ma drugą hossa. Jeżeli LFP baterie + bezpośrednia elektryfikacja wygrywa — platyna spada.

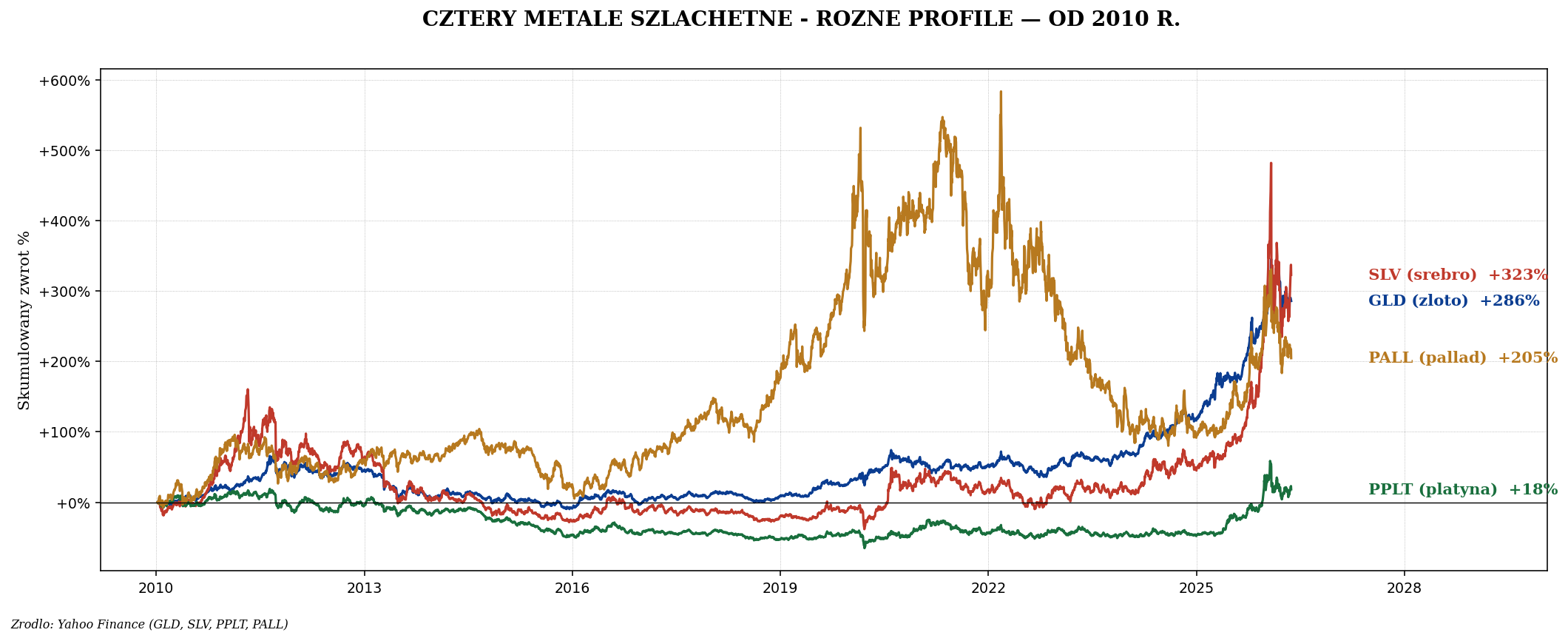

Cztery metale szlachetne — pełne porównanie

Jak inwestować — ETF

| ETF | Mechanizm | TER |

|---|---|---|

| PPLT (Aberdeen Physical Platinum) | Fizyczne sztabki w skarbcu | 0,60% |

| PALL (Aberdeen Physical Palladium) | Fizyczne sztabki | 0,60% |

| SPPP (Sprott PGM, platyna+pallad) | Fizyczne | 0,50% |

| PPFB (WisdomTree UCITS Platinum) | UCITS dla EU | 0,49% |

| PHPD (WisdomTree UCITS Palladium) | UCITS dla EU | 0,49% |

Spółki — Sibanye, Anglo, Implats

| Spółka | Specjalizacja | Ryzyko |

|---|---|---|

| Sibanye Stillwater (SBSW) | RPA + USA, platyna + pallad | Wysokie (RPA labor unrest) |

| Anglo American Platinum (AMS.JO) | Największy światowy producent platyny | Średnie |

| Impala Platinum (IMP.JO) | Drugi producent platyny RPA | Wysokie |

| Norilsk Nickel (Rosja) | Pallad + nikiel + miedź | SANKCJE — nie kupować |

| Northam Platinum (NHM.JO) | Mniejszy RPA, lepsze marże | Wysokie |

Strategia 2024-2030

| Scenariusz | Platyna | Pallad |

|---|---|---|

| EV adopcja zgodna z prognozami | Bessa strukturalna | Bessa strukturalna |

| Wodór się rozwija (HFCV, elektrolizery) | Bullish | Neutral |

| EV się opóźnia (problemy z bateriami) | Neutral | Neutral / lekko bullish |

| Geopolityka (sankcje rosyjskie pełne) | Bullish | Bullish |

| Substitution Pt→Pd w katalizatorach | Bearish | Bullish |

Ile platyny / palladu w portfelu

Dla większości inwestorów: 0%. PGM to skomplikowane sektory ze specyficznym ryzykiem (geopolityka, transformacja EV, substitution). Dla zaawansowanych:

- 1-2% w platynie jako kontrarian play (cena historycznie niska, bullish wodór).

- 0-1% w palladzie tylko jako geopolityczny hedge.

- Sibanye lub Anglo Platinum mogą być akcjowym proxy.

Podsumowanie

Platyna i pallad to najtrudniejsze metale szlachetne do inwestowania. 80% popytu zależy od jednego sektora (automotive), który strukturalnie ulega transformacji EV. Ryzyko geopolityczne (RPA, Rosja) dodatkowo komplikuje sprawę.

Dla większości polskich inwestorów: pomiń. Złoto i srebro są wystarczające jako ekspozycja na metale szlachetne. Jeśli koniecznie chcesz platyny/palladu — limit 1-2% portfela i potraktuj jako kontrarian play, nie core holding. Następny artykuł — miedź, „Dr Copper" cyklu gospodarczego.