PE/VC w liczbach

| Aktywa zarządzane | AUM 2024 |

|---|---|

| Globalny PE | ~$13 bilionów |

| VC | ~$3 bilionów |

| Hedge funds | ~$5 bilionów |

| Real estate (privte) | ~$4 bilionów |

| Private credit | ~$1,7 biliona (rośnie 20%+) |

| Razem alternatives | ~$25 bilionów |

Top alternative asset managers (publiczni)

| Spółka | Ticker | AUM | Specjalność |

|---|---|---|---|

| Blackstone | BX | $1,1T | PE + Real Estate (BREIT) lider |

| KKR | KKR | $600B | PE classic + insurance |

| Apollo | APO | $700B | Credit + PE, ATHENE insurance |

| Carlyle | CG | $425B | PE global + corporate credit |

| Brookfield | BAM | $1T | Real estate + infrastructure + renewable |

| Ares Management | ARES | $420B | Private credit lider |

| TPG | TPG | $220B | PE + climate |

| 3i Group (UK) | III.L | £25B | PE/infra Europe |

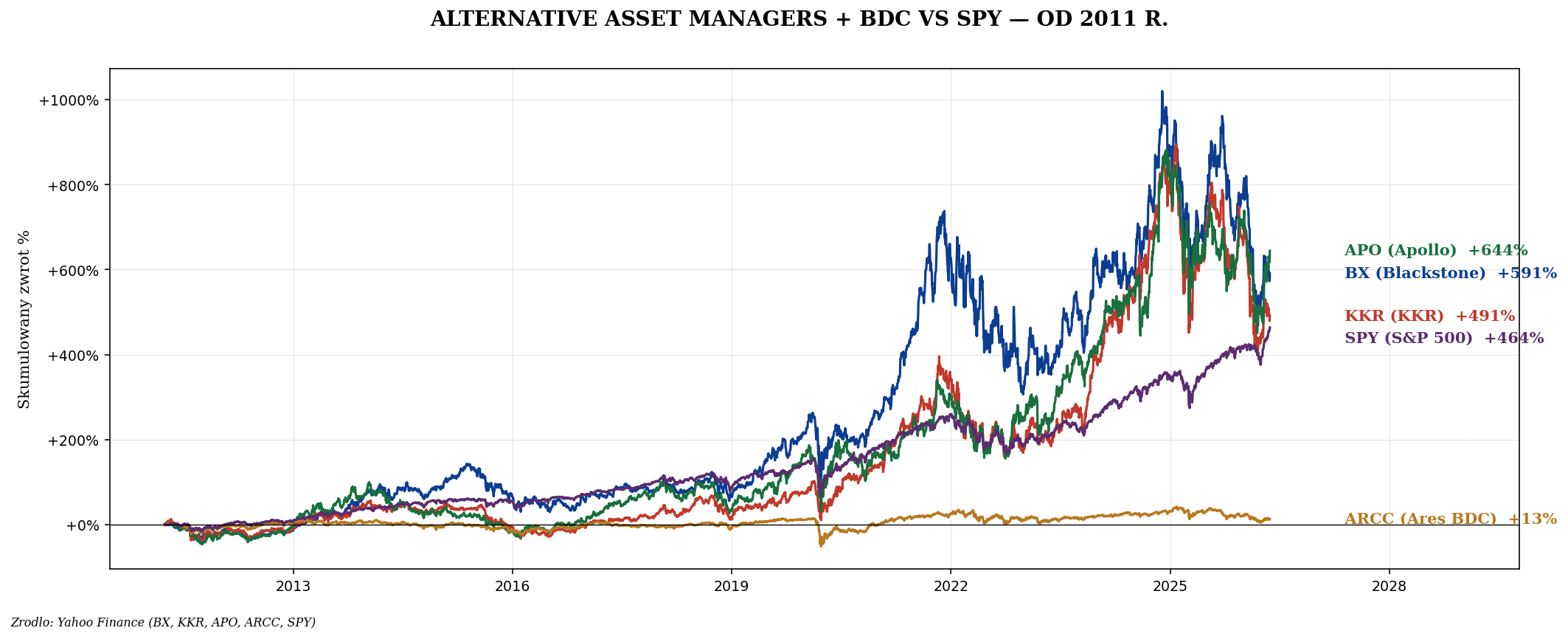

Blackstone (BX), KKR, Apollo, ARCC (Ares Capital BDC) vs SPY. PE firms (BX, KKR)

biją SPY długoterminowo dzięki fee revenue + carry. ARCC stabilny income BDC ~9% dywidenda.

Dane Yahoo Finance.

Jak PE firmy zarabiają - "2 and 20"

Klasyczny model:

- 2% management fee rocznie od assets under management.

- 20% performance fee (carry) z zysków powyżej hurdle (zwykle 8%).

Przykład: KKR ma fund $10 mld. 2% fee = $200M rocznie GUARANTEED. Jeśli fund zarobi 15% za 5 lat, hurdle 8%, ekstra 7% × 20% = 1,4% × $10B = $140M extra dla GP.

2&20 to "asymmetric risk"

GP (general partner) zarabia ZAWSZE 2%. Carry tylko jeśli zarobi. Buffett krytykuje: "Beneficial to

managers, not investors." Po fees PE zwroty ~9-11% rocznie (2010-2020), vs SPY ~13% - ale z

illiquidity premium oczekuje 13-15%.

BDC - Business Development Companies

BDC = publiczne firmy które pożyczają pieniądze średnim firmom (mid-market loans). Płacą 90%+ zysków jako dywidendy (tax pass-through). Yield 8-12%.

| BDC | Ticker | AUM | Dywidenda |

|---|---|---|---|

| Ares Capital | ARCC | $24B | ~9,2% |

| Main Street Capital | MAIN | $5B | ~7,5% (+ specials) |

| FS KKR Capital | FSK | $15B | ~13%! |

| Hercules Capital | HTGC | $3,5B | ~10% |

| Owl Rock (Blue Owl) | OBDC | $13B | ~10,5% |

| BIZD ETF | BIZD | $1,5B | ~10% |

BDC = "ETF na private credit"

BDC pożyczają firmom które nie chcą/nie mogą emitować obligacji publicznych. Yield 8-12%, ale

ryzyko: default rate ~2-3% normal, 5-10% w recesji. ARCC i MAIN to liderzy quality - przeszły

2008 GFC bez katastrofy.

Reality check - PE returns

| Okres | PE średni | SPY | Delta |

|---|---|---|---|

| 2000-2010 | +12% rocznie | -1% | +13pp |

| 2010-2020 | +13% rocznie | +13% | 0pp |

| 2020-2024 | +9% rocznie | +14% | -5pp |

"Złoty wiek PE" 2000-2010 (zero rates, leveraged buyouts) - bije SPY. 2010-2020 - na poziomie SPY, przy mniej płynności. 2020-2024 - SPY bije PE, bo wysokie stopy karzą LBO model.

Co kupić jako Polak

| Strategia | Instrument | Status |

|---|---|---|

| Alternative manager equity | BX, KKR, APO (przez IBKR/Saxo) | USA, ale notowane akcje - dostępne |

| PE ETF | PSP (Invesco Global Listed PE) | USA, zablokowany PRIIPs |

| PE UCITS | iShares Listed Private Equity UCITS (IPRV) | Dostępny PL, 0,75% TER |

| BDC | ARCC, MAIN, BIZD - przez IBKR | USA, akcje, dostępne |

| UK PE trust | 3i Group (III.L), HgCapital Trust (HGT.L) | LSE, dostępne |

iShares IPRV UCITS - flagship dla Polaka

| Aspekt | Wartość |

|---|---|

| Pełna nazwa | iShares Listed Private Equity UCITS ETF |

| ISIN | IE00B1TXHL60 |

| TER | 0,75% |

| Top holdings | BX, KKR, APO, BAM, ARES, 3i, Carlyle, Partners Group |

| AUM | ~$600M |

Demokratyzacja PE - retail products

Ostatnie 5 lat PE firms uruchamiają produkty dla mniejszych inwestorów:

- BREIT (Blackstone Real Estate Income Trust) - $60B AUM, min $2500. 2023 r. miał gating - inwestorzy chcieli wycofać, BREIT ograniczył redemptions.

- BCRED (Blackstone Private Credit Fund) - $50B AUM.

- KREST (KKR Real Estate Select Trust)

- iCapital - platforma dla high-net-worth, min $25k

"Democratized PE" - tylko teoretycznie demokratyzowane

BREIT, BCRED itp. wymagają wciąż "accredited investor" status (USA: $200k+ income lub $1M+

wealth). Dla Polaka praktycznie zablokowane przez PRIIPs i regulacje. Lepiej kupić BX/KKR/APO

akcje normalnie.

Polski sektor PE/VC

| Spółka | Charakter |

|---|---|

| Enterprise Investors (EI) | Polish PE pioneer (private) |

| MCI Capital | GPW notowany! VC tech |

| Innova Capital | CEE PE (private) |

| Resource Partners | Polish PE mid-market |

| Avallon | Polish PE growth |

| Polski Fundusz Rozwoju (PFR) | Państwowy, VC infrastruktura |

MCI Capital (MCI.WA) - jedyny PE/VC notowany na GPW. Mała AUM ($300M), focus tech CEE.

Strategia inwestowania

| Profil | PE/VC % |

|---|---|

| Konserwatywny | 0% |

| Income focus | 5-10% BDC (ARCC, MAIN) |

| Growth + alternative | 5% IPRV UCITS |

| Specjalista | 10-20% mix BX + KKR + ARCC + IPRV |

Klasyczne błędy

- Kupować PE thinking "passive income" - PE firms równie volatile jak SPY w bear (BX 2008 -90%!).

- BDC bez sprawdzania portfela - jakość kredytów varies dramatycznie.

- Następowanie BREIT - illiquid, gating ryzyko.

- Wiara w "private market premium" - po fees gone.

Podsumowanie

- PE/VC dla detalu: kupić akcje alternative asset managers (BX, KKR, APO).

- BDC (ARCC, MAIN) - high yield 8-12%, private credit exposure.

- UCITS: IPRV (iShares Listed Private Equity, 0,75% TER).

- PE returns ostatnia dekada równe SPY - po fees, bez illiquidity premium.

- 2&20 fee structure - GP zarabia ZAWSZE, LP tylko w good years.

- 2020-2024: SPY bije PE - wysokie stopy karzą LBO.

- Polski sektor: MCI Capital (GPW), pozostali private.

Materiał edukacyjny, nie porada inwestycyjna. Alternative asset managers są volatile - BX -90%

w 2008. BDC mogą cut dywidendę w recesji. Sprawdź portfel kredytowy BDC przed inwestycją.