17 pierwiastków — co to są REE

Metale ziem rzadkich (REE — Rare Earth Elements) to grupa 17 pierwiastków: 15 lantanowców + skand + itr. Dla inwestora ważne są głównie:

| Pierwiastek | Symbol | Główne zastosowanie |

|---|---|---|

| Neodym (Nd) | Nd | Magnesy stałe (NdFeB) — turbiny wiatru, silniki EV |

| Dysprosium (Dy) | Dy | Wzmocnienie magnesów Nd do wysokich temperatur |

| Terbium (Tb) | Tb | Magnesy + zielone fosforu LED |

| Praseodym (Pr) | Pr | Magnesy z neodymem + szkło |

| Samar (Sm) | Sm | Magnesy SmCo (wysokie temperatury, militaria) |

| Itr (Y) | Y | Fosforu CRT/LED, ceramika |

| Europ (Eu) | Eu | Czerwony fosforu LED |

| Cer (Ce) | Ce | Katalizatory, polerowanie szkła |

| Lantan (La) | La | Hybrid batteries (NiMH), katalizatory |

Light vs Heavy REE

- Light REE (LREE): La, Ce, Pr, Nd, Pm, Sm. Częstsze, tańsze.

- Heavy REE (HREE): Eu, Gd, Tb, Dy, Ho, Er, Tm, Yb, Lu, Y. Rzadsze, droższe.

Magnes „neodymowy" (NdFeB) wymaga 30% neodymu + 5-10% dysprosium (do wysokich temperatur). Dysprosium jest 20× droższy niż neodym — i prawie wyłącznie z Chin/Mjanmy.

Chińska dominacja — historia

| Rok | Wydarzenie |

|---|---|

| 1985 | USA produkowała 33% REE (kopalnia Mountain Pass, Kalifornia) |

| 1995-2002 | Deng Xiaoping: „Bliski Wschód ma ropę, Chiny mają ziemie rzadkie" |

| 2002 | Chińska podaż osiąga 90% — Mountain Pass zamknięty |

| 2010 | Konflikt Chiny-Japonia: Chiny wstrzymują eksport REE do Japonii (Senkaku islands) |

| 2011 | Cena REE +1000% w roku, panika |

| 2013-2018 | Chiny otwierają eksport, cena spada o 80% |

| 2020 | Mountain Pass otwarte ponownie przez MP Materials (USA) |

| 2024 | Chiny wprowadzają eksport licensing dla niektórych REE |

Geografia 2024

| Kraj | Udział wydobycia 2024 | Kluczowe operacje |

|---|---|---|

| Chiny | ~70% | Bayan Obo (Inner Mongolia), Sichuan |

| USA | ~12% | Mountain Pass (MP Materials, Kalifornia) |

| Australia | ~6% | Lynas Mt Weld (drugi największy poza Chinami) |

| Mjanma | ~10% | Niestabilne, dużo nielegalne, idzie do Chin |

| Wietnam, Tajlandia, Indie, Brazylia, Rosja | ~2% | Mała skala |

Popyt — eksplozja z transformacji energetycznej

| Aplikacja | REE per jednostka | Skala 2030 |

|---|---|---|

| Turbina wiatru offshore 10 MW | ~600 kg neodymu + 200 kg dysprozu | 500 GW = 30 tys. ton Nd |

| Silnik EV (PMSM) | ~1-3 kg neodymu | 50 mln EV/rok = 100 tys. ton Nd |

| Iphone / urządzenia mobilne | ~100 mg lantanu, europu, ceru | 2 mld urządzeń/rok |

| Samolot wojskowy F-35 | ~400 kg REE | Strategiczne, krytyczne |

| HDD i serwery | ~10-20 g/sztuka | Spadek, SSD zastępują |

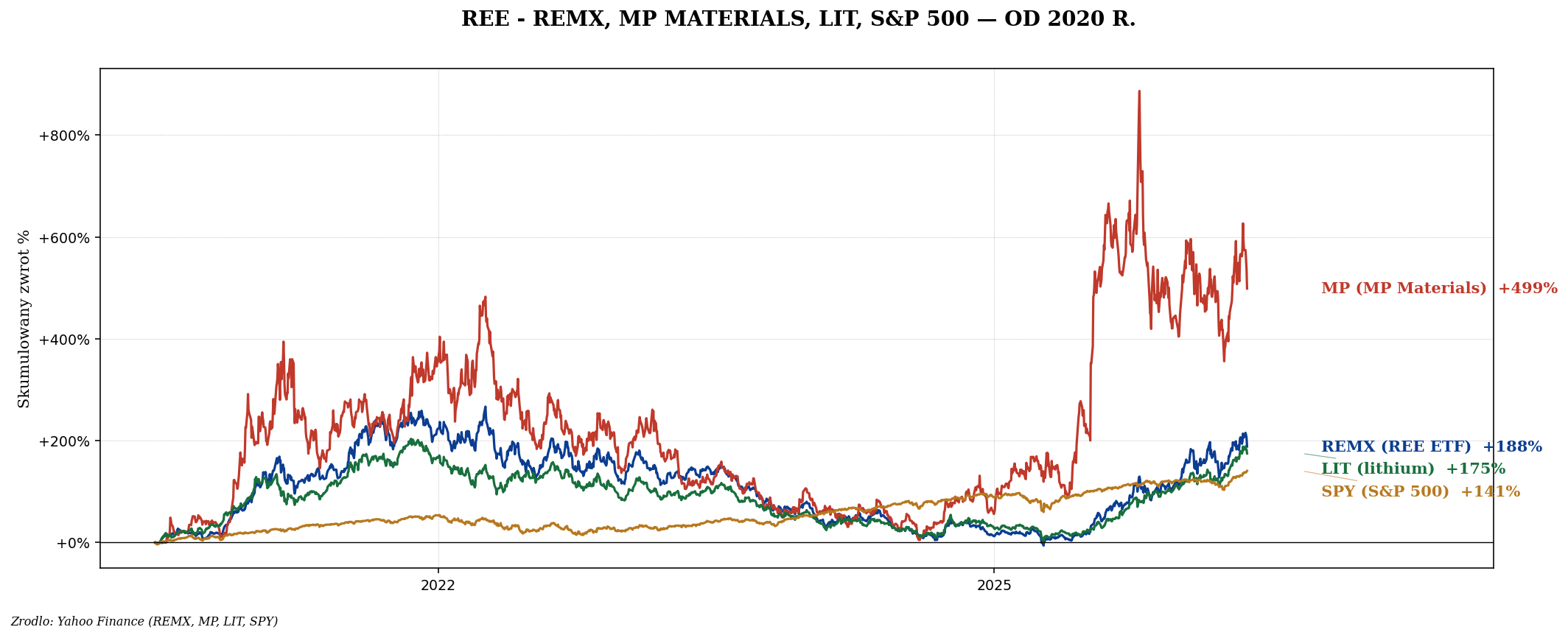

REMX i MP Materials — dwa głównych vehicle

| Vehicle | Skład | Plus / minus |

|---|---|---|

| REMX (VanEck Rare Earth/Strategic Metals) | ~50 spółek globalnie | Dywersyfikacja, ale 30% Chiny |

| MP Materials (MP) | Mountain Pass USA, pure-play | Tylko USA, strategiczne wsparcie DoD |

| Lynas Rare Earths (LYC.AX) | Australia, drugi globalnie | Niezależny od Chin, ale wysoki capex |

| Iluka Resources (ILU.AX) | Australia, sand minerals + REE | Diversified, mniej pure-play |

| USA Rare Earth (USAR) | Texas projekt + magnesy | Junior, wysokie ryzyko |

| Energy Fuels (UUUU) | Uran + REE projekty | Mix uran/REE/wanad |

MP Materials — przypadek polityczny

MP Materials to ciekawy case study: USA potrzebuje REE strategicznie (F-35, Tomahawk missiles), więc Departament Obrony USA aktywnie wspiera MP:

- $58 mln dotacji DoD 2020 na restart Mountain Pass.

- $35 mln dodatkowo 2022 na zakład przetwórstwa neodymu.

- Long-term contracts z GM na neodym dla silników EV.

- Lokalna ekosystema z Lockheed Martin, Raytheon, Northrop.

To strukturalne wsparcie sprawia, że MP nie jest „normalną" spółką giełdową — jest polityczną inwestycją w USA niezależność strategiczną. Stąd potencjał, ale i ryzyko (zmiana administracji, cuts in defense spending).

REE w portfelu

| Profil | % REE | Vehicle |

|---|---|---|

| Konserwatywny | 0% | — |

| Strategiczna teza | 1-2% | REMX lub MP |

| Geopolityczny hedge | 2-3% | MP + Lynas |

| Spekulacja | maks 2% | Junior projekty |

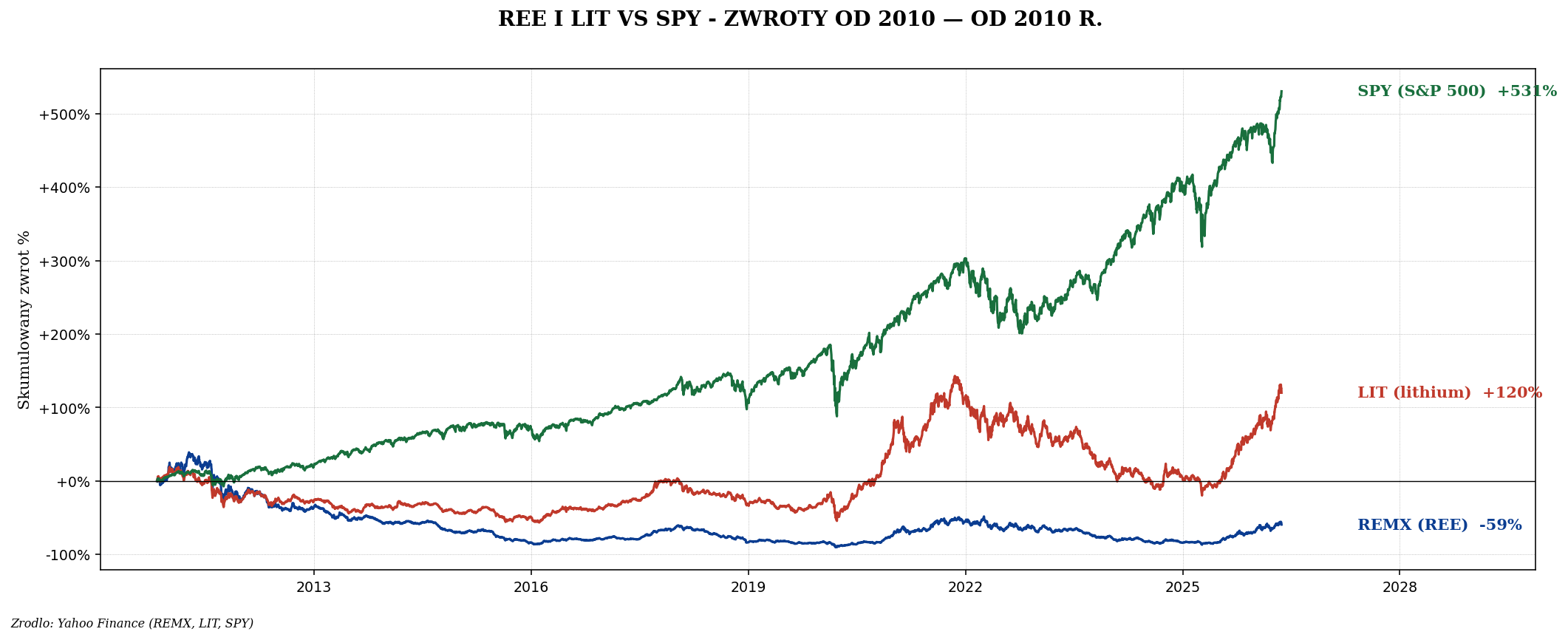

REE to najmniej polecane surowce dla detalisty. Mała kapitalizacja sektora, nieprzewidywalne cykle, koncentracja chińska. Lepsze ekspozycje strategiczne to: miedź (skala), lit (płynność), uran (definitywny cykl).

Ryzyka

- Chiny mogą zalać rynek: jak w 2013-2018, doprowadzając junior producers do bankructwa.

- Chiny mogą zakazać eksportu: jak Japonia 2010. Cena eksploduje, ale zachodnie spółki nie mogą szybko zwiększyć produkcji.

- Substitution: GM rozwija silniki bez REE. Tesla używa coraz mniej.

- Recykling: 1% w 2024, ale rośnie. 2030 może wynieść 10% — redukuje popyt primary.

- Niska płynność spółek: REMX, MP, Lynas to mniejsze spółki (kapitalizacja $1-5 mld). Wahania 5-10% dziennie nie należą do rzadkości.

Strategie 2024-2030

- Pasywny: REMX ETF 1-2% portfela.

- Strategiczny: MP Materials + Lynas jako bet na zachodnie niezależność.

- Kontrarian: dno cyklu — REE zwykle bije w okresach geopolitycznej eskalacji (Tajwan, Iran, sankcje). Trzymaj jako event-driven hedge.

- Unikać: junior projekty bez wyraźnej ścieżki do produkcji w 5-7 lat.

Podsumowanie

Metale ziem rzadkich to klasyczny przykład strategicznego ryzyka geopolitycznego. Chińska dominacja produkcji i przetwórstwa daje Pekinowi narzędzie nacisku, którego zachód obawia się od 2010 r. — ale długoterminowo zachodnie projekty (MP, Lynas) zwiększają niezależność.

Dla polskiego inwestora — maks 2% portfela, traktuj jako strategiczny hedge, nie core holding. Najlepsza ekspozycja: REMX ETF dla dywersyfikacji + ewentualnie MP Materials jako bet na US-China decoupling. Następny artykuł — ropa naftowa, surowiec o największej skali inwestycyjnej.