Drewno 2020-2021: $300 → $1700 (+460%!) - klasyczny "COVID lockdown DIY boom".

Live cattle, lean hogs - mało znane futures, ale wpływają na ceny mięsa w sklepie. Pokazujemy te

egzotyczne aktywa rolne i czy mają sens dla detal inwestora.

Drewno (lumber) - "barometr mieszkaniówki"

| Ticker | Co | Komentarz |

|---|

| LB (CME futures) | Random Length Lumber | Kontrakt 110 000 board feet |

| LBR (CME) | New "physical lumber" | Następca LB od 2022 |

| WOOD | iShares Global Timber & Forestry ETF | Spółki, nie commodity |

| CUT | Invesco MSCI Global Timber | Podobne do WOOD |

| WY (Weyerhaeuser) | USA largest timber REIT | ~10 mln akrów lasu |

| RYN (Rayonier) | Timber REIT | 2,7 mln akrów |

| PCH (PotlatchDeltic) | Timber + housing | Mniejszy |

Lumber 2020-2024 - rollercoaster

| Data | Cena lumber | Komentarz |

|---|

| III 2020 (COVID krach) | $300 | Krótki spadek |

| V 2021 (peak) | $1733 | DIY boom, demand spike, mill closures |

| VII 2022 | $500 | Korekta -70% |

| 2023 | $450 | Wyższe stopy, housing slowdown |

| 2024 | $520 | Stabilizacja |

Lumber - bardzo cyclical

Lumber to leading indicator housing market. +460% w 2020-21 spowodowane było supply chain

constraint (Kanada softwood, USA tariffs, mill restarts), nie samym demand. Trade lumber tylko

jeśli rozumiesz mechanikę.

Co napędza lumber

- Housing starts USA - 1,5M/rok normal, <1M = recesja.

- 30Y mortgage rate - wyższe = mniej budowy = niski lumber.

- Renovation cycle - Home Depot, Lowe's sprzedaż = lumber demand.

- Canadian softwood lumber tariffs - USA vs Kanada dispute.

- Klimat / pożary - kanadyjskie/amerykańskie lasy.

- Beetle infestation - mountain pine beetle zabił 50%+ BC lasów.

Live Cattle - rynek bydła

| Aspekt | Wartość |

|---|

| CME futures ticker | LE (live cattle), GF (feeder cattle) |

| Contract size | 40 000 lbs (~18 ton) |

| Cena 2024 | ~$1,80/lb live |

| USA produkcja | ~27 mld lbs rocznie |

| Główni producenci | USA, Brazylia, Australia, Argentyna |

| ETF dostępny | COW (iPath Livestock - zamknięty), brak czystego live |

Cykl bydła

"Cattle cycle" - 10-12 lat. Wysokie ceny → rolnicy chowają więcej bydła → po 2-3 latach overshoot

podaży → niskie ceny → liquidation stada → niedobór za 2-3 lata → wysokie ceny.

| Faza | Charakter |

|---|

| Liquidation (2014-15) | Susza, herd reduction |

| Building (2017-2020) | Rolnicy zwiększają stada |

| Peak supply (2021-2022) | Maks produkcja, niskie ceny |

| Liquidation (2023-2024) | Drought + high feed costs |

| Cycle restart (2025+) | Wysokie ceny oczekiwane |

Lean Hogs - wieprzowina

| Aspekt | Wartość |

|---|

| CME futures | HE (lean hogs) |

| Contract size | 40 000 lbs (~18 ton) |

| Cena 2024 | ~$0,75/lb |

| USA produkcja | ~27 mld lbs/rok |

| Producenci globalni | Chiny 50%, USA, UE |

Drivery cen wieprzowiny

- Chiński popyt - 50% globalnej konsumpcji.

- African Swine Fever (ASF) - 2018-2020 wybito połowę chińskiego pogłowia,

ceny +60%.

- Feed costs - corn + soybean → pasza.

- Beef substitution - taniejsze niż wołowina, popyt rośnie.

Polski sektor mięsny

| Spółka | Sektor |

|---|

| Tarczyński | Mięso wieprzowe, kabanos, GPW |

| OSM Łowicz | Nabiał, prywatna |

| Animex | Część Smithfield (China), nie GPW |

| Mlekpol | Spółdzielnia mlekowa |

| Sokołów | Mięso (Danish Crown subsidiary) |

Polski sektor mięsny mocno państwowy/prywatny. Tarczyński (TAR.WA) jeden z niewielu GPW.

Czy egzotyczne rolne mają sens

| Pro | Contra |

|---|

| Diversyfikacja (low correlation) | Wysoka volatility |

| Inflation hedge (food prices) | Wymaga futures account |

| Cycles przewidywalne | Specialist knowledge required |

| Crisis exposure (susza, ASF) | Single weather event = -50% |

Brak ETF na live cattle / lean hogs po PRIIPs

COW (iPath Livestock ETN) zamknięte. JJC (Bloomberg Livestock) zamknięte. Dla polskiego detalu

brak praktycznego dostępu - musisz futures account (IBKR pozwala). Większość detali nie powinno

trade'ować tych instrumentów.

Lepsze proxy - spółki

| Spółka | Eksposure |

|---|

| Tyson Foods (TSN) | USA meat largest - beef + chicken + pork |

| JBS (Brazylia, JBSAY ADR) | Globalny meat lider |

| Hormel (HRL) | SPAM, prepared foods |

| Pilgrim's Pride (PPC) | Chicken |

| BRF (BRFS) | Brazil meat (Sadia + Perdigão) |

| WH Group (Smithfield owner, Hong Kong) | Chiński pork lider |

Strategia alokacji

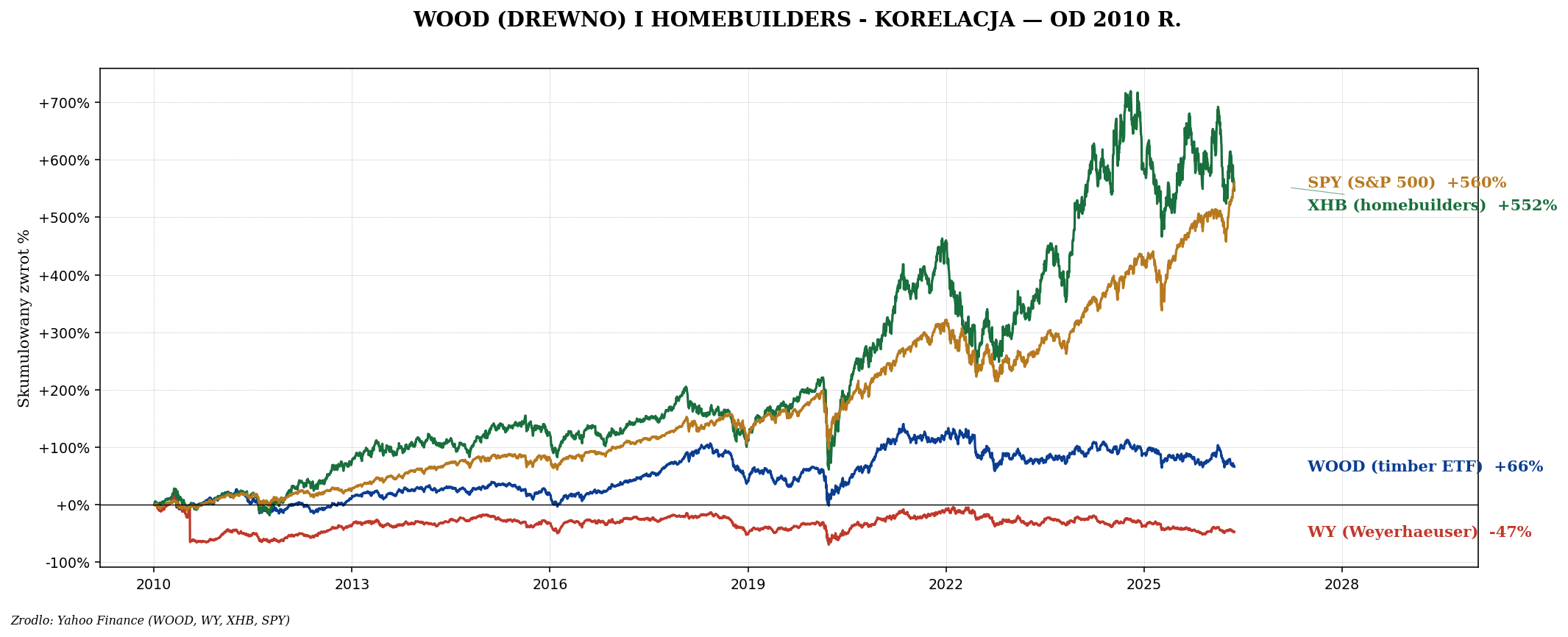

- Drewno: 1-2% portfela WY (Weyerhaeuser) jako timber REIT z dywidendą ~3%.

- Bydło/wieprzowina: praktycznie brak dostępu dla detalu PL - skip.

- Proxy żywność: TSN, HRL, JBS jako proxy meat prices.

- Polski: Tarczyński (TAR.WA) jako niche eksposure.

Podsumowanie

- Lumber: cyclical "housing barometer". 2020-21 +460%, potem -70%.

- ETF: WOOD, CUT - spółki timber + paper. WY największy timber REIT.

- Live cattle (LE) i lean hogs (HE) - CME futures, brak ETF dla detalu po PRIIPs.

- Cattle cycle 10-12 lat - 2025+ może być bull faza.

- Wieprzowina: 50% chiński popyt, ASF 2018-20 zniszczył podaż.

- Proxy spółki: TSN, JBS, HRL, BRF, WH Group.

- Polski sektor: Tarczyński, Sokołów (Danish Crown).

- Allokacja: max 1-2% WY (timber), reszta przez spółki proxy.

Materiał edukacyjny, nie porada inwestycyjna. Live cattle, lean hogs to commodity futures wymagające

specjalnego konta. Cykle rolne i pogodowe są niemal niemożliwe do przewidzenia. Nie traktuj jako

predictable inwestycję.

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.