Wszystkie liczby poniżej pochodzą z Yahoo Finance, obliczane bezpośrednio z dziennych notowań ETF-ów, które polski inwestor realnie może kupić (lub stanowią dobre proxy dla danej klasy aktywów). Brak symulacji, brak „backtestów" — tylko historia, tak jak ją zobaczył rynek.

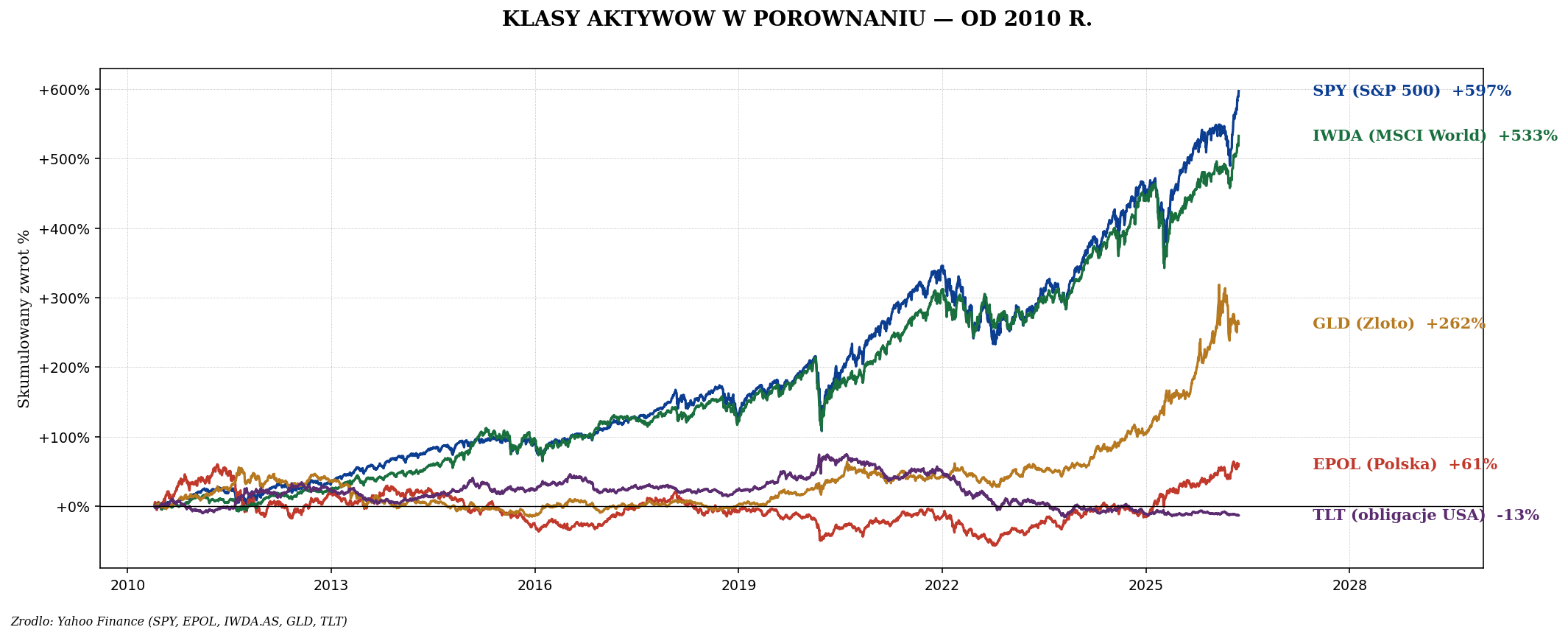

Szybki przegląd — 21 lat akcji, złota i obligacji

Pierwszy wniosek: „rynek" to nie jeden zwrot. Akcje amerykańskie i światowe dały przez ostatnią dekadę kilkaset procent łącznie. Polski rynek (mierzony EPOL, czyli ETF-em na MSCI Poland) — kilka procent rocznie, z gigantycznym obsunięciem. Obligacje długoterminowe USA w tym samym okresie skończyły praktycznie na zero, mimo że przez większość okresu były uznawane za „bezpieczną przystań". Złoto — historycznie aktywo wyzwania, a nie odsetek — dało zaskakująco wysokie 11% rocznie, ale ze swoimi własnymi, długimi okresami spadków.

„Średni zwrot" to fikcja statystyczna

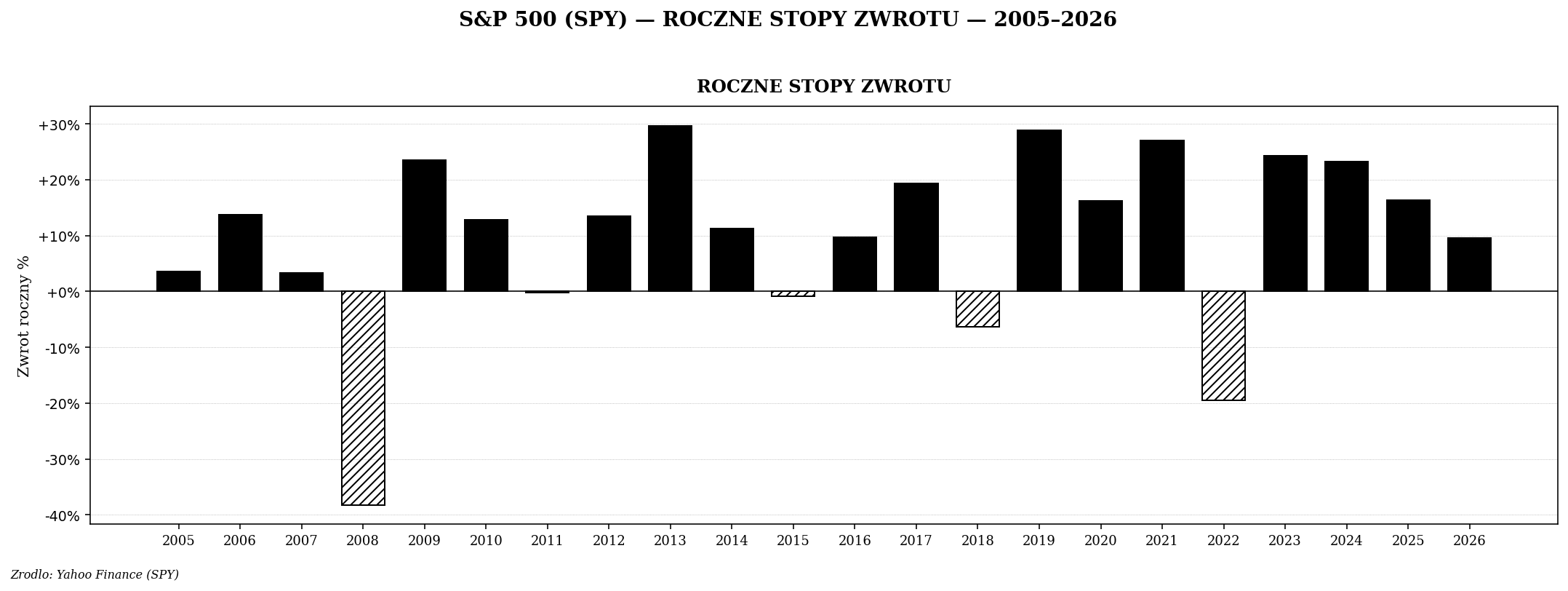

Średnia arytmetyczna rocznych stóp zwrotu S&P 500 z lat 2006–2026 to +10,3%. Brzmi solidnie i przewidywalnie. Tyle że w żadnym pojedynczym roku z tych dwudziestu jeden inwestor nie dostał dokładnie tej liczby. Realny rozrzut wygląda zupełnie inaczej.

| Skrajne lata S&P 500 | Zwrot | Kontekst |

|---|---|---|

| 2013 | +29,7% | Ekspansja po kryzysie, łatwy pieniądz |

| 2019 | +28,8% | Powrót po panice z końca 2018 |

| 2021 | +27,0% | Postcovidowa hossa, „TINA" |

| 2018 | −6,3% | Cykl podwyżek Fed, grudzień−9% w miesiąc |

| 2022 | −19,5% | Inflacja, podwyżki, koniec tanich pieniędzy |

| 2008 | −38,3% | Globalny kryzys finansowy |

Statystyk lubi mówić o „średnim zwrocie" i odchyleniu standardowym, ale dla inwestora bardziej obciążająca jest asymetria doświadczenia. Lata zysków rzadko bolą — lata strat boleją bardzo. Większość ludzi, którzy „uciekli z rynku" w 2008 albo w 2022, zrobiła to nie dlatego, że nie znali statystyki, tylko dlatego, że nie spodziewali się tego, jak duży będzie spadek.

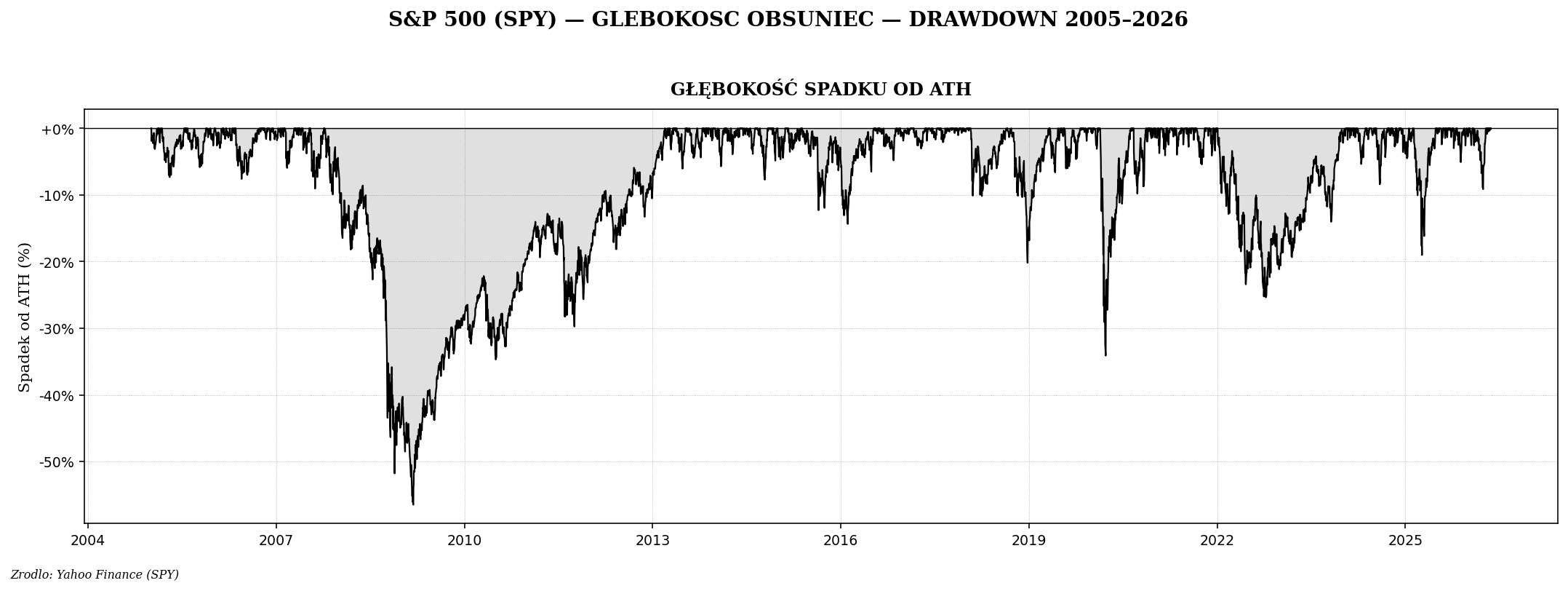

Drawdown — co naprawdę przeżywa portfel

Drawdown (obsunięcie) to spadek wartości aktywa od ostatniego szczytu wszech czasów (ATH). Ta liczba mówi więcej o doświadczeniu inwestora niż jakakolwiek średnia roczna stopa zwrotu. Na poniższym wykresie widać, że nawet S&P 500 — uznawany za benchmark cierpliwości — przez długie okresy znajdował się pod wodą.

Kroczące 10-letnie zwroty — co dostawał inwestor, który wszedł w danym roku

Średnia długoterminowa „wygładza" wszystkie cykle. W praktyce nikt nie inwestuje przez „wieczność" — inwestor zaczyna w jakimś konkretnym roku i kończy w innym. Kroczący zwrot 10-letni pokazuje, co dostała osoba, która kupiła SPY 10 lat wcześniej niż zaznaczony punkt w czasie.

To największa pułapka „średniej". W jednym 10-letnim oknie SPY potrafi dać +14% rocznie, a w innym poniżej zera. Średnia długoterminowa jest średnią takich okien — nie obietnicą na każdą dekadę. Inwestor, który zaczyna teraz, doświadczy swojej dekady, a nie statystycznej.

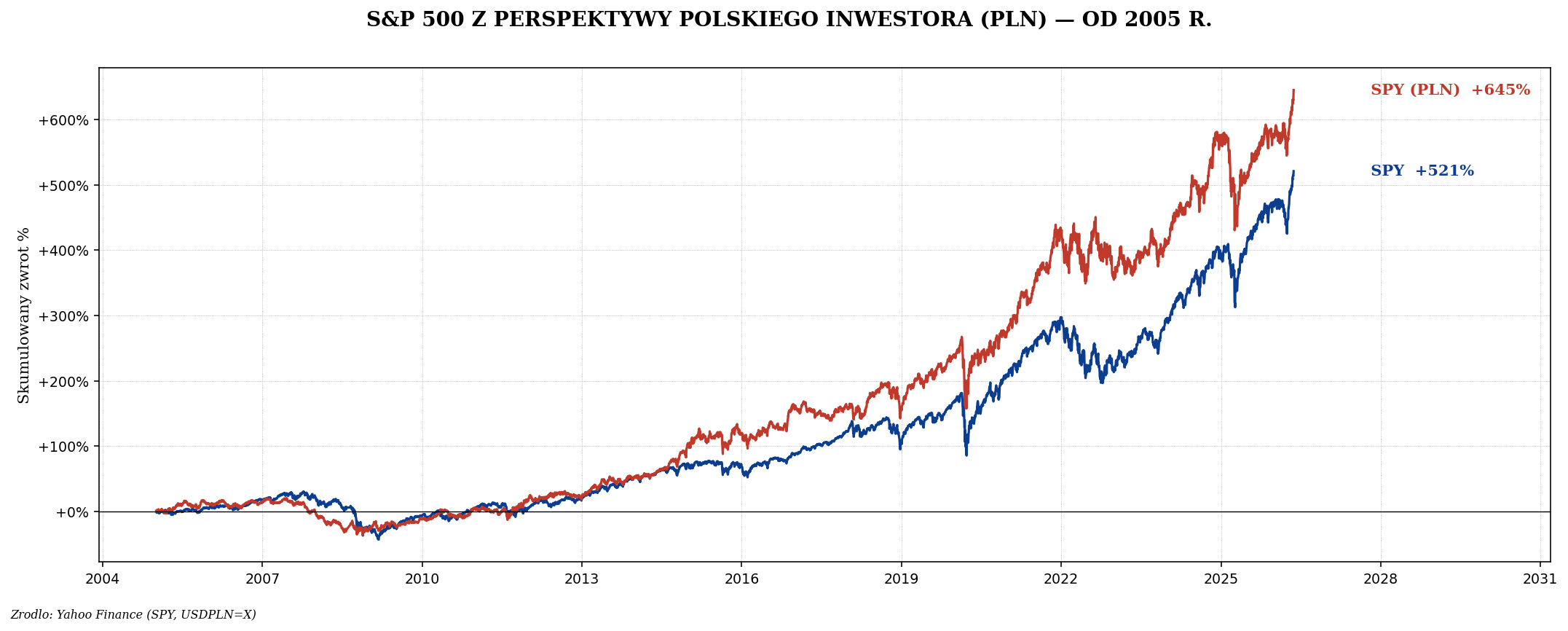

Polski inwestor i waluta — SPY widziany przez złotówkę

Gdy kupujesz ETF na rynek amerykański, wynik zależy od dwóch rzeczy: zachowania samego indeksu oraz kursu walutowego. W ostatnich 21 latach dolar do złotego umocnił się: z 3,03 PLN do 3,62 PLN (+19,7%). To znaczy, że polski inwestor w SPY dostał więcej niż amerykański.

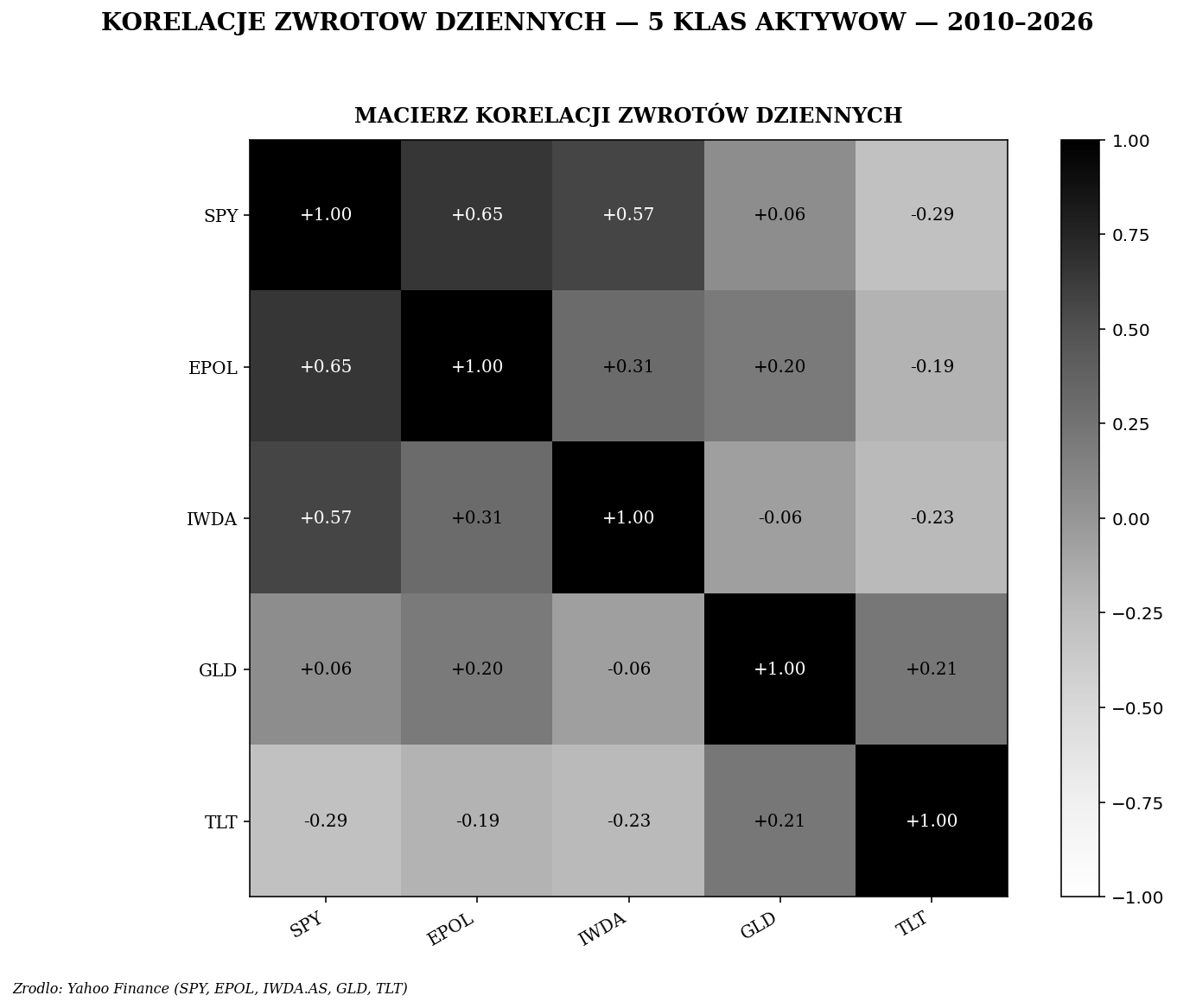

Czy dywersyfikacja jeszcze działa? — korelacje 5 klas aktywów

Klasyczna teoria portfela mówi, że łącząc aktywa o niskiej lub ujemnej korelacji można zmniejszyć ryzyko portfela bez znaczącej utraty zwrotu. Jak to wygląda w realnych danych dziennych z ostatnich 16 lat?

Co widać z tego wykresu w jednym zdaniu: akcje globalne są ze sobą bardzo mocno powiązane, a złoto i długoterminowe obligacje USA dają coś bliżej „prawdziwej" dywersyfikacji od akcji. Tłumacząc na decyzje: portfel złożony z SPY, IWDA i EPOL to nie trzy klasy aktywów — to ta sama klasa aktywów w trzech opakowaniach. Prawdziwa dywersyfikacja wymaga aktywów, które poruszają się inaczej, nie po prostu w innej walucie.

Co z tego wynika praktycznie

- Średnia długoterminowa istnieje, ale jest złym przewodnikiem po doświadczeniu. Inwestor nie żyje średnią — żyje konkretnymi latami, w tym tymi z drawdownem 30–50%.

- Plan musi przeżyć drawdown 50%. Jeśli portfel jest 100% w akcjach i historia jest jakimkolwiek przewodnikiem, taki spadek pojawi się raz w cyklu pokoleniowym. Inwestor, który sprzedaje w dołku, zamienia drawdown w stratę.

- Horyzont 10+ lat ma znaczenie, ale nie jest gwarancją. Były 10-letnie okna z ujemnym zwrotem nawet na S&P 500. Były też okresy, gdy „bezpieczne" obligacje długoterminowe traciły połowę wartości.

- Waluta to drugi wynik. Polski inwestor w aktywa zagraniczne ma ekspozycję na kurs i to często wpływa na wynik bardziej niż wybór konkretnego ETF-a.

- Dywersyfikacja działa jakościowo, nie ilościowo. Pięć ETF-ów na akcje to nie pięć aktywów. Najmocniej dywersyfikują klasy o niskiej korelacji — np. akcje + obligacje + złoto.

Jak czytać liczby z tego artykułu

Wszystkie wartości CAGR liczone są jako średnia geometryczna (a nie arytmetyczna) zwrotu rocznego, co odzwierciedla wynik faktycznie osiągany przez inwestora trzymającego aktywo cały czas. Drawdown jest liczony od dotychczasowego szczytu wszech czasów do najniższego punktu po szczycie. Korelacje liczone są na dziennych logarytmicznych zwrotach we wspólnym oknie czasowym, od momentu, gdy wszystkie pięć instrumentów ma już notowania.

Wszystkie dane pochodzą z Yahoo Finance (cena zamknięcia dostosowana do splitów i dywidend). Dla większości polskich inwestorów detalicznych dostępne są w europejskich wersjach UCITS odpowiedniki tych ETF-ów (np. iShares Core S&P 500 UCITS, iShares Core MSCI World UCITS — IWDA); do celów statystycznych użyto wersji notowanych w USA, bo mają dłuższą historię.