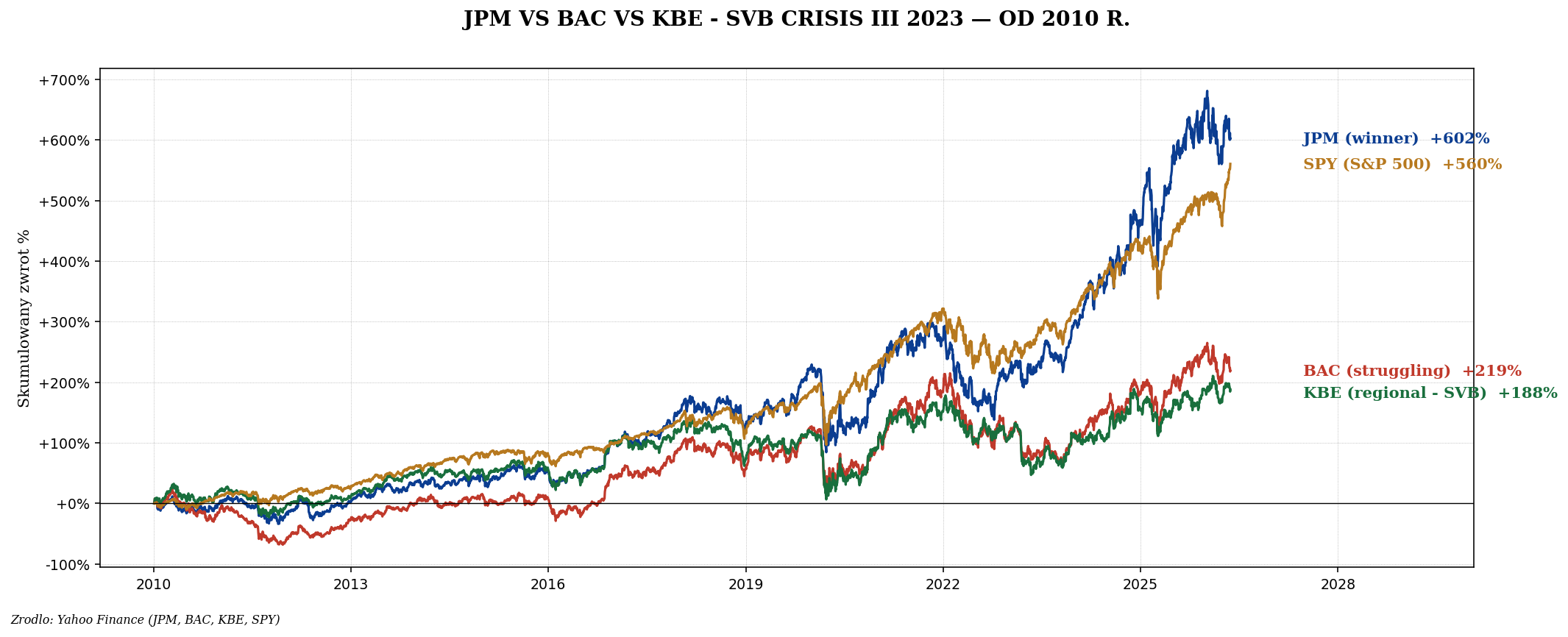

Marzec 2023: Silicon Valley Bank (16. największy bank USA, $209 mld aktywów)

upadł w 48 godzin. Signature Bank, First Republic - kolejni. JPM "wygrał" - przejął depozyty.

Pokazujemy hierarchię banków USA, kluczowe metryki (NIM, ROE, CET1), regulacje Basel III i

dlaczego konsolidacja idzie w kierunku 4 mega banków.

Hierarchia banków USA

| Grupa | Aktywa | Przykłady |

|---|

| Money Center (Big 4) | $2-4 trylionów | JPM, BAC, WFC, Citi |

| Super-regional | $300B-1T | USB, PNC, Truist, Capital One |

| Regional | $50-300B | Regions, KeyBank, Fifth Third, Comerica |

| Community banks | <$50B | ~4500 banków w USA |

| Investment banks | Various | Goldman Sachs, Morgan Stanley |

Top 10 XLF (Financial Select Sector)

| # | Spółka | Waga | Typ |

|---|

| 1 | Berkshire Hathaway (BRK.B) | ~13% | Konglomerat (insurance, bank stakes) |

| 2 | JPMorgan Chase (JPM) | ~10% | Mega bank #1 |

| 3 | Visa (V) | ~7% | Card network |

| 4 | Mastercard (MA) | ~6% | Card network |

| 5 | Bank of America (BAC) | ~5% | Money center |

| 6 | Wells Fargo (WFC) | ~4% | Money center, problemy historyczne |

| 7 | Goldman Sachs (GS) | ~3% | Investment bank |

| 8 | S&P Global (SPGI) | ~3% | Ratings + indices |

| 9 | Morgan Stanley (MS) | ~3% | IB + wealth mgmt |

| 10 | American Express (AXP) | ~3% | Premium cards |

SVB collapse - 8-10 marca 2023

| Data | Wydarzenie |

|---|

| 8 III 2023 16:00 | SVB ogłasza $1,8B strate na sprzedaży bond portfolio + chce $2,25B kapitału |

| 9 III 2023 | VC fund managers (Peter Thiel, Founders Fund) advise portfolio companies wywczać depozyty |

| 9 III 2023 | $42 mld depozytów wycofanych w 1 dzień (digital bank run) |

| 10 III 2023 | SVB closed by California regulator. FDIC receivership. |

| 11 III 2023 (weekend) | Fed/Treasury/FDIC: ALL depozyty SVB pokryte. Bank Term Funding Program. |

| 12 III 2023 | Signature Bank closed. |

| 1 V 2023 | First Republic upadł, przejęty przez JPM. |

Co poszło źle w SVB

- Concentration risk - 50% depozytów to ~10 VC funds + ich portfolio companies.

- Duration mismatch - SVB inwestował krótkoterminowe depozyty w 10-30Y bonds.

- Niezahedgowane stopy - rates 0% → 5%, bond portfolio -20% paper losses.

- Niezliczone unrealized losses - HTM (held-to-maturity) book ukrywał $15B

straty.

- Social media bank run - Twitter/Slack viral panic, depozyty wypłynęły w

godzinach.

- SVB lobby zniosło Dodd-Frank thresholds w 2018 r. - mniejsze regulacje dla

banków $50-250B.

"Digital bank run" - nowy fenomen

W 1933 r. bank run trwał dni. W SVB 2023 - $42B w 24 godziny przez online banking. To paradigm

shift - banki muszą trzymać większe płynne reserves, bo runs są teraz mniej-godzinowe.

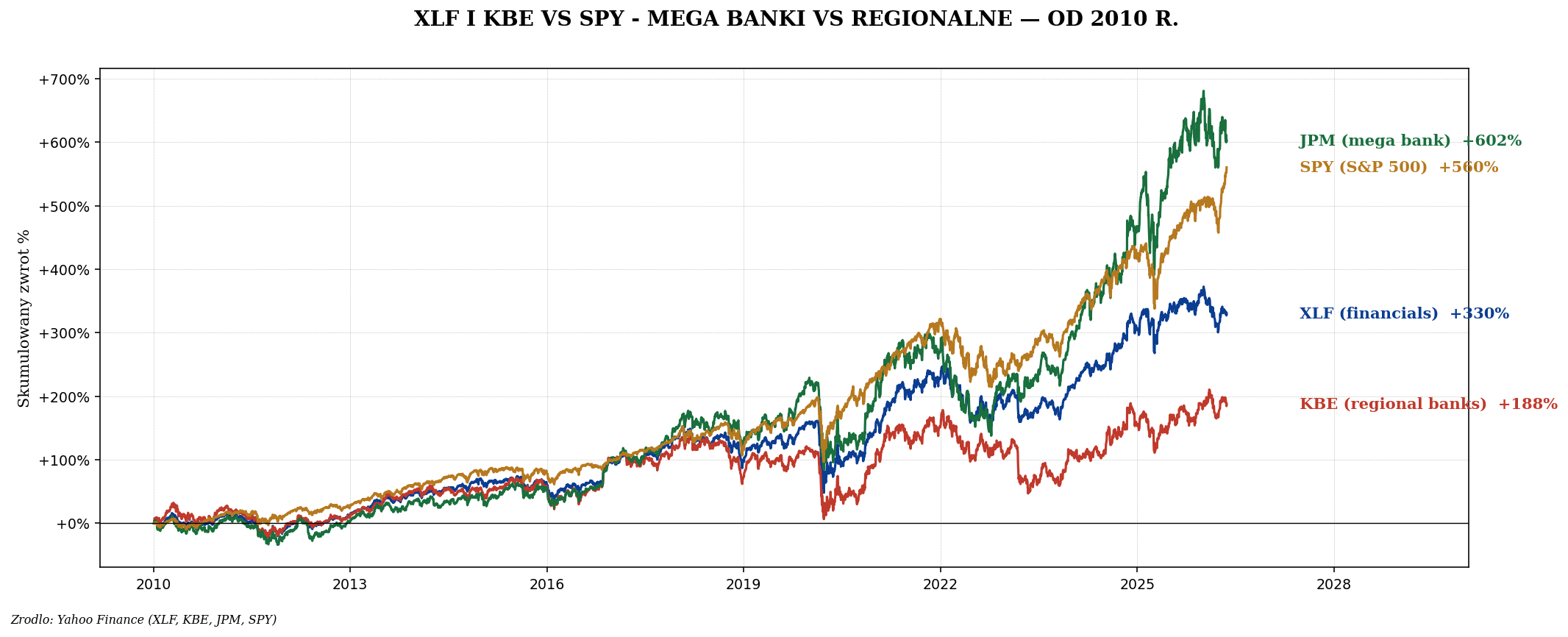

JPM - winner ostatniej dekady

JPM (Jamie Dimon CEO) w 2024 r. raportował $50 mld zysku (rekord) i $4 tryliony

aktywów (#1 USA). Dimon: "fortress balance sheet" - mocno-kapitalizowany, niska duration risk.

| Metryka | JPM 2024 | Mediana banki USA |

|---|

| ROE | 17% | 10-12% |

| CET1 ratio | 15,5% | 11-12% |

| NIM | 2,6% | 2,8% |

| NPL ratio | 0,5% | 0,8% |

| P/B | 1,7 | 1,0 |

Bank metrics - co czytać

| Metric | Co znaczy | Dobre wartości |

|---|

| NIM (Net Interest Margin) | Marża odsetkowa - banki zarabiają na różnicy stóp | 2,5-4% |

| ROE | Zwrot z kapitału | 10-15% bank, 17%+ wybitne |

| CET1 (Common Equity Tier 1) | Najtwardsze kapitały - Basel III | >10% normal, >13% strong |

| NPL (Non-Performing Loans) | % kredytów problematycznych | <1% good |

| LCR (Liquidity Coverage Ratio) | Płynność na 30 dni stress | >100% Basel |

| Efficiency Ratio | Koszty / przychody | <60% good |

| P/B | Cena do book value | >1,5 quality, <1 distressed |

| P/TBV | Cena do tangible book | Lepsze niż P/B dla banków |

Banki USA vs banki EU

| Aspekt | USA | EU |

|---|

| ROE | 12-17% | 5-10% (Italian banks 12%) |

| NIM | 2,5-3% | 1,5-2% |

| P/B | 1,5-2 | 0,8-1,2 |

| Konsolidacja | Wysoka (Big 4) | Niska (każdy kraj swoje) |

| Cross-border banking | National | Banking Union niedokończony |

Drivery banków

- Stopy procentowe - wyższe = lepsza NIM (do pewnego punktu).

- Yield curve - stromy yields curve = banki zarabiają (krótkie pożyczają, długie investują).

- Cykl kredytowy - ekspansja → wzrost loans, recesja → NPL spike.

- Regulacje - Basel III, IV, capital requirements.

- Trading revenue - dla GS, MS - zależy od volatility (FICC, equities).

- Investment banking fees - M&A, IPO activity.

UCITS dla Polaka

| ETF | Region | TER |

|---|

| iShares S&P 500 Financials UCITS (IUFS) | USA banki | 0,15% |

| iShares MSCI World Financials UCITS | Globalne | 0,40% |

| iShares STOXX Europe 600 Banks (SX7P) | EU banki | 0,35% |

Lekcje SVB dla inwestora

- Bank concentration risk - sprawdź TOP-10 deposit concentration. SVB 50% top

10 było czerwoną flagą.

- HTM book ukrywanie strat - banki klasyfikują obligacje jako "held to maturity"

żeby nie pokazywać unrealized losses. SVB ukrywał $15B.

- Duration risk - bank kupujący 30Y bonds z krótkimi depozytami = niebezpiecznie.

- Mega banki bezpieczniejsze - JPM, BAC mają dywersyfikację, regulacje, Fed

backup.

- Regional banks gorsze - mniej regulacji, koncentracja, brak diversyfikacji.

Strategia inwestowania

- Konserwatywnie: VWCE wystarcza (już zawiera banki).

- Tilt: 5-10% IUFS jeśli wierzysz w "higher for longer" stopy.

- Single bets: JPM (jakość), GS (cykliczne IPO/M&A), BRK.B (Buffett insurance).

- Avoid: regional banks ETF (KBE), Wells Fargo (historyczne problemy regulatoryjne).

Podsumowanie

- Big 4 USA banki: JPM, BAC, WFC, Citi - $2-4T aktywów każdy.

- XLF top: BRK.B, JPM, V, MA, BAC. ~50% to non-banks (insurance, cards).

- SVB collapse III 2023 - duration mismatch + concentration + digital run.

- JPM "winner" - $50B zysku 2024, 17% ROE, 15,5% CET1.

- Kluczowe metryki: NIM, ROE, CET1, NPL, P/TBV.

- USA banki bije EU - wyższy ROE, lepsze NIM.

- UCITS: IUFS (USA banki), SX7P (EU banki).

Materiał edukacyjny, nie porada inwestycyjna. Banki są wrażliwe na stopy procentowe, cykl kredytowy

i regulacje. SVB pokazał że nawet "safe" banki mogą upaść w 48h. Sprawdź balance sheet zanim

zainwestujesz w pojedynczy bank.

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.